Japanese | English

気候・エネルギー政策に関連するデータとビジュアルを、「温室効果ガス排出量・カーボンニュートラル」「電力全般」「火力・原子力」「再エネ」「省エネ」「ガバナンス・政策決定プロセス」「予算と財政」「世界のデータ」「その他」の項目ごとに一覧にしています。

(当サイトのコンテンツ利用については、利用規約を参照してください )

温室効果ガス排出量・カーボンニュートラル

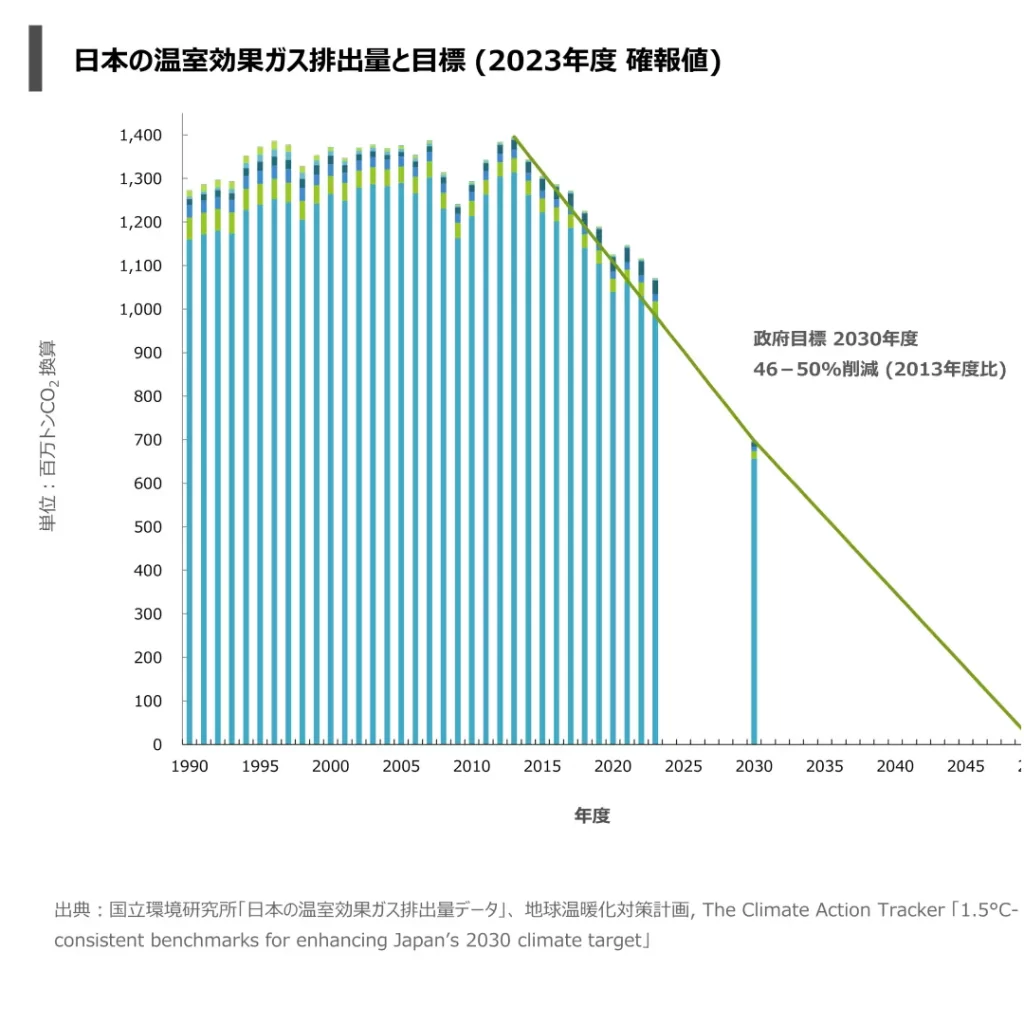

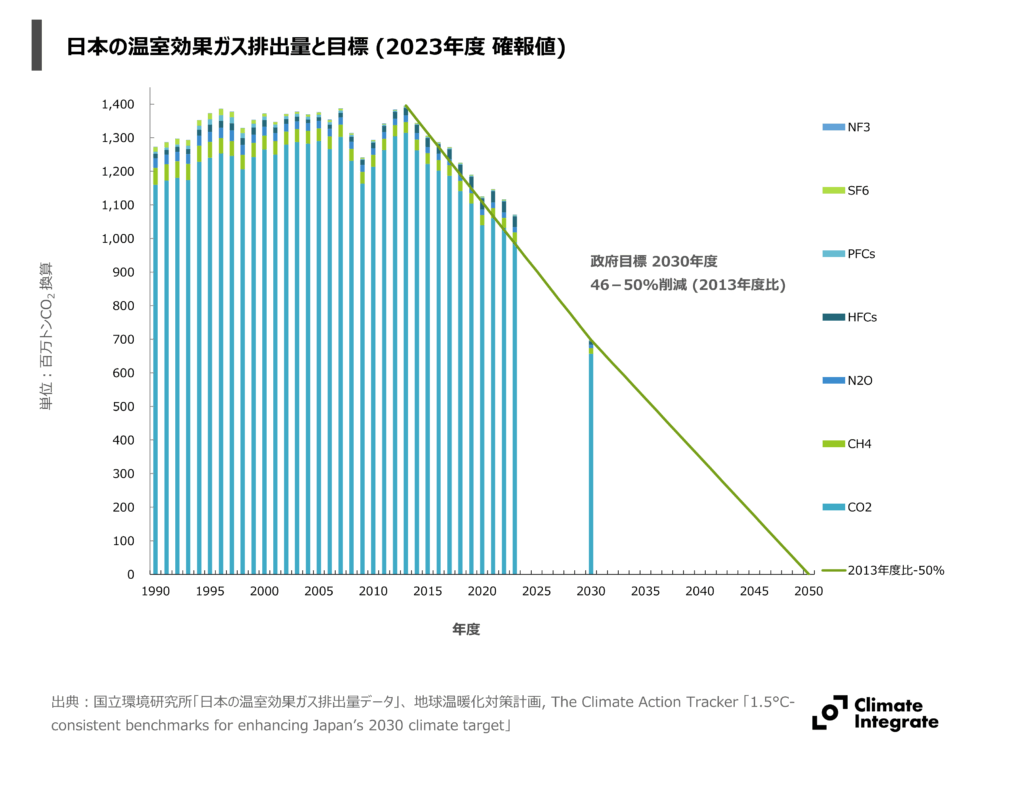

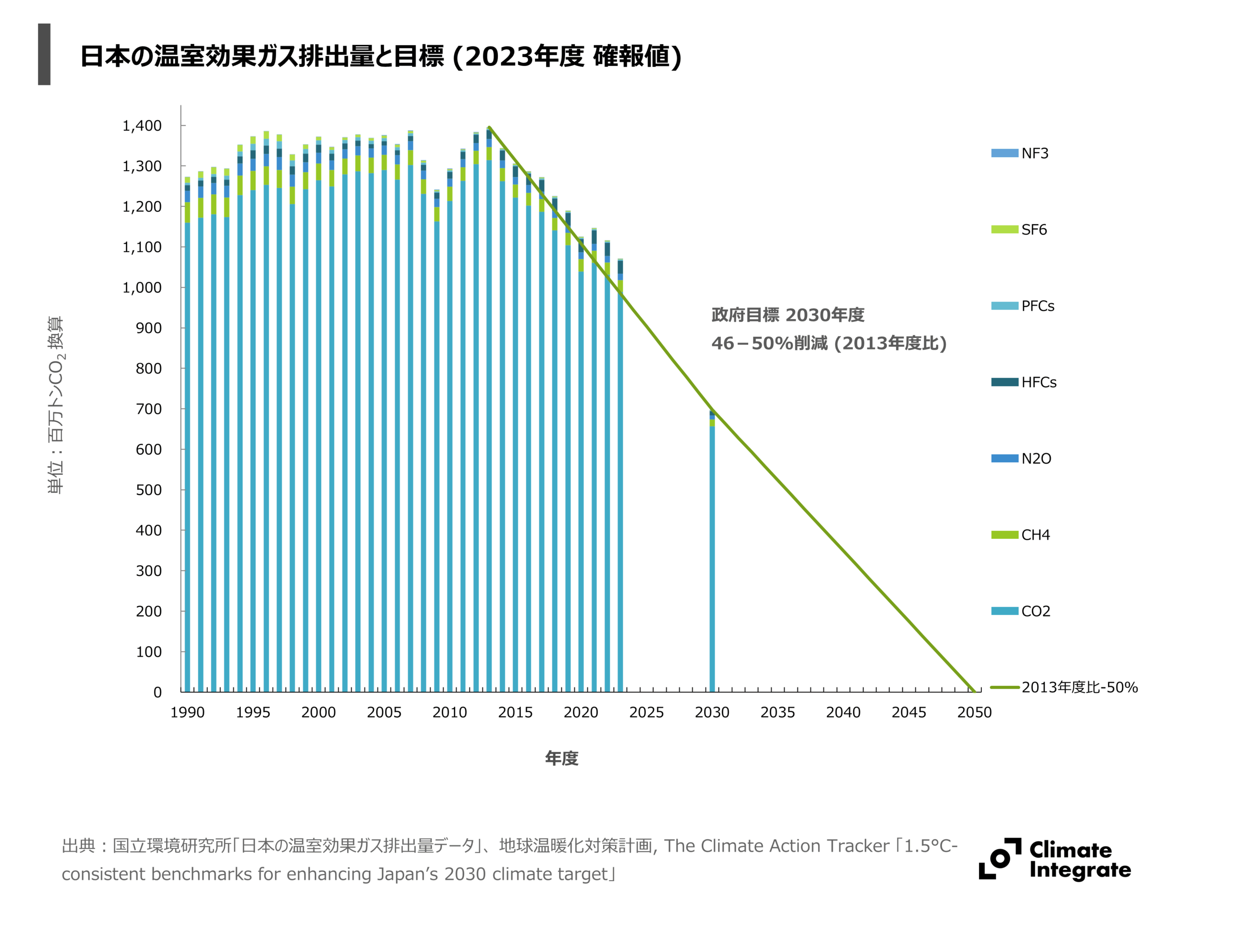

温室効果ガス排出量と目標 (2023年度 確報値)

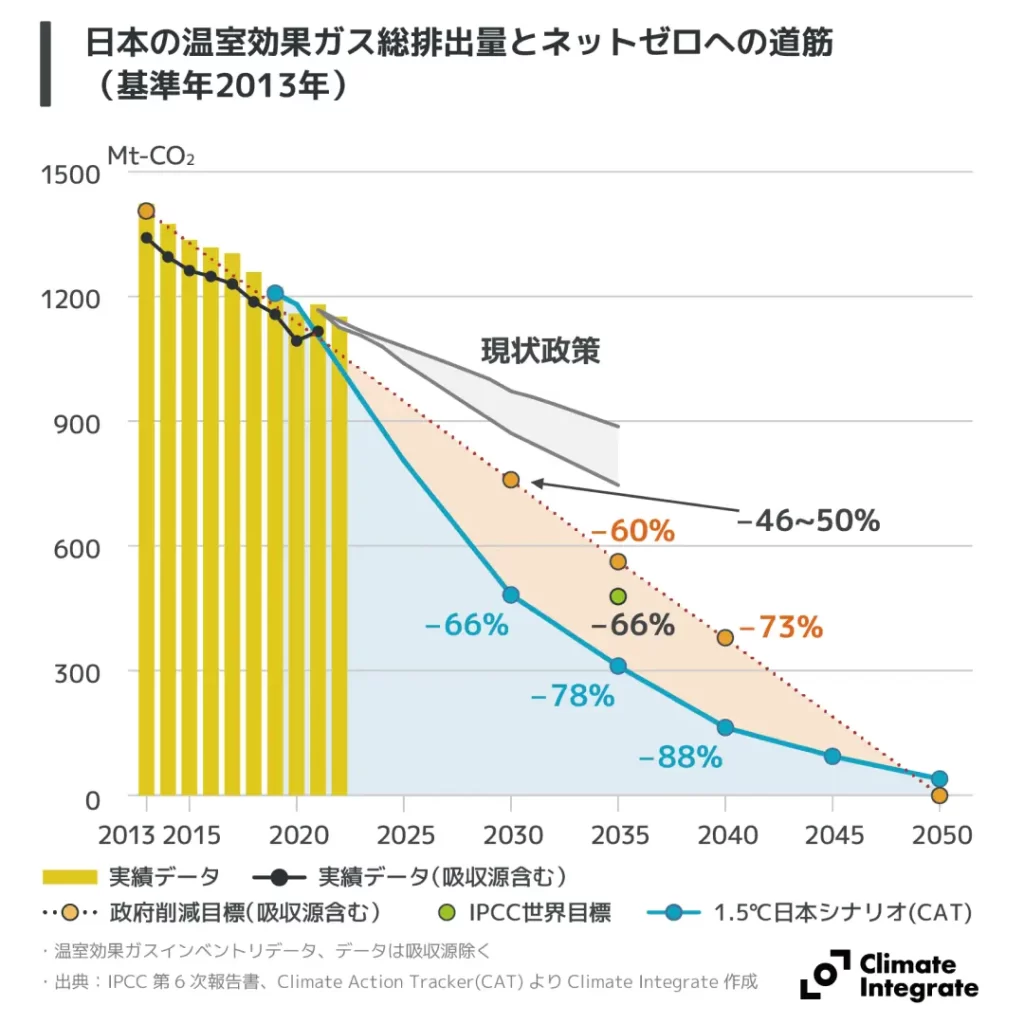

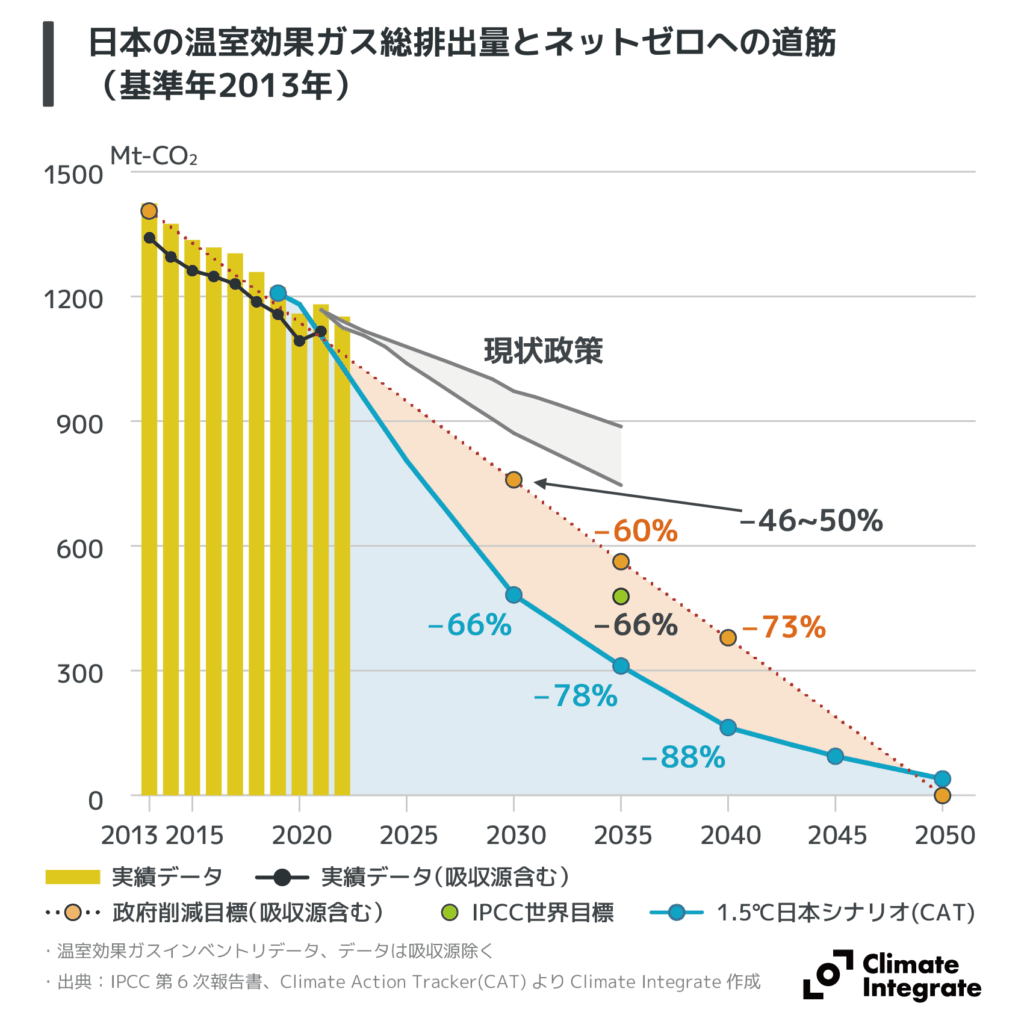

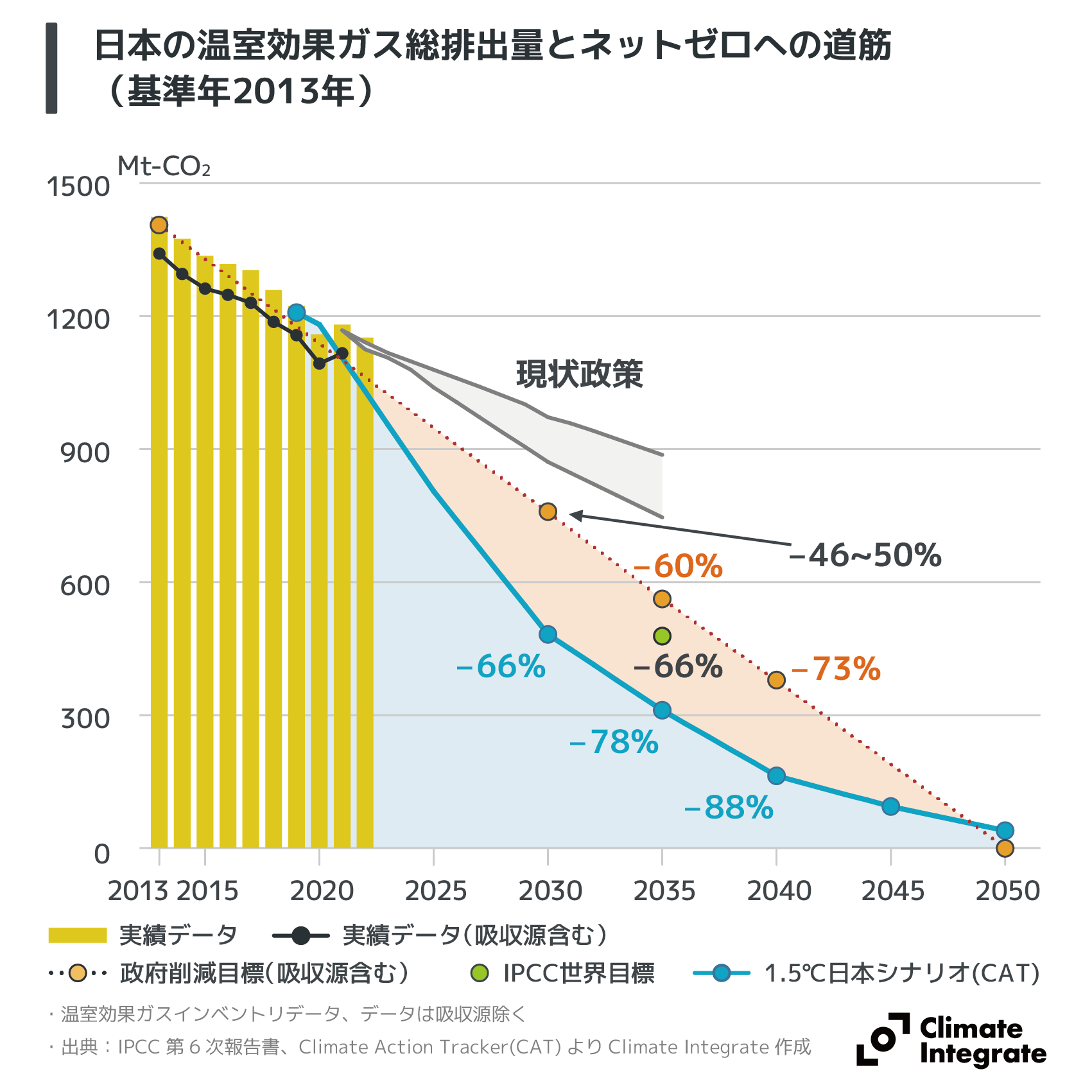

温室効果ガス排出量とネットゼロへの道筋(基準年2013年)

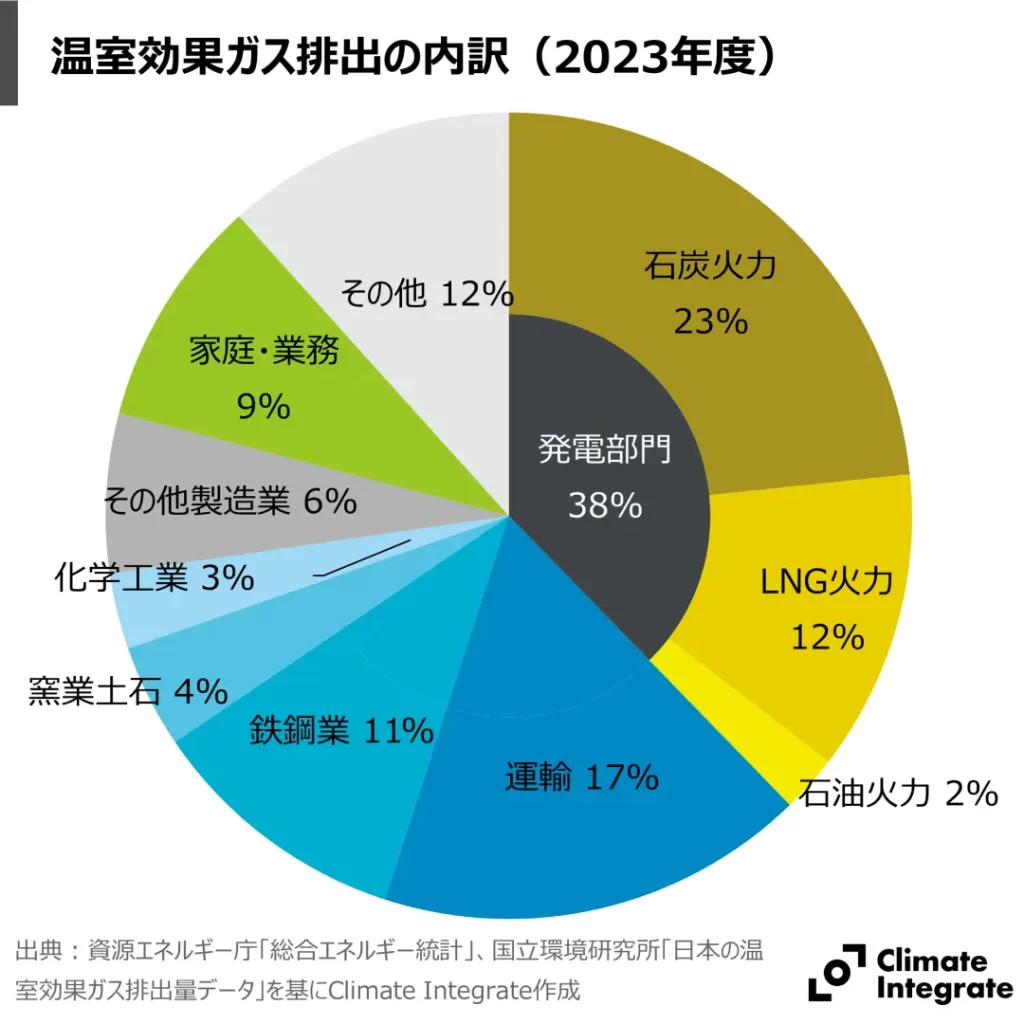

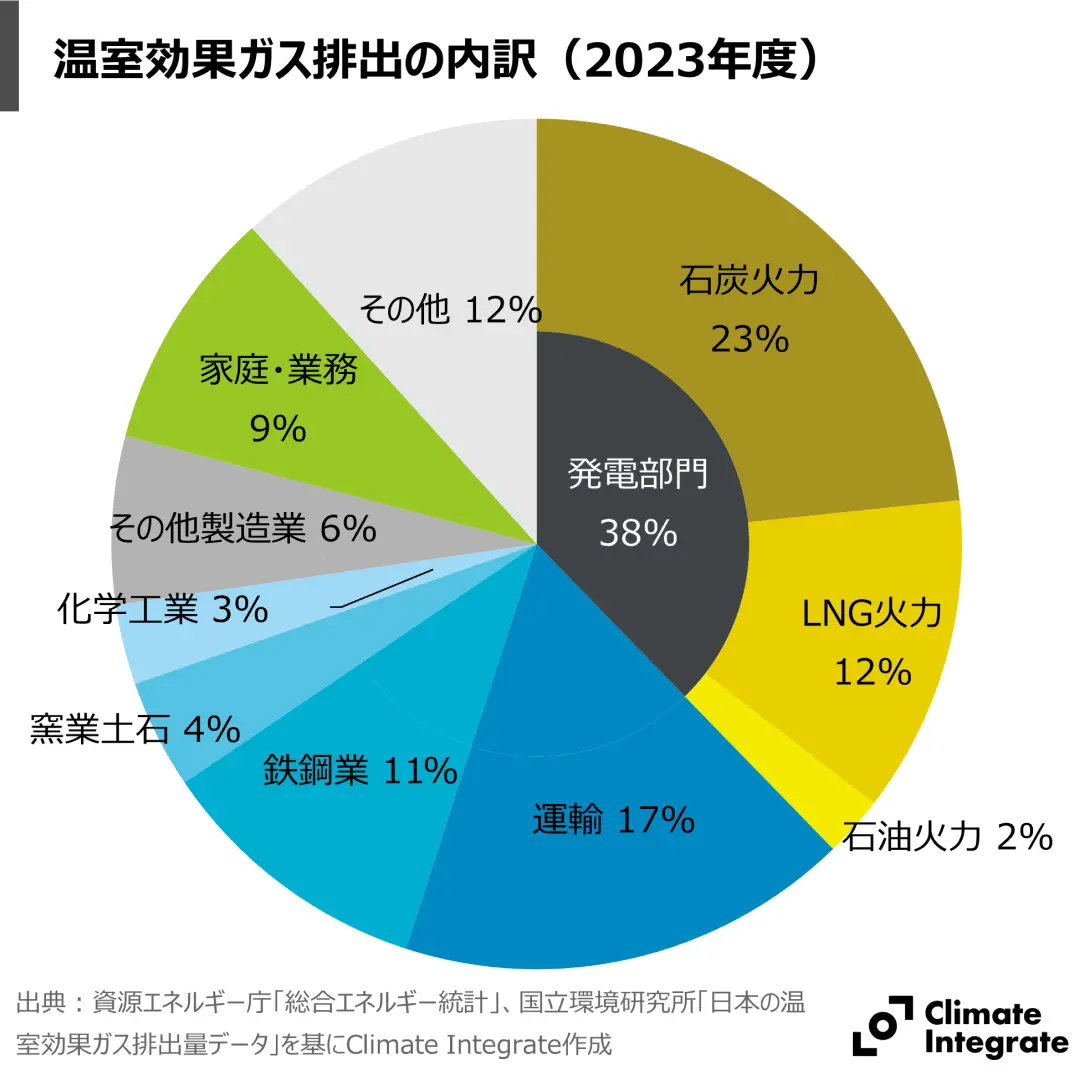

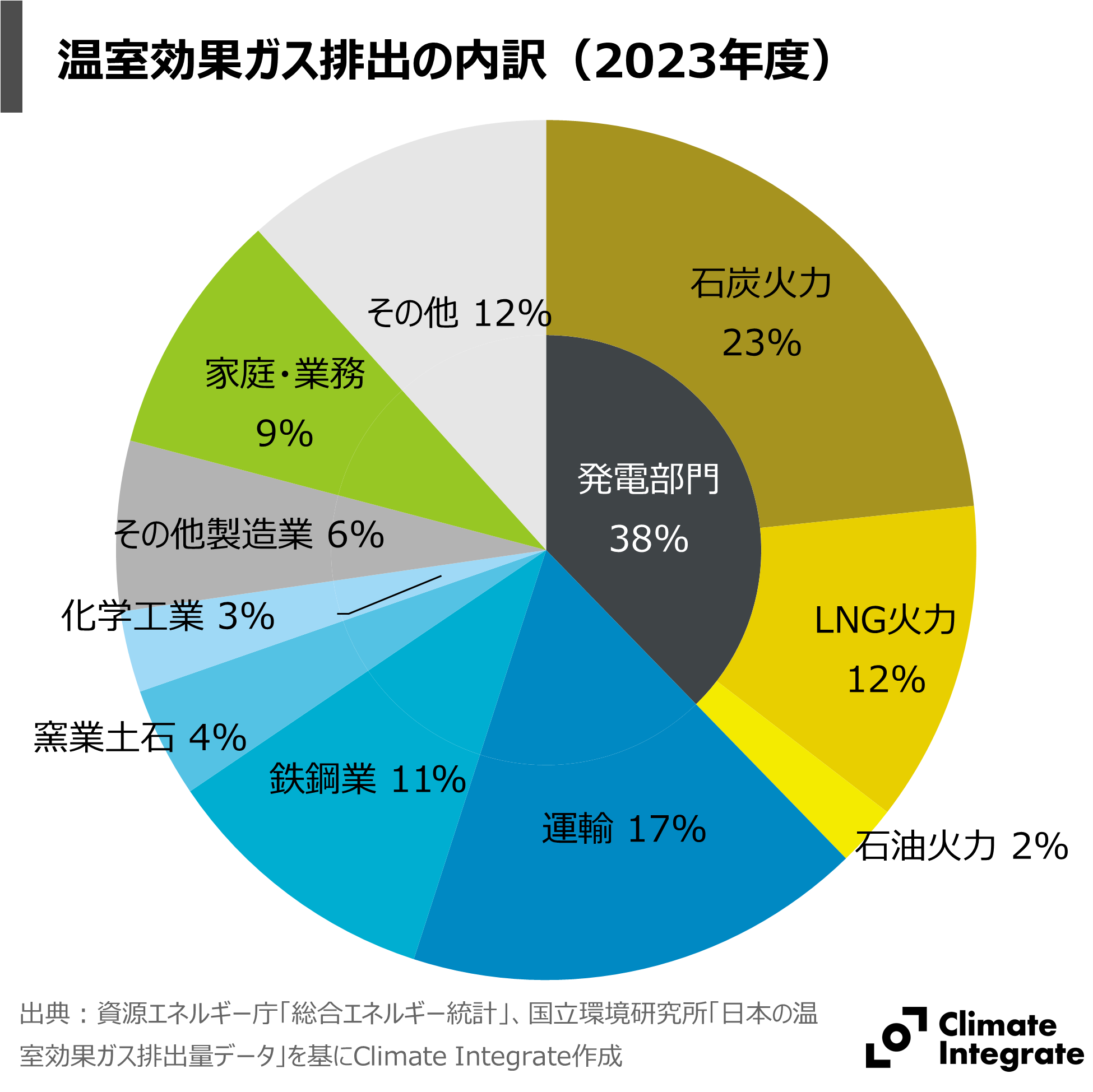

温室効果ガス排出量の内訳(2023年度)

2023年度の温室効果ガス排出量(吸収量除く)は10億7100万トン(前年度比約4%減、2013年度比約23%減)、全体の約86%を占めるエネルギー起源CO2は25.4%減(同)でした。削減傾向が続いていますが、2050年ネットゼロに向けてさらなる削減が必要です。

政府計画の温室効果ガス排出削減目標は2035年-60%、2040年-73%(2013年度比)です。これは、気候変動に関する政府間パネル(IPCC)の1.5℃世界シナリオの幅の中央値(2035年-66%)や、日本の1.5℃シナリオ(2035年-77%、2040年-88%)よりも緩い水準です。

関連ページ:

[Insights]第7次エネルギー基本計画・地球温暖化対策計画・GX2040ビジョンを読み解く

日本の温室効果ガス排出は、火力発電、製鉄、セメント製造、石油化学製品製造などで7割を超えます。最大の排出源は石炭火力であり、次に多いのが運輸部門の排出が大きな原因です。

関連ページ:

[Insights]これからの気候・エネルギー政策に向けたファクト集

電力全般

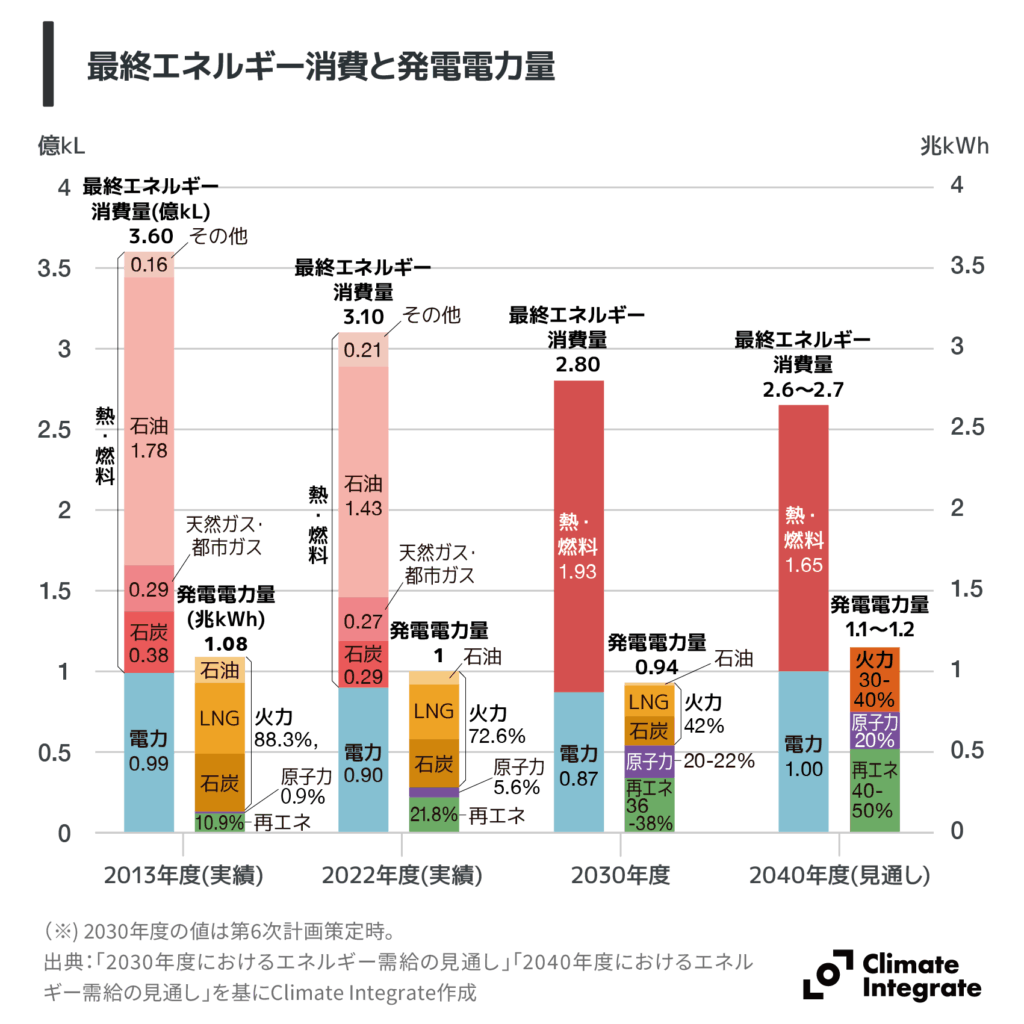

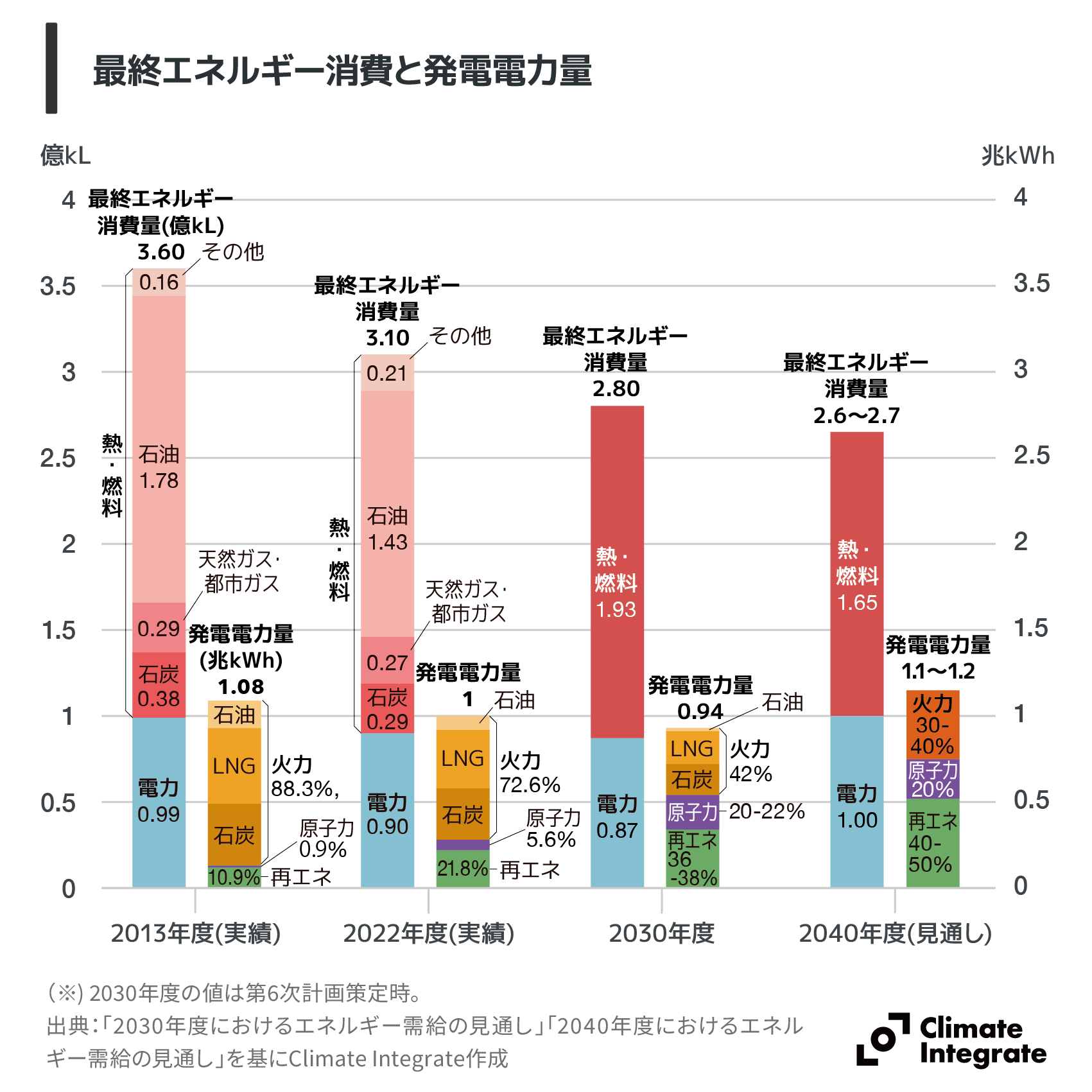

最終エネルギー消費と発電電力量

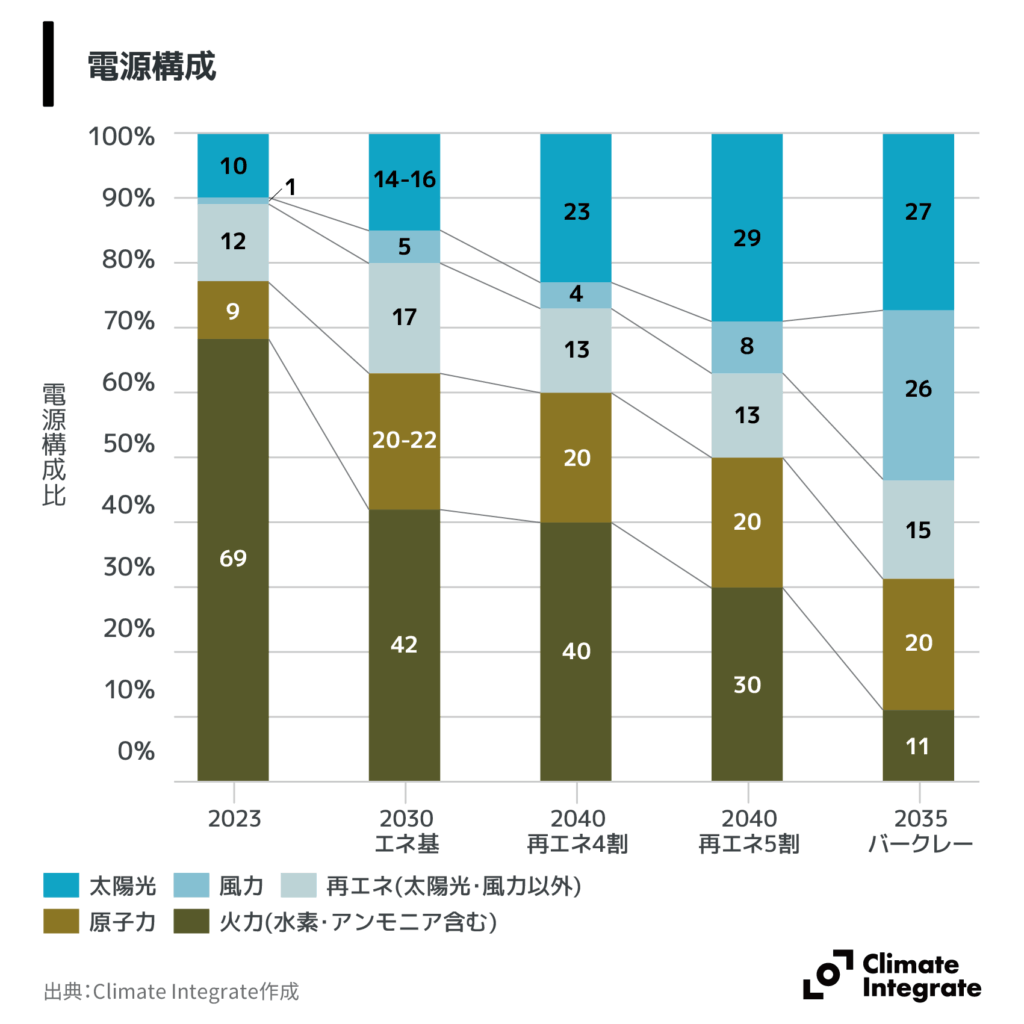

電源構成の現状と政府計画

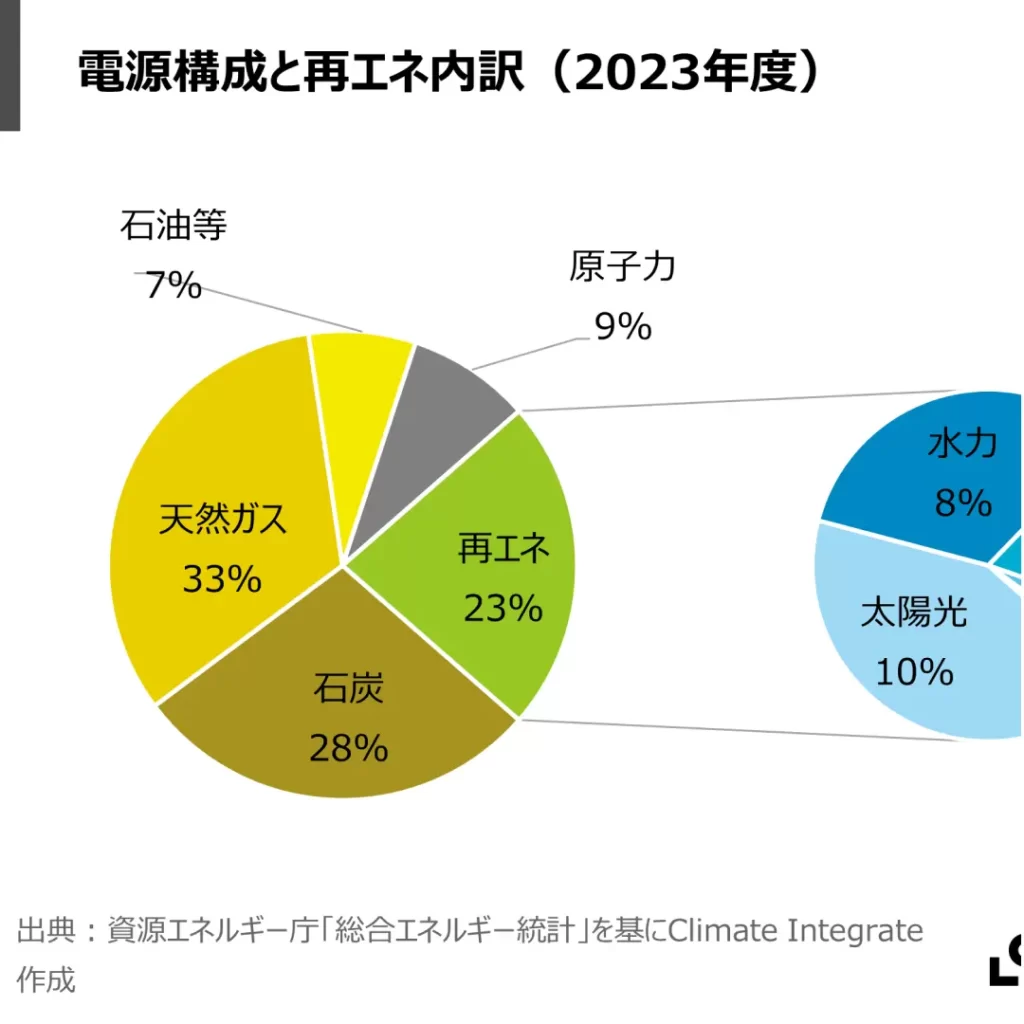

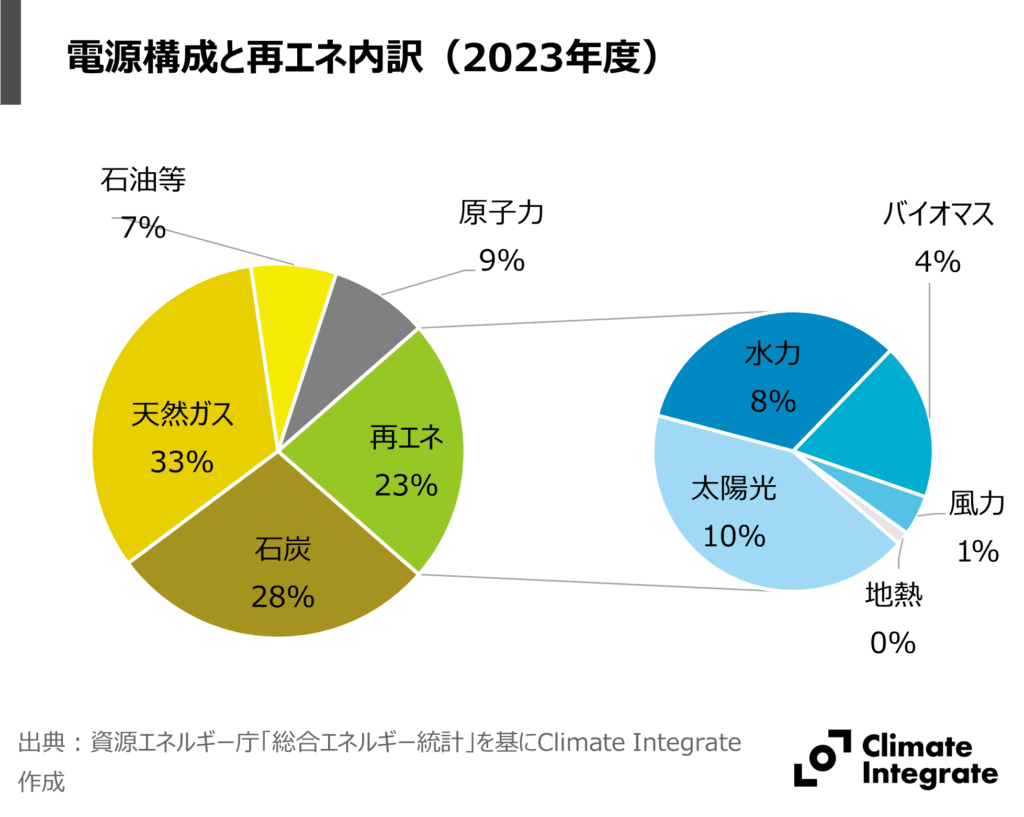

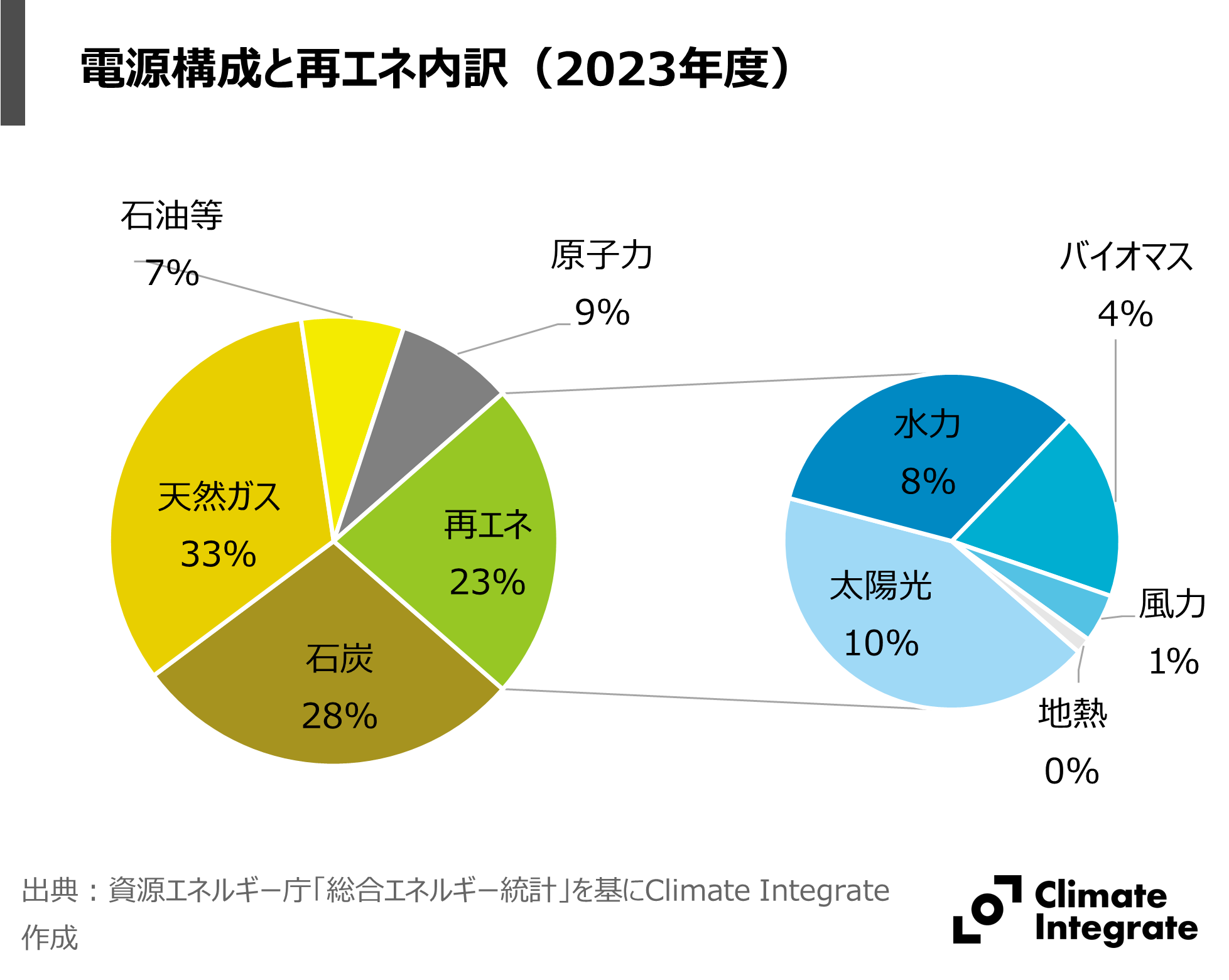

電源構成と再エネ内訳(2023年度)

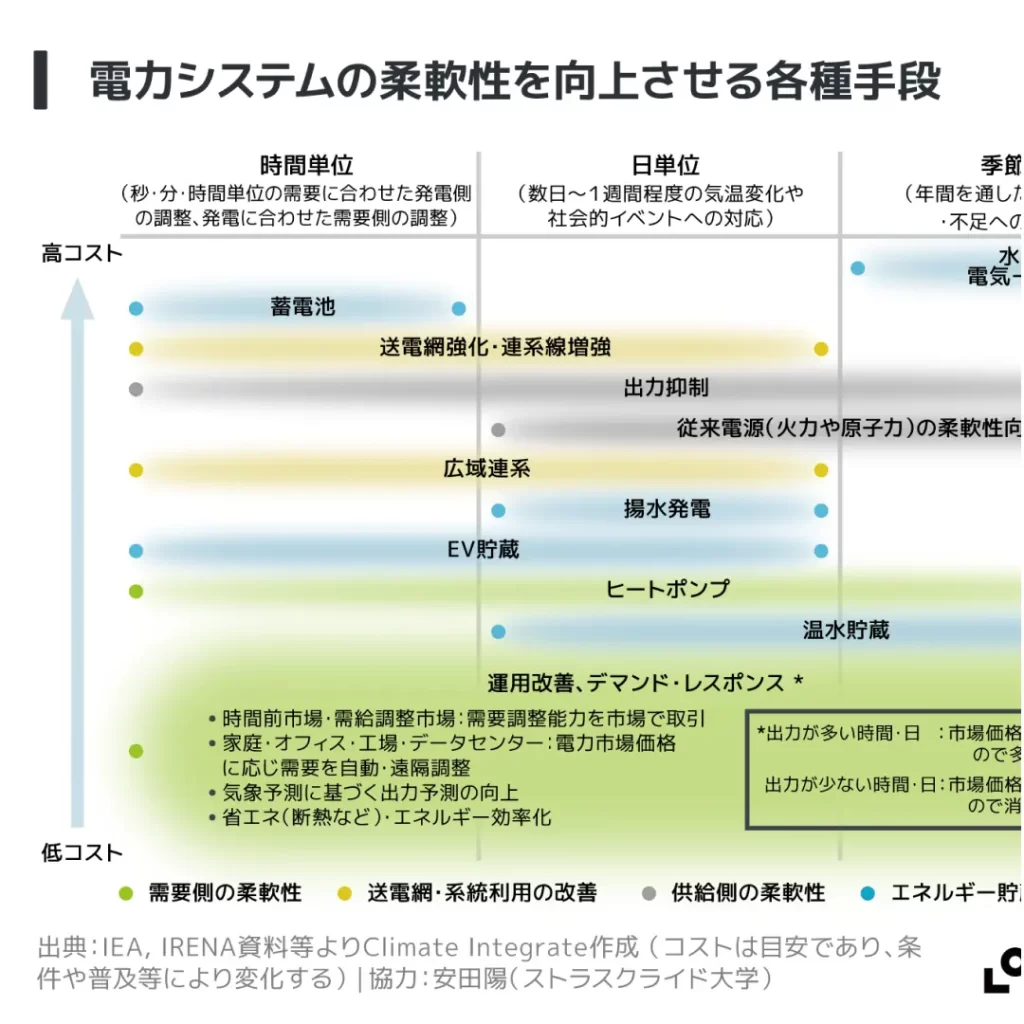

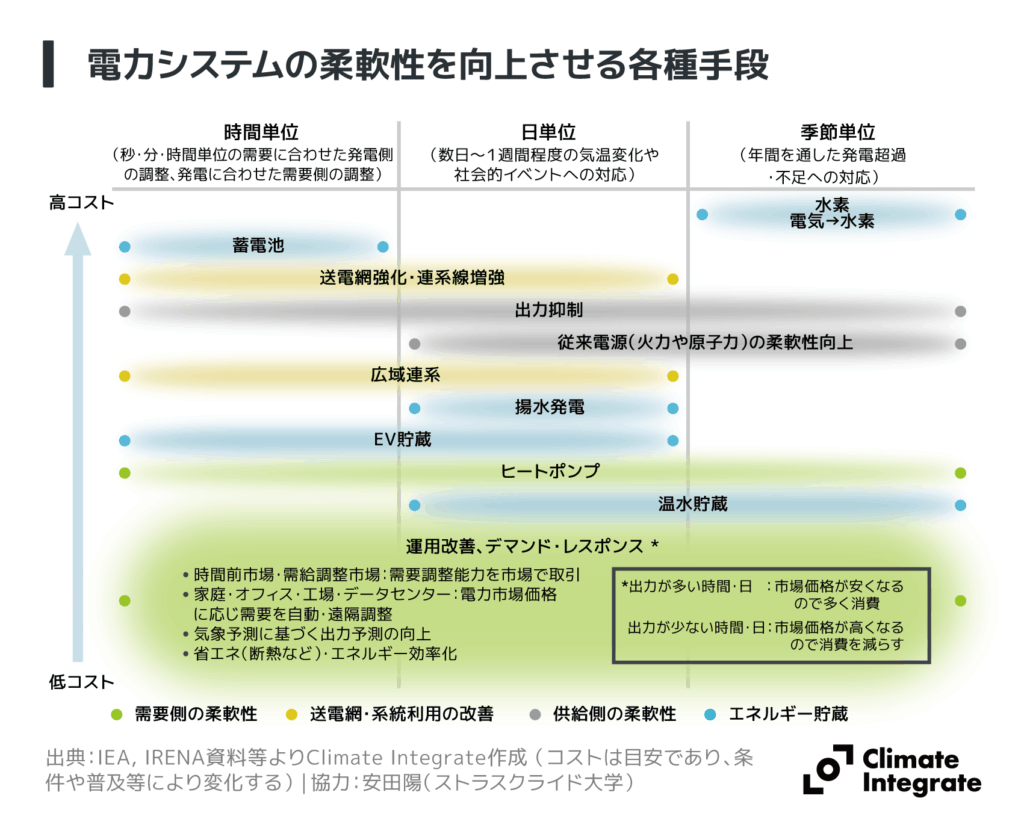

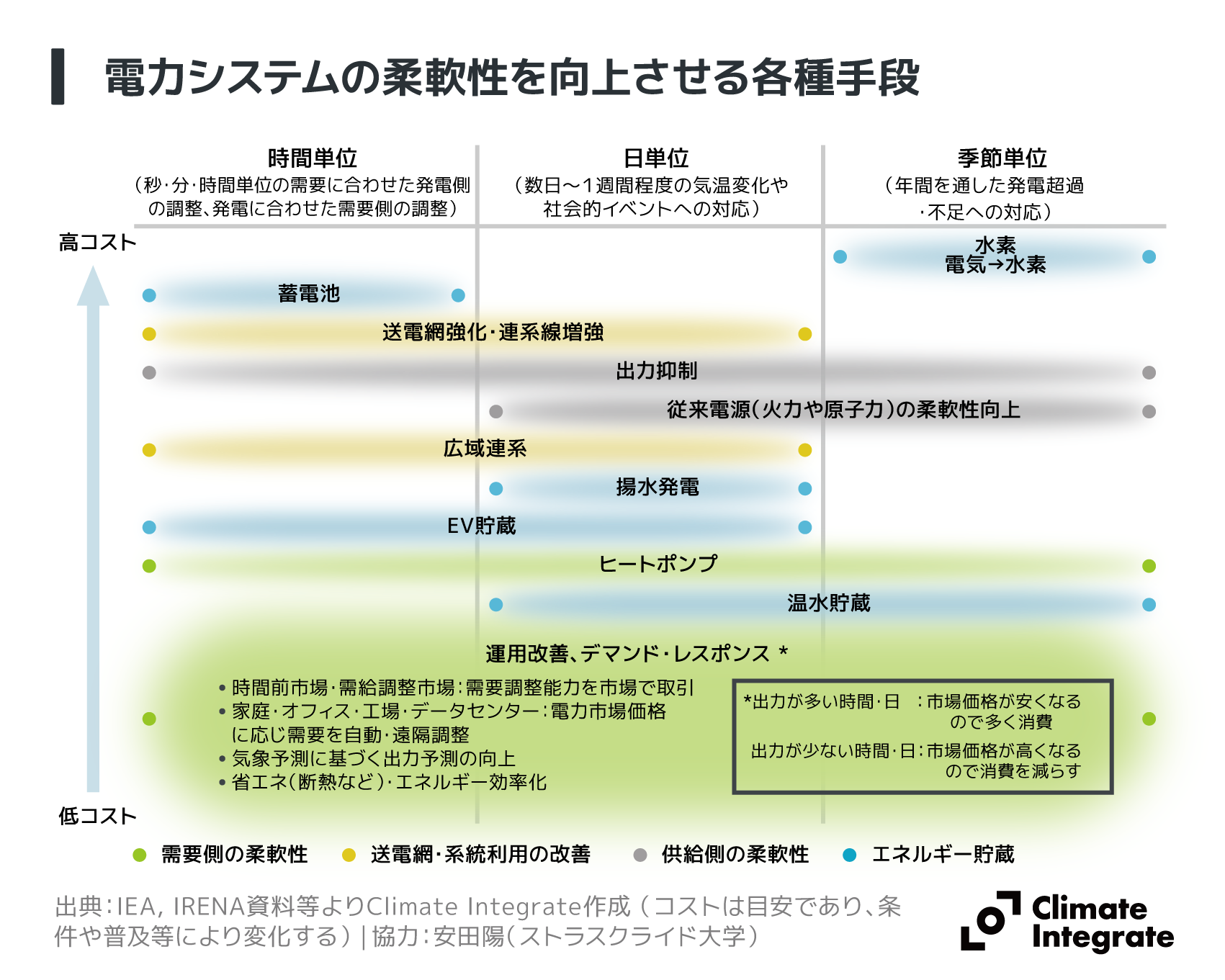

電力システムの柔軟性を向上させる各種手段

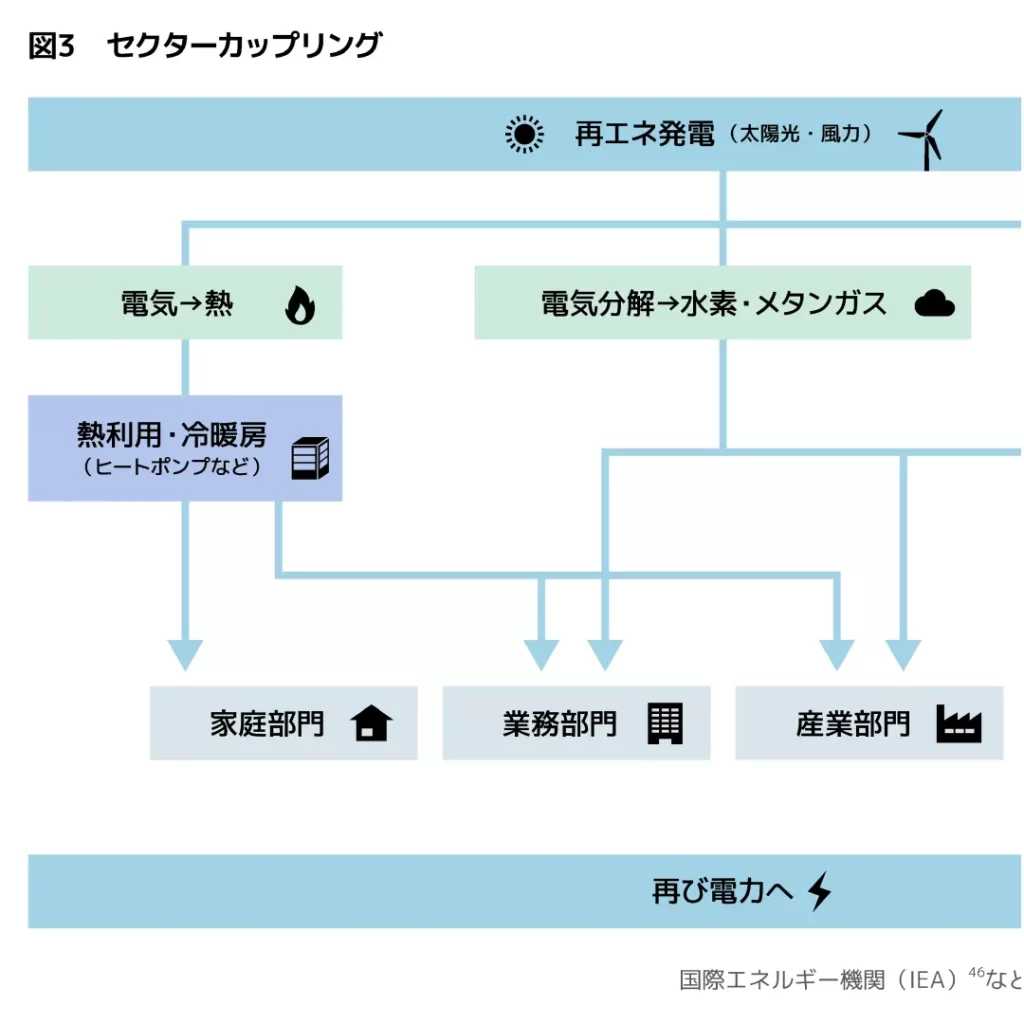

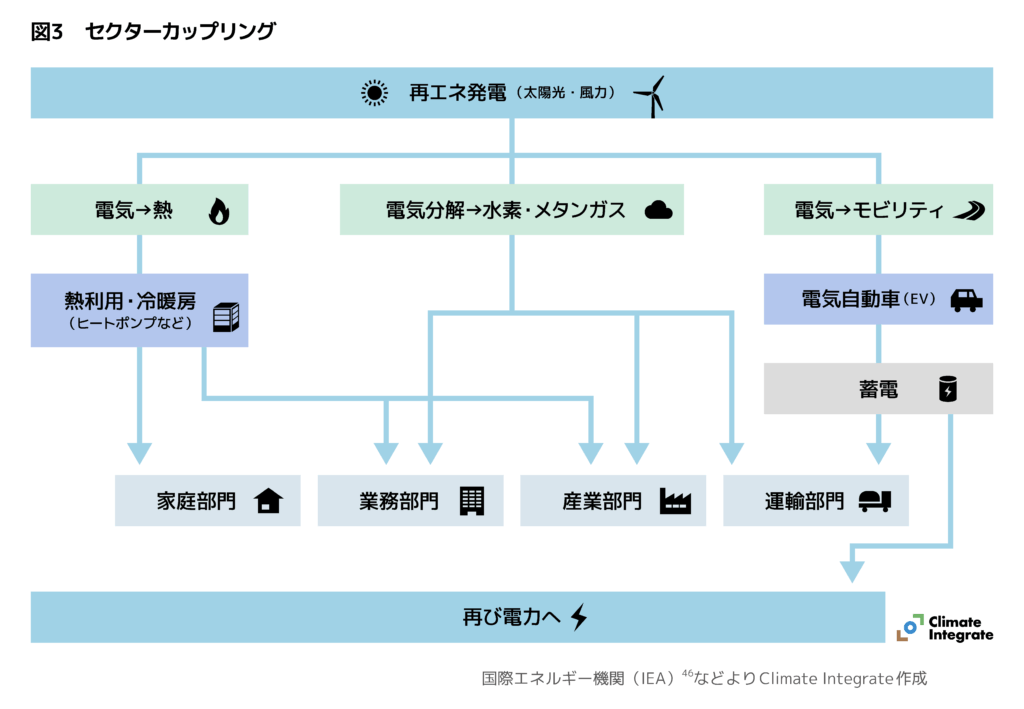

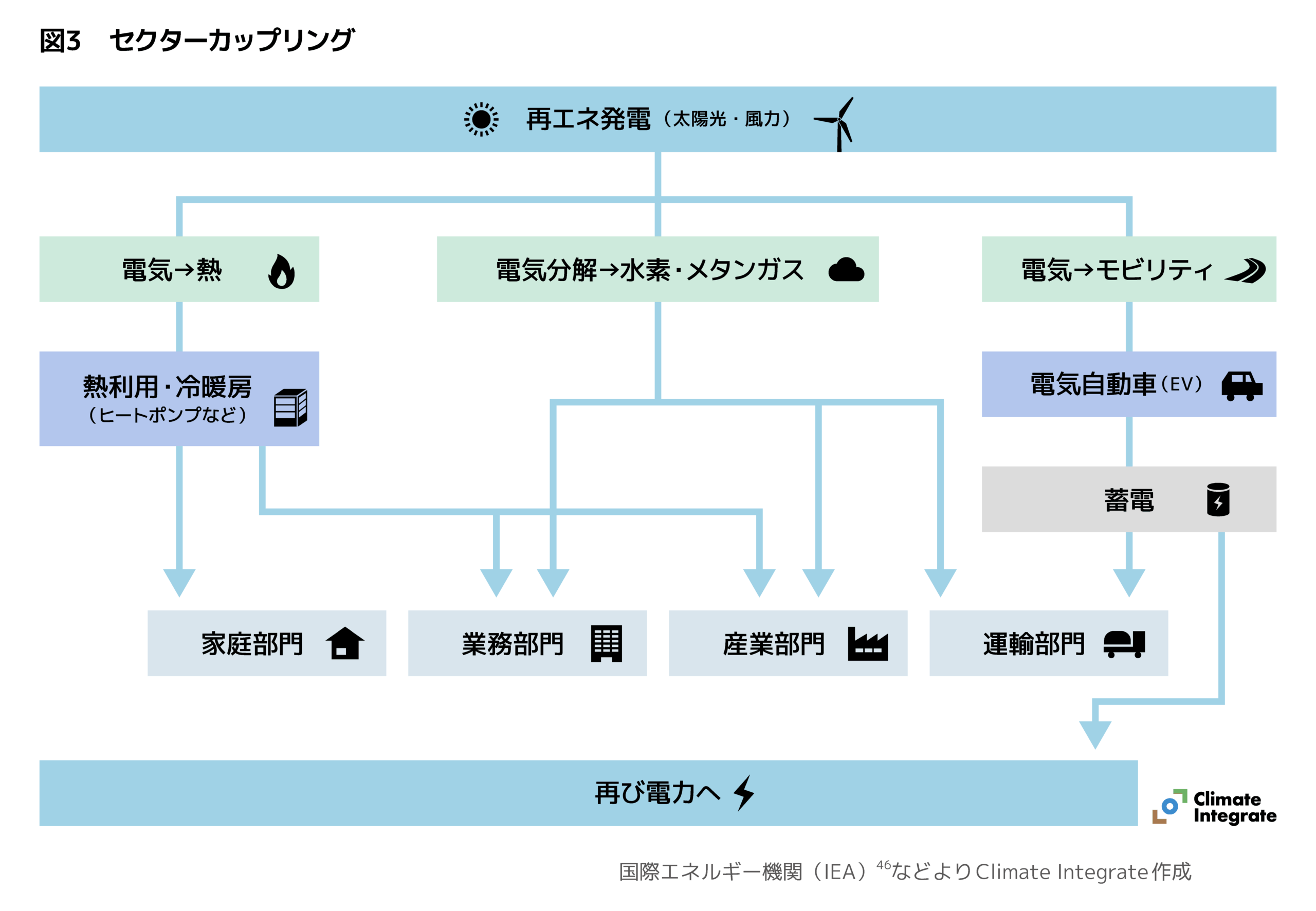

セクターカップリング

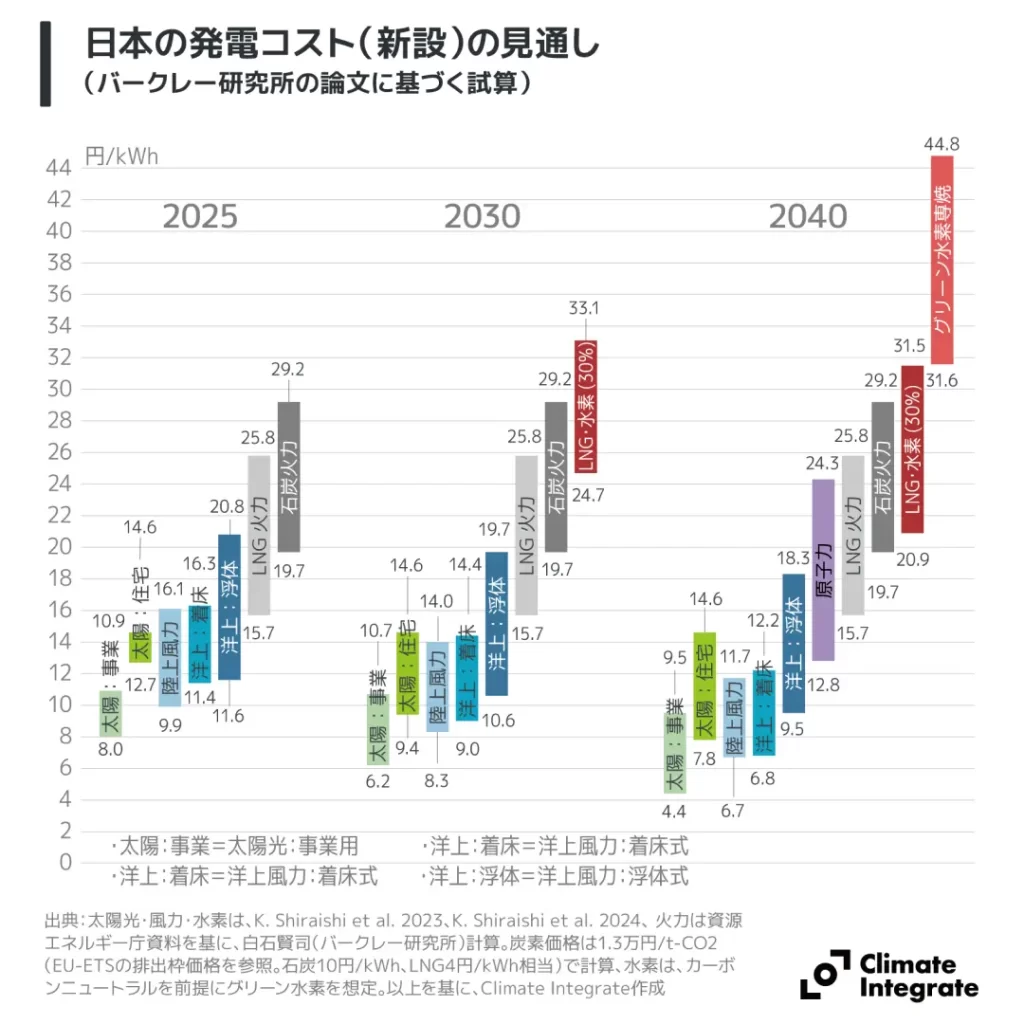

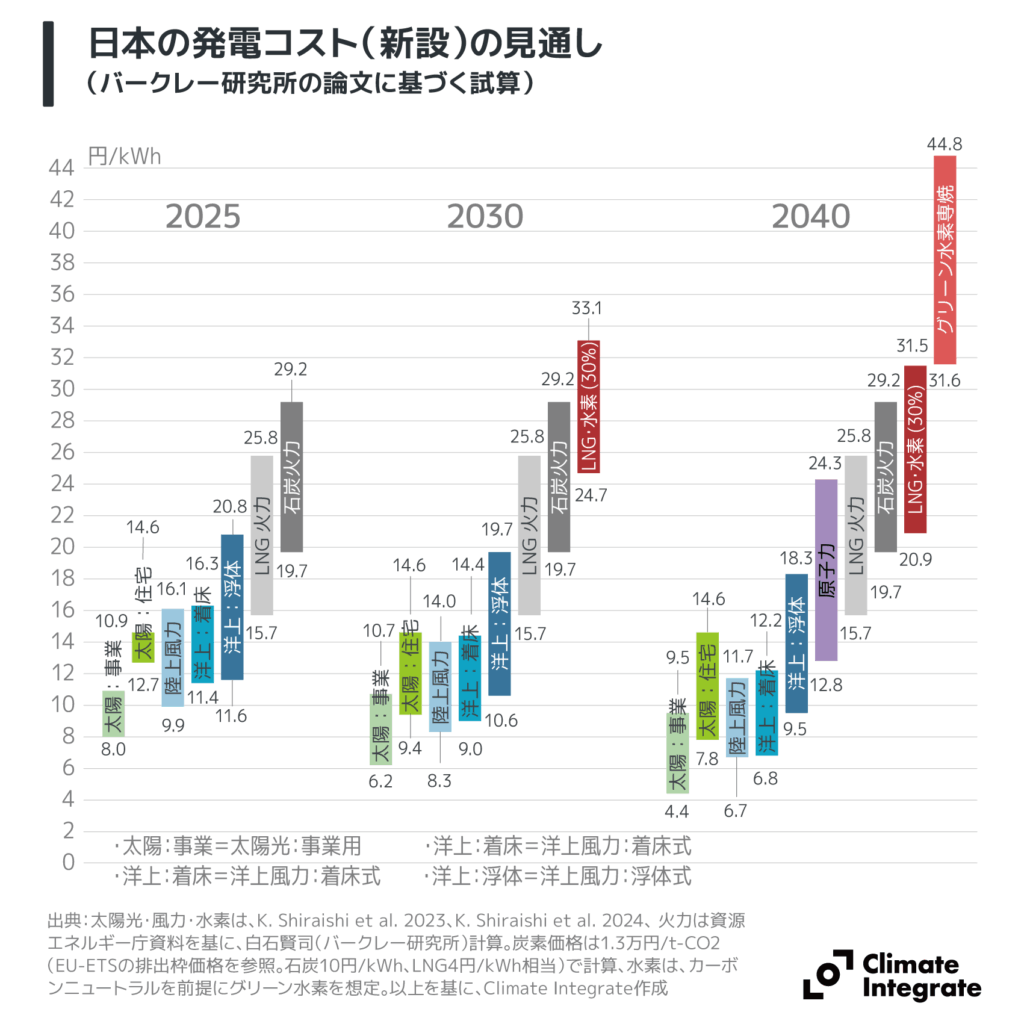

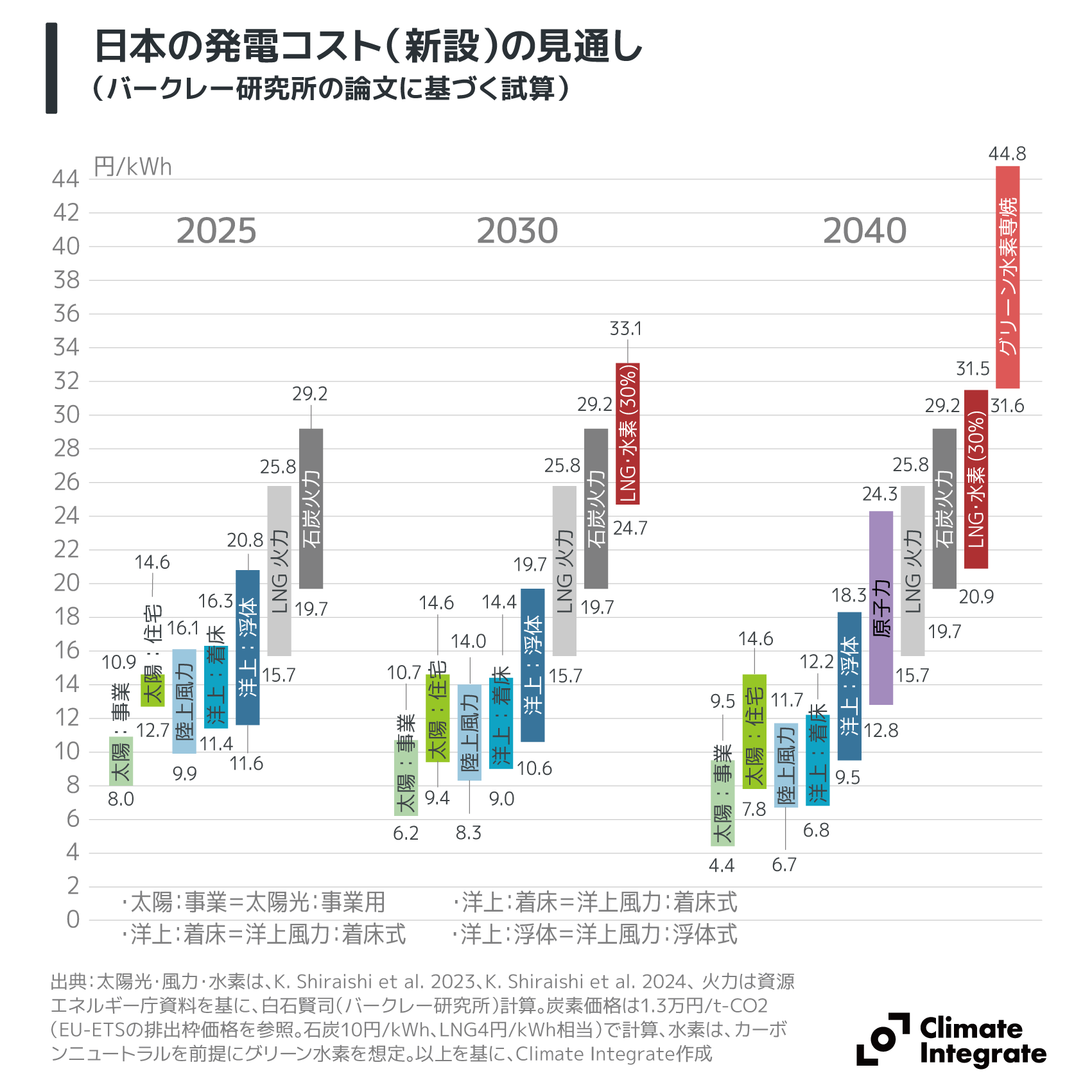

日本の発電コスト(新設)の見通し(バークレー研究所の論文に基づく試算)

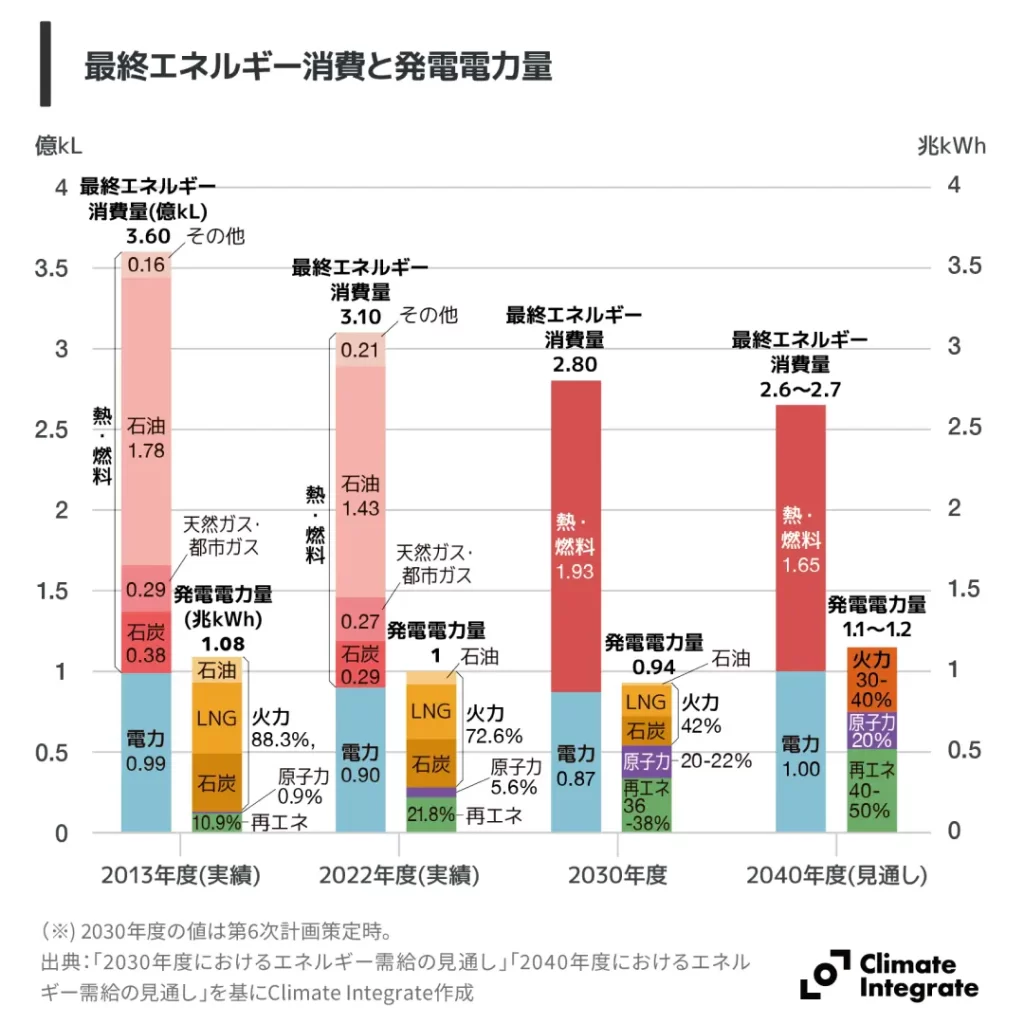

政府計画では、最終エネルギー消費は2040年に向かって減少します(2040年-25%(13年度比))。一方、電力需要は増加する見通しです。

関連ページ:

[Insights]第7次エネルギー基本計画・地球温暖化対策計画・GX2040ビジョンを読み解く

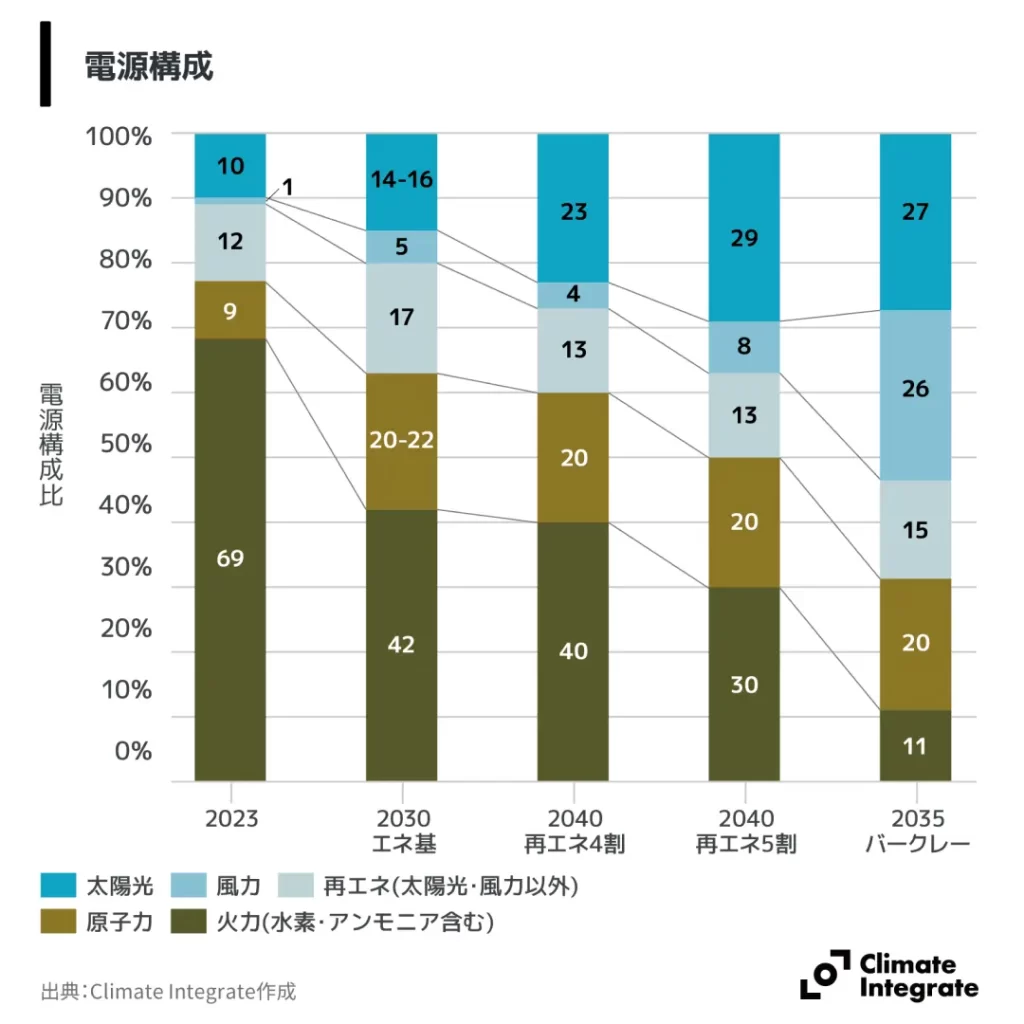

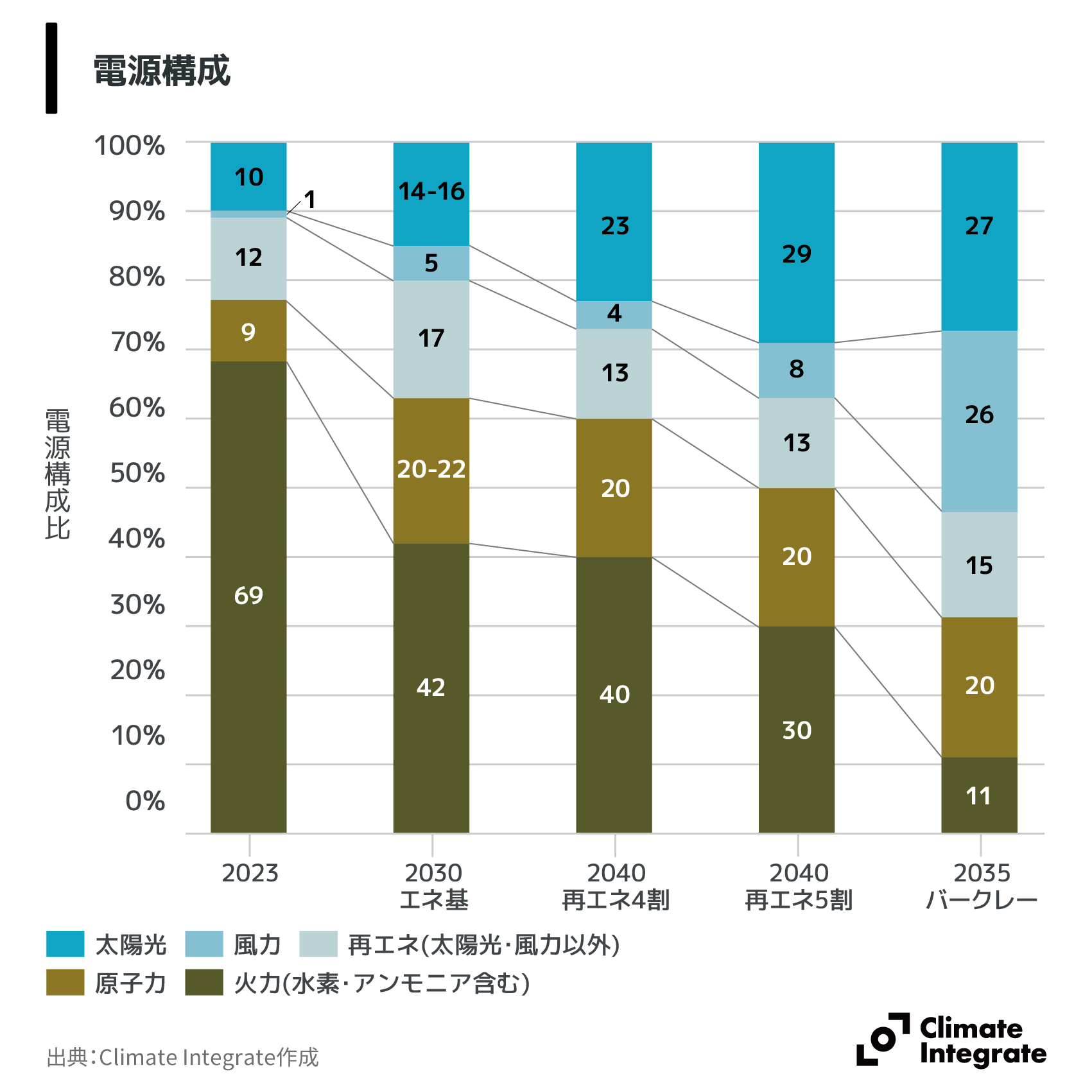

政府計画の2040年の電源構成は、再エネ4–5割、原子力2割、火力3–4割(LNG、石炭、石油、水素・アンモニア混焼、CCSの内訳不明)となっています。バークレー研究所(棒グラフ右)のクリーンエネルギーシナリオと比べると、高い化石燃料依存が続く見通しです。

関連ページ:

[Insights]第7次エネルギー基本計画・地球温暖化対策計画・GX2040ビジョンを読み解く

電源構成(2023年度)は、天然ガス33%、石炭28%と高い火力依存、不透明な原発の見通し、ゆるやかな再エネ導入により、電力の脱炭素化に遅れ。排出係数はG7で最も高くなっており、2030年目標との間に大きなギャップがあります。

関連ページ:

[Insights]これからの気候・エネルギー政策に向けたファクト集

電力システム(系統)の柔軟性を向上することで、時間・日・季節ごとに変動する再エネを大量に電力系統に受け入れることが可能になります。柔軟性向上のための選択肢は蓄電池や広域連系など多様にあり、技術革新、市場や規制改革など様々な手段を組み合わせることでコスト低減が計れます。

関連ページ:

[Insights]再エネ主力電源化を巡る論点

セクターカップリングとは、異なる部門間でのエネルギー(電気、熱)の融通を意味します。電化を進め、産業・家庭・業務・運輸部門などで横断的に利用していくことで、今後増加が予測される再エネの余剰電力を最大限に活用することができます。

関連ページ:

[Reports]レポート 「2035年電力システム脱炭素化への政策転換」

日本でも現状において太陽光・風力の発電コストの大幅な低下が続いており、バークレー研究所の日本の電力シナリオによれば、今後の急速なイノベーションと規模の経済により、さらなるコスト低下が想定されます。安価な再エネの活用によって、 電気代を低く安定させることができます。

関連ページ:

[Insights]再エネ主力電源化を巡る論点

電力:火力・原子力

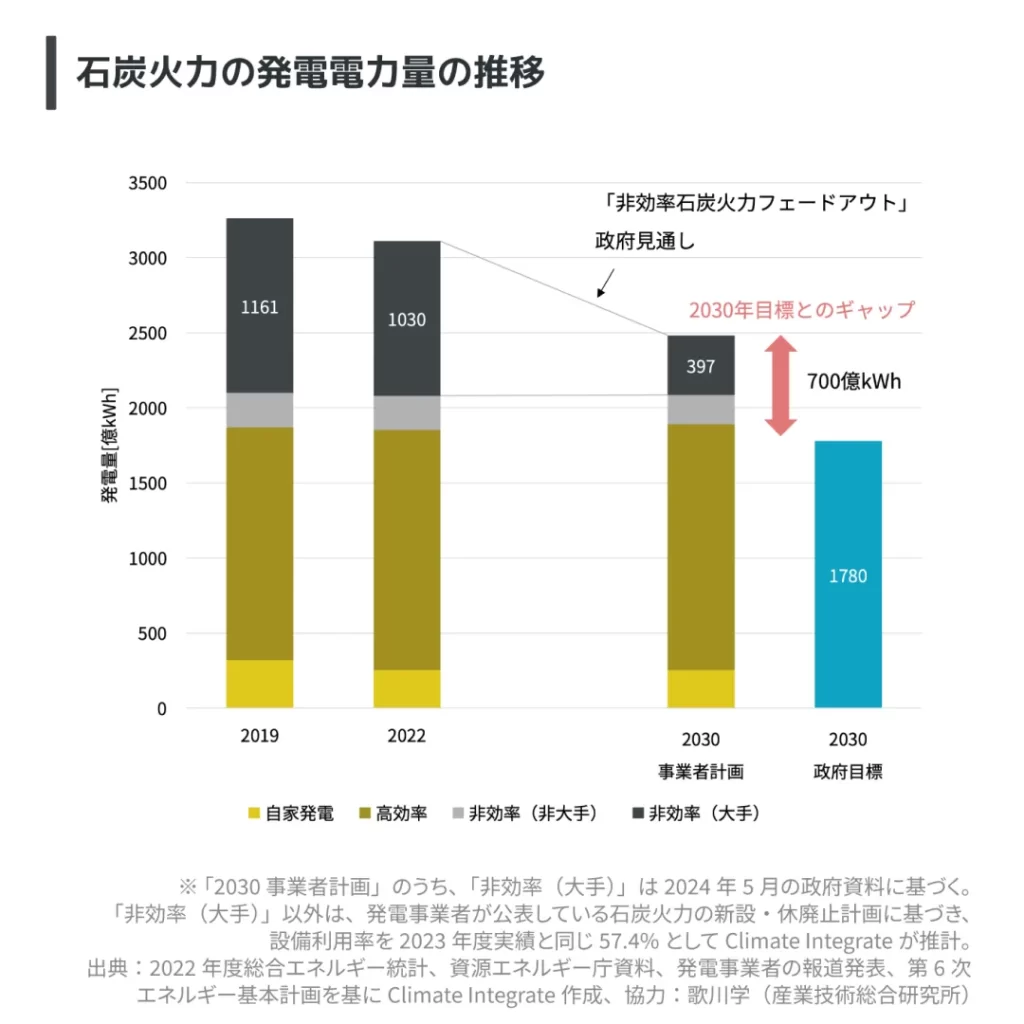

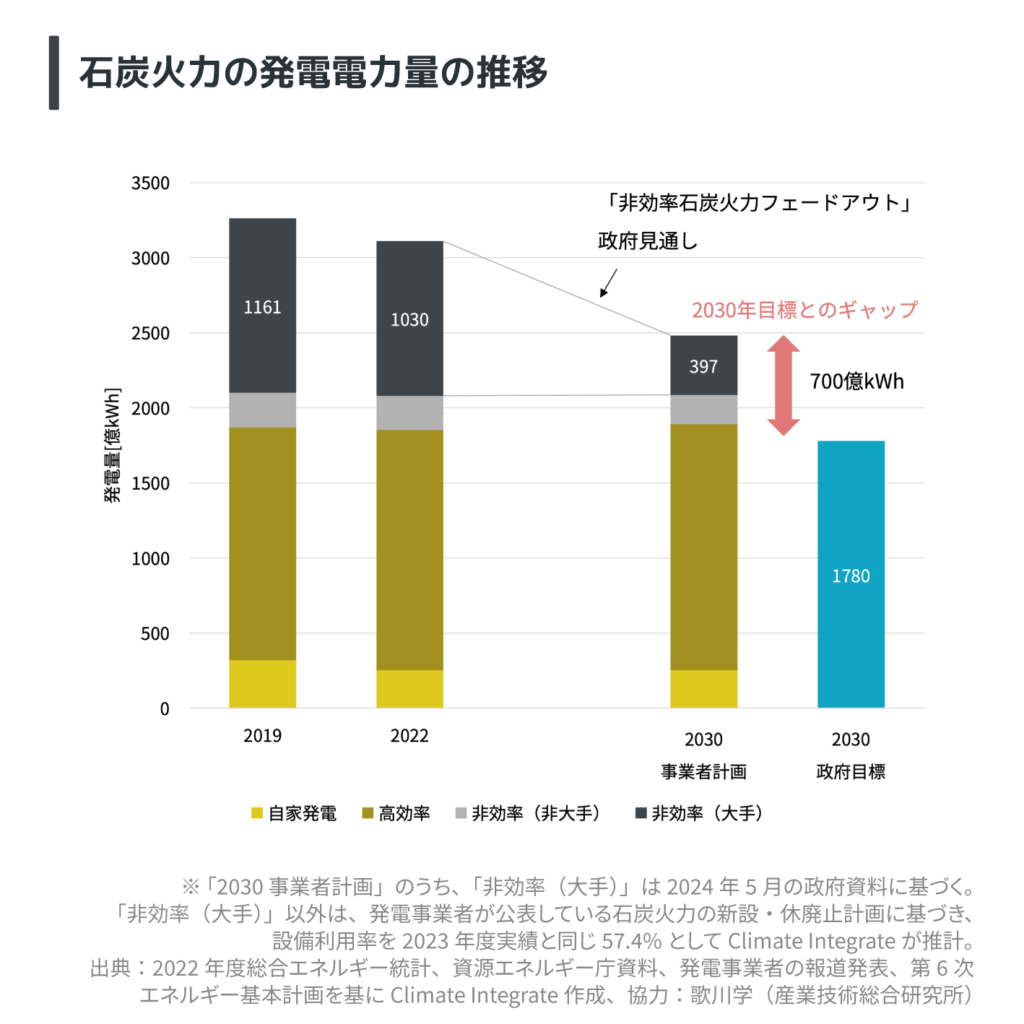

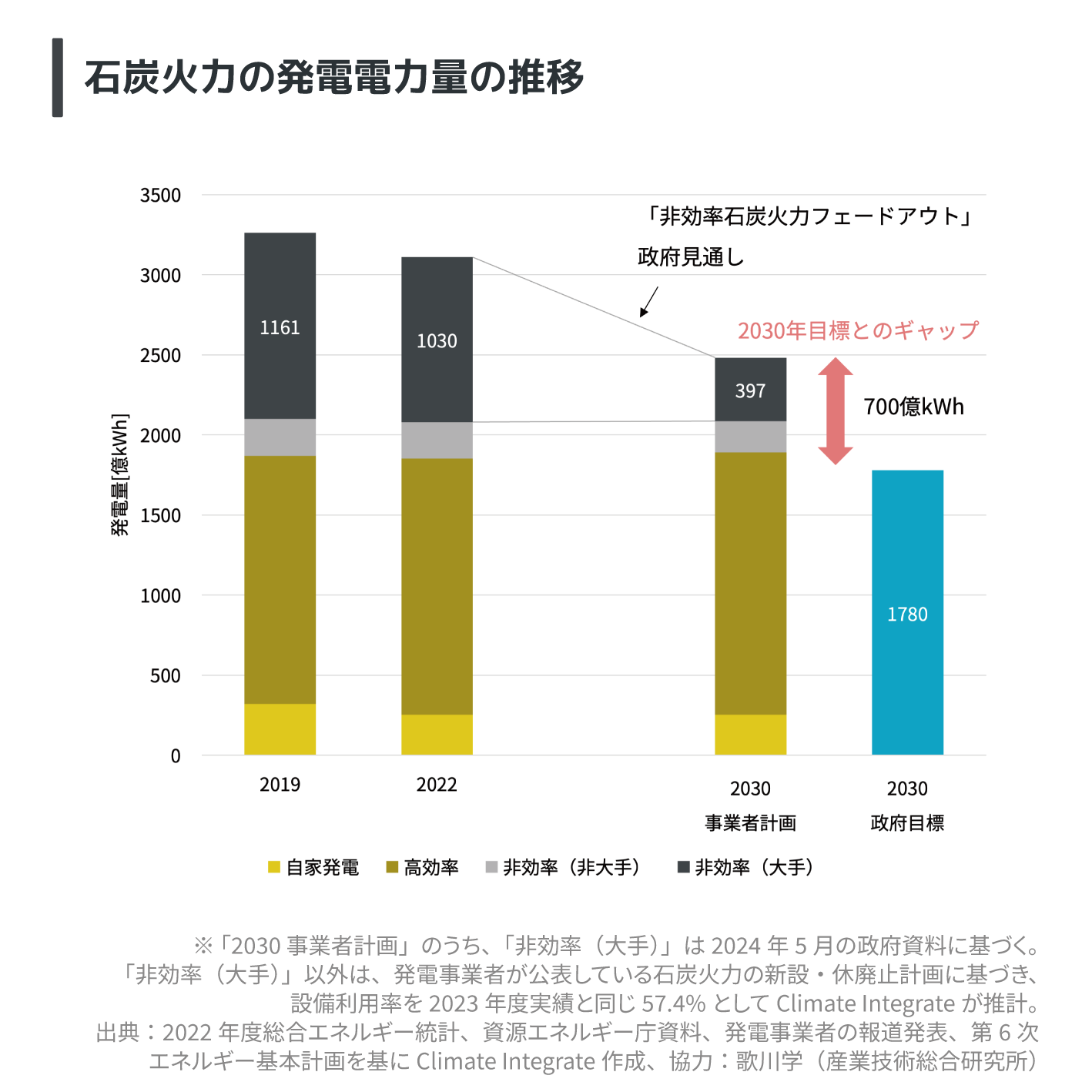

石炭火力の発電電力量の推移

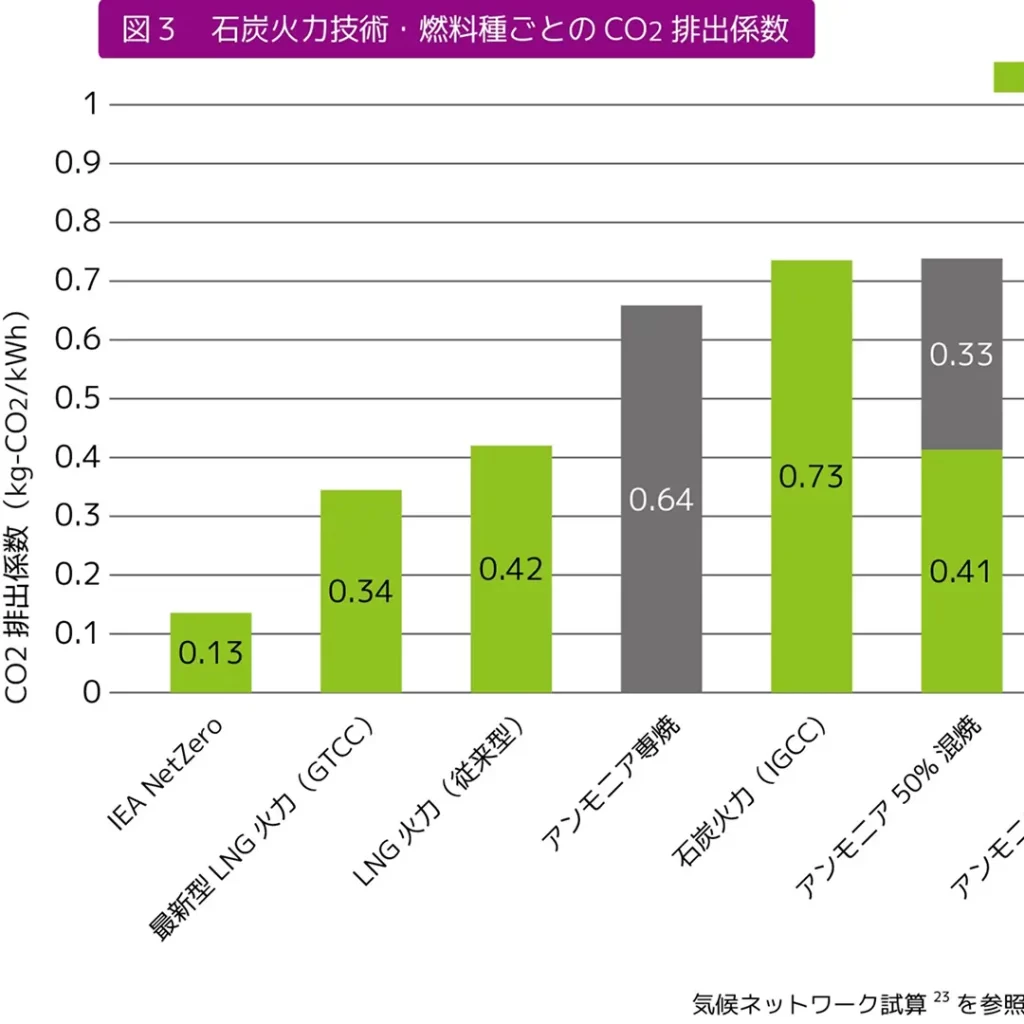

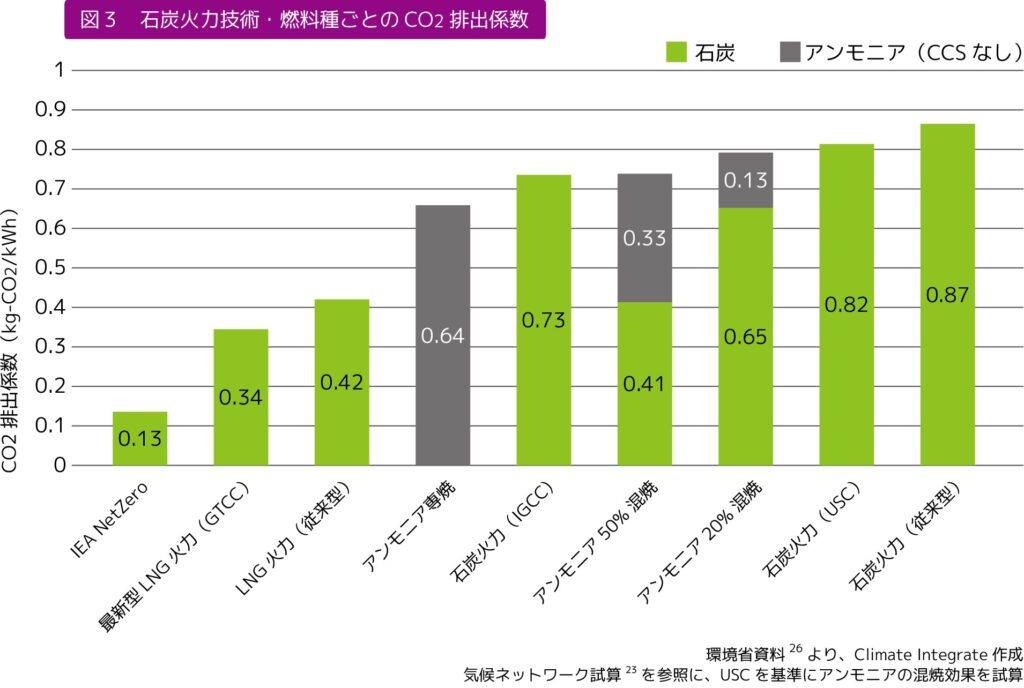

石炭火力技術・燃料種ごとのCO2排出係数

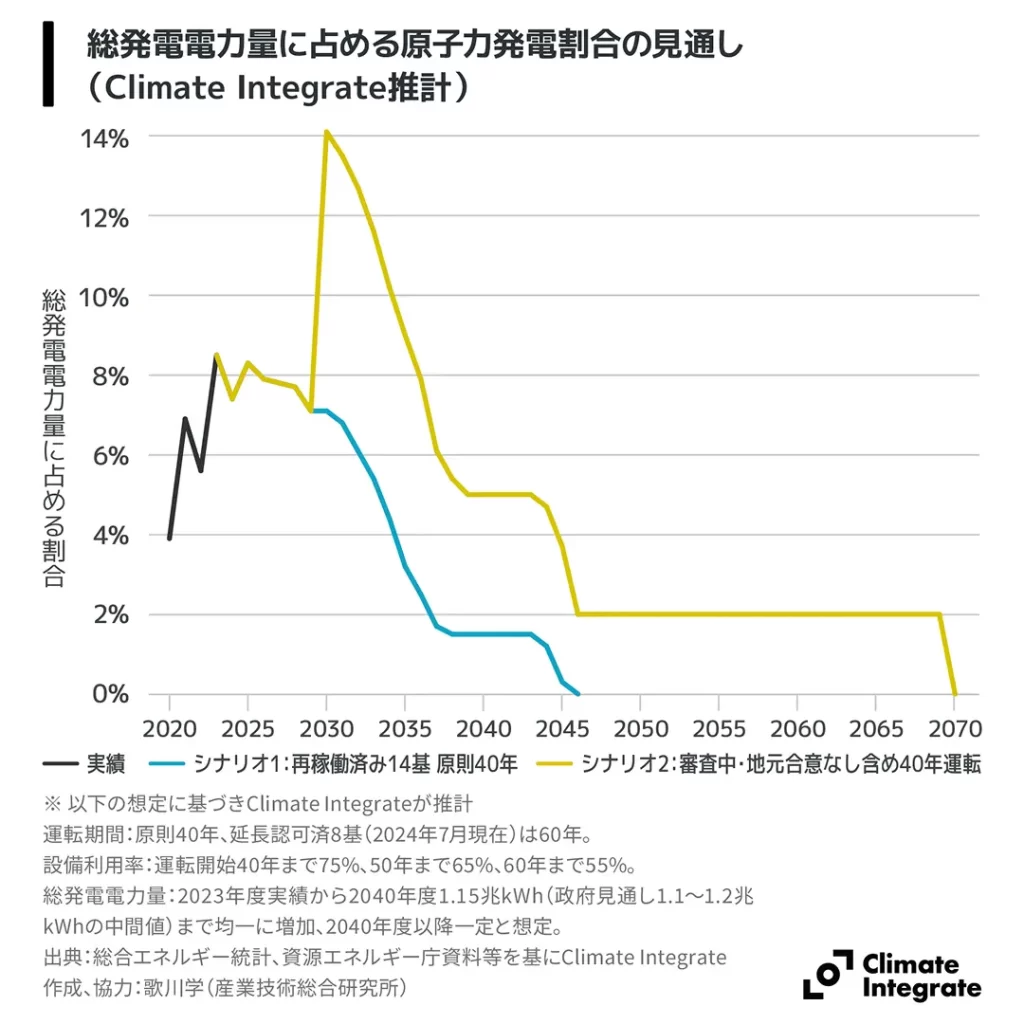

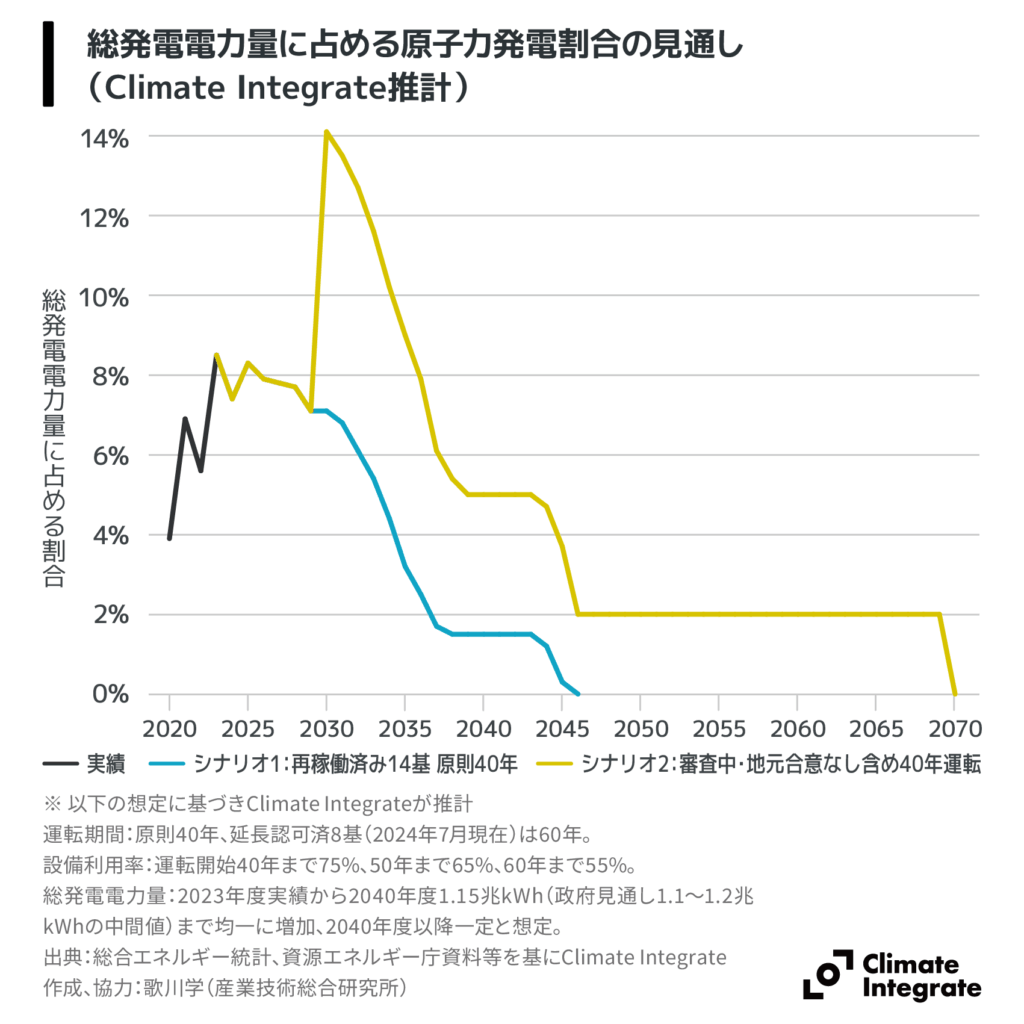

総発電電力量に占める原子力発電割合の見通し(Climate Integrate推計)

政府計画では、石炭火力の電源構成割合について2030年度19%という目標を掲げています。先進国には2030年代の脱石炭が求められていることと照らすと大きなギャップがあります。また、非効率石炭火力のフェードアウト方針という現行政策では、達成は難しい状況です。

関連ページ:

[Insights]これからの気候・エネルギー政策に向けたファクト集

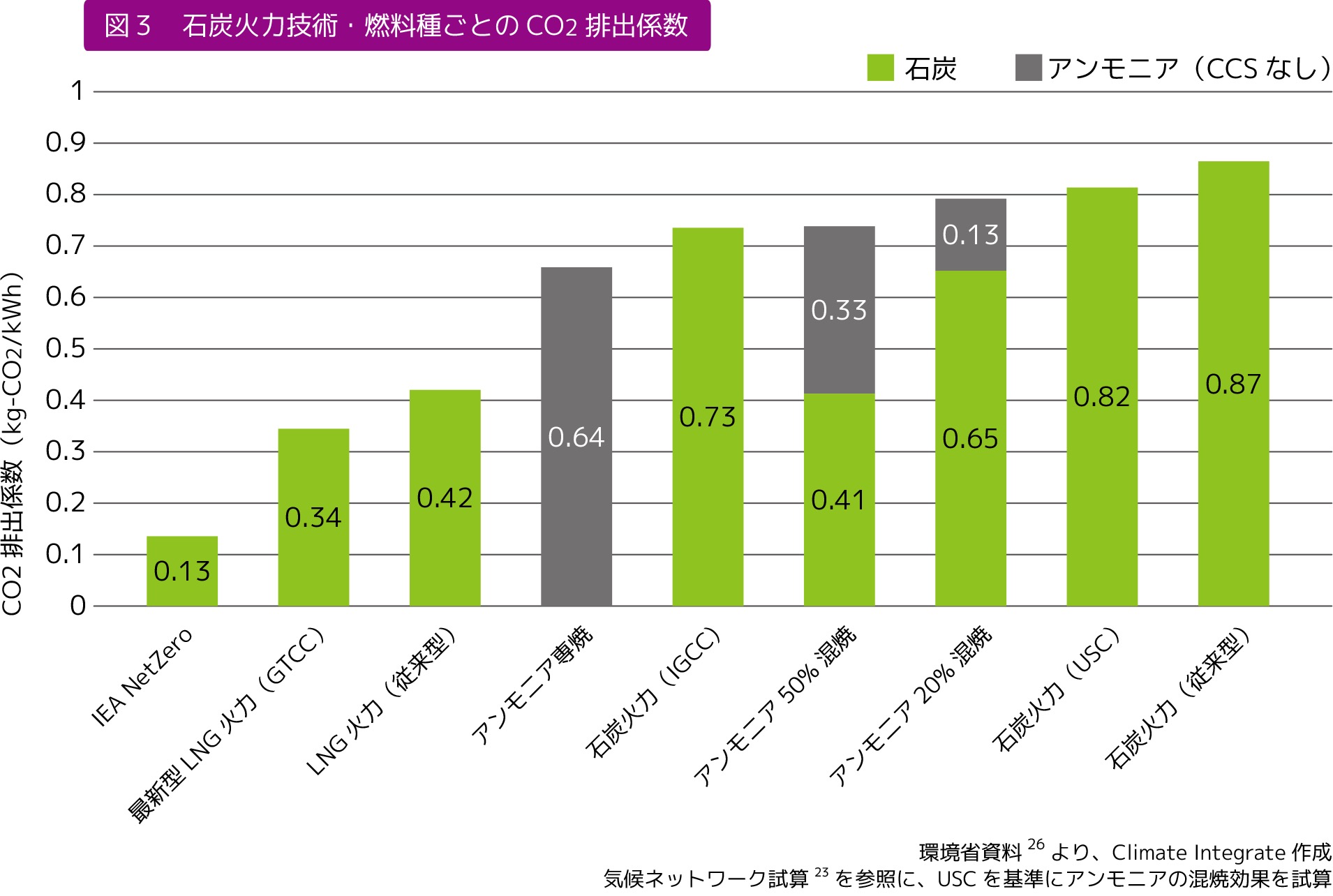

火力発電の技術・燃料ごとのCO2排出係数を見ると、従来技術では石炭火力が最も多く、次いでLNG火力です。政府が進めるアンモニア混焼や専焼では、アンモニアの製造過程からもCO2が排出されるため、アンモニア混焼(2割)によるCO2削減効果はほとんどなく、100%アンモニア専焼した場合でも、CO2排出量はLNG火力の1.5倍以上になります。

関連ページ:

[Reports]レポート更新版(2022.6)「アンモニア利用への壮大な計画 ー 迷走する日本の脱炭素 ー」

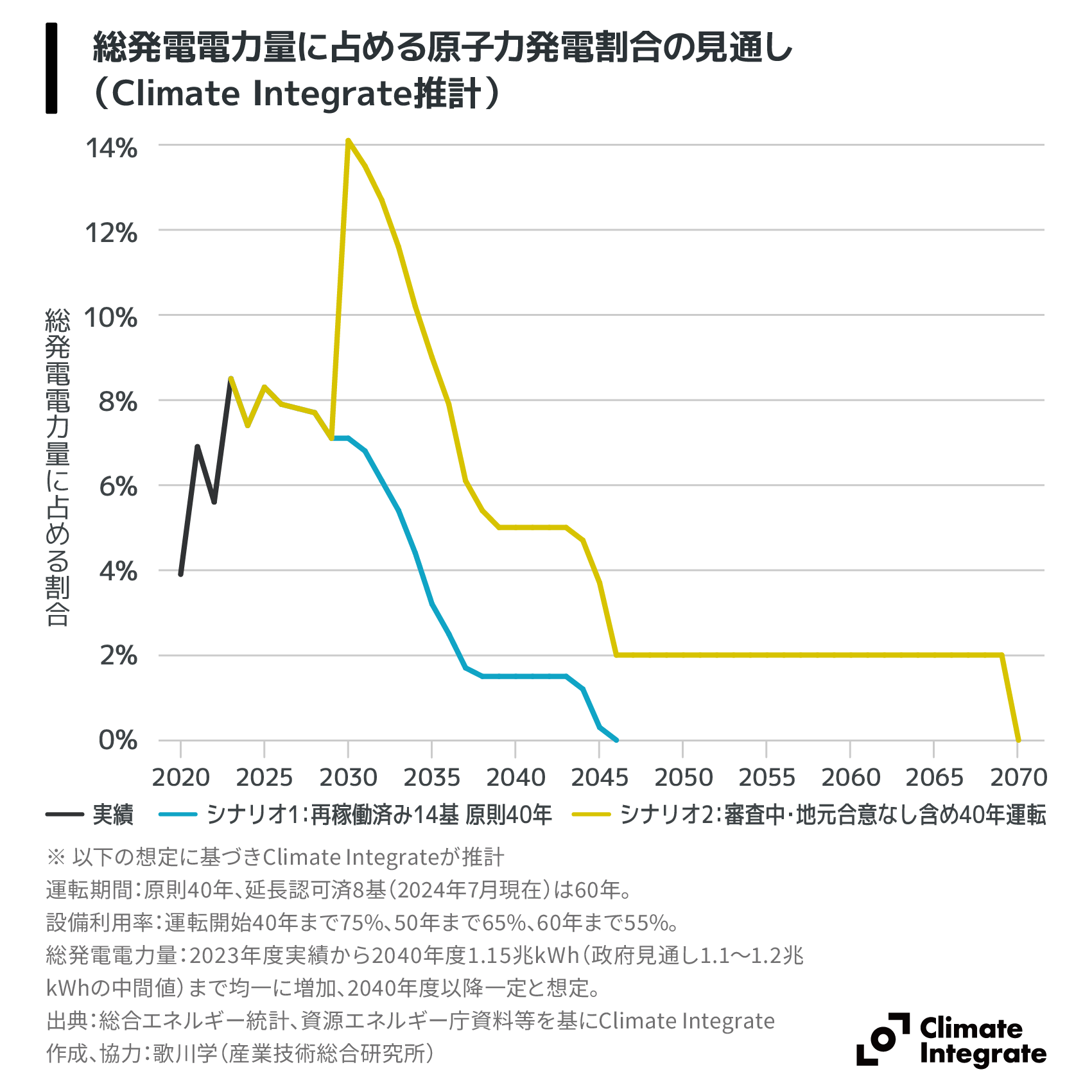

原子力発電について、既存の原子炉の今後の再稼働や運転期間延長を想定した場合、推計では、発電に占める割合は7〜15%がピークで、その後は急速に減少します。政府計画の2割に達するのは難しい状況です。

関連ページ:

[Insights]これからの気候・エネルギー政策に向けたファクト集

電力:再エネ

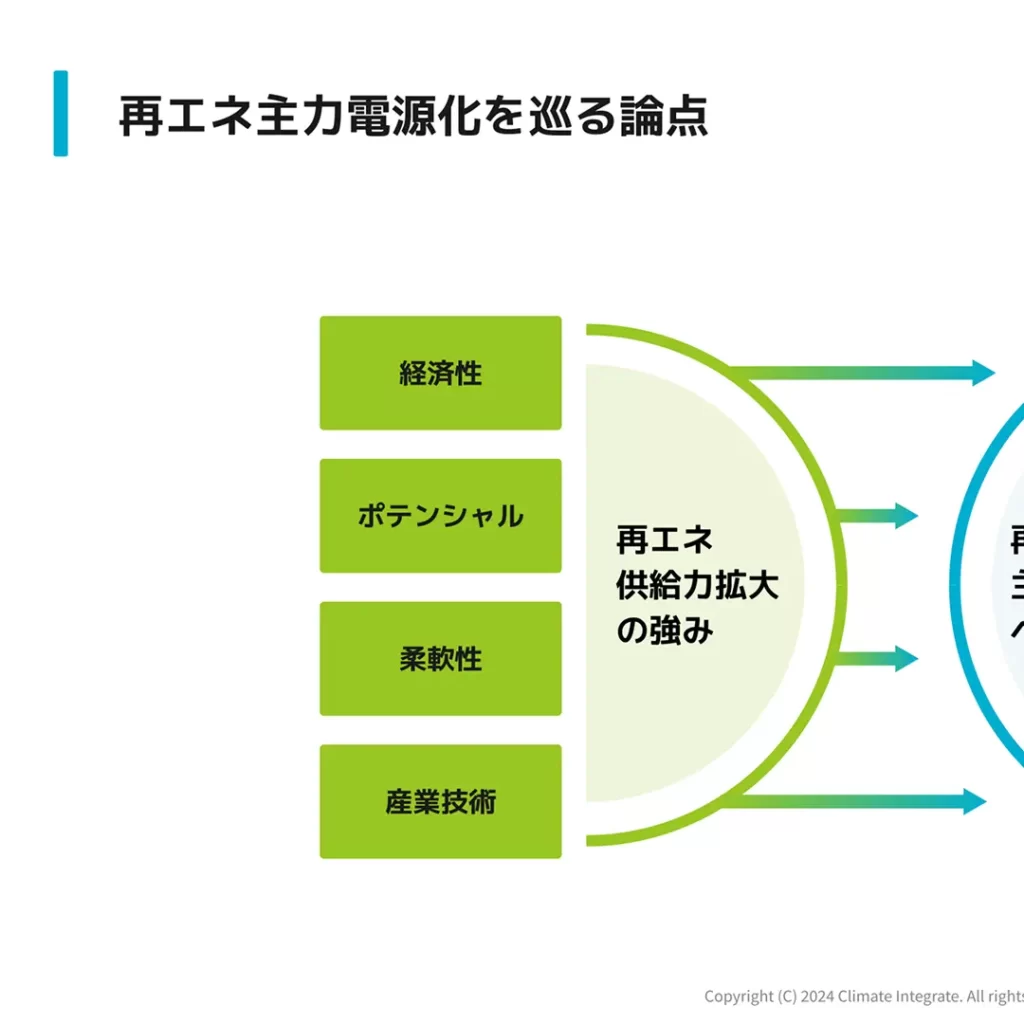

再エネ主力電源化を巡る論点

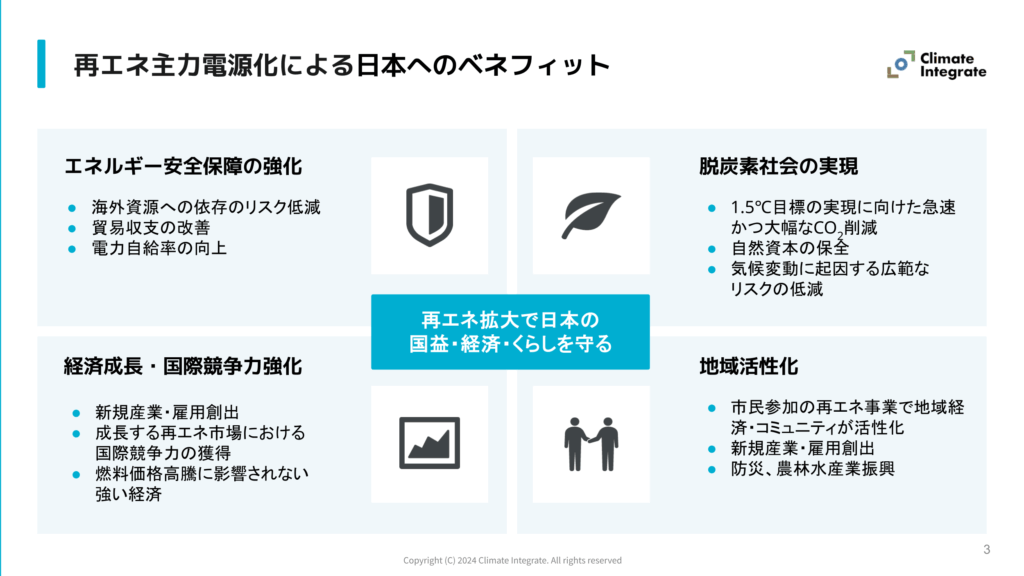

再エネ主力電源化による日本へのベネフィット

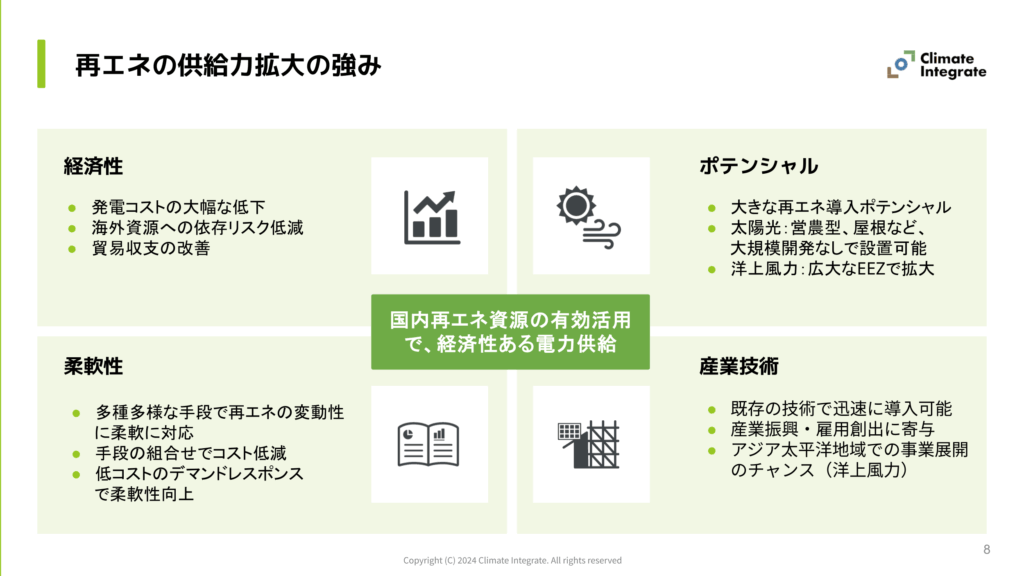

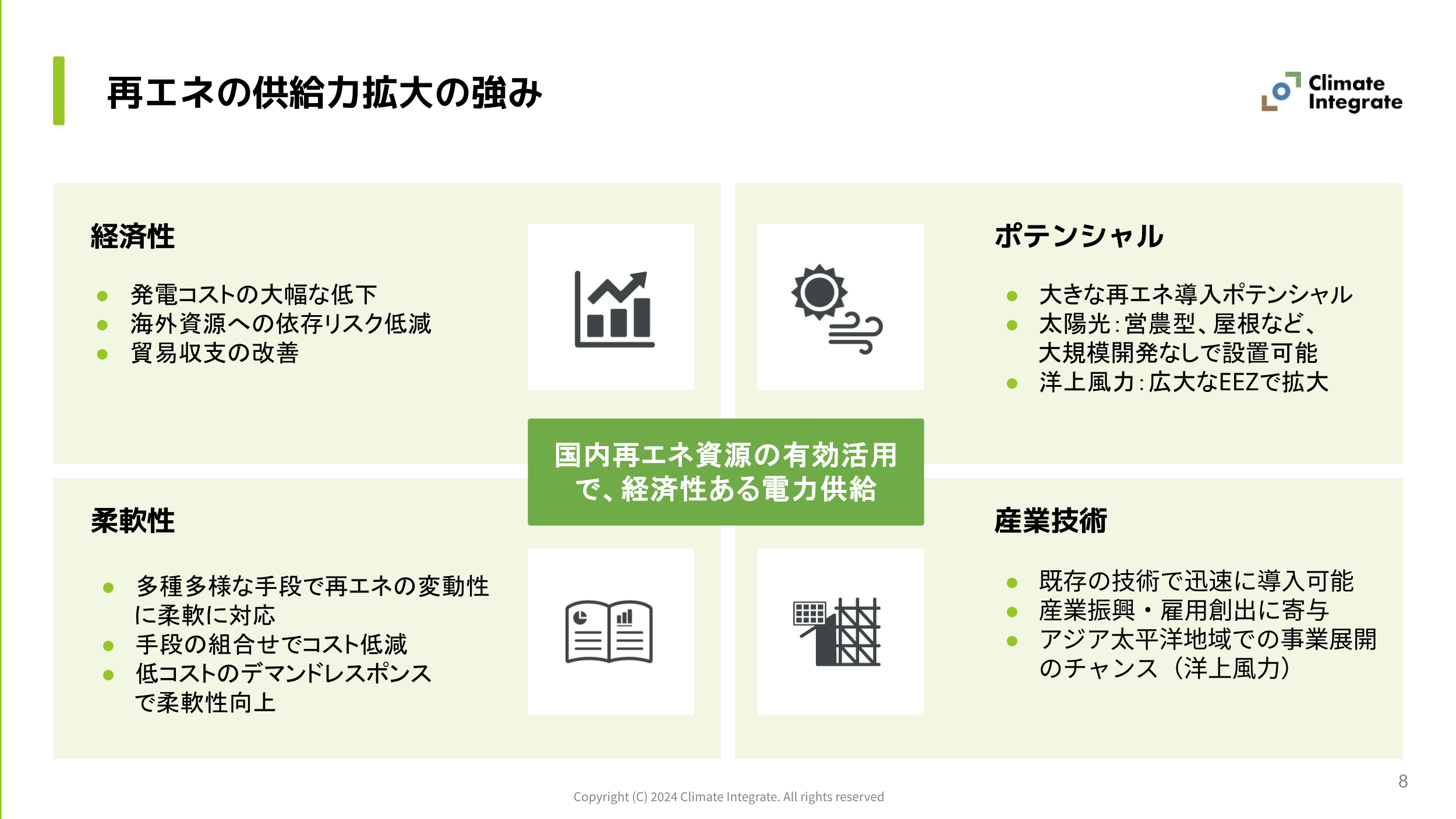

再エネ主力電源化による供給力拡大の強み

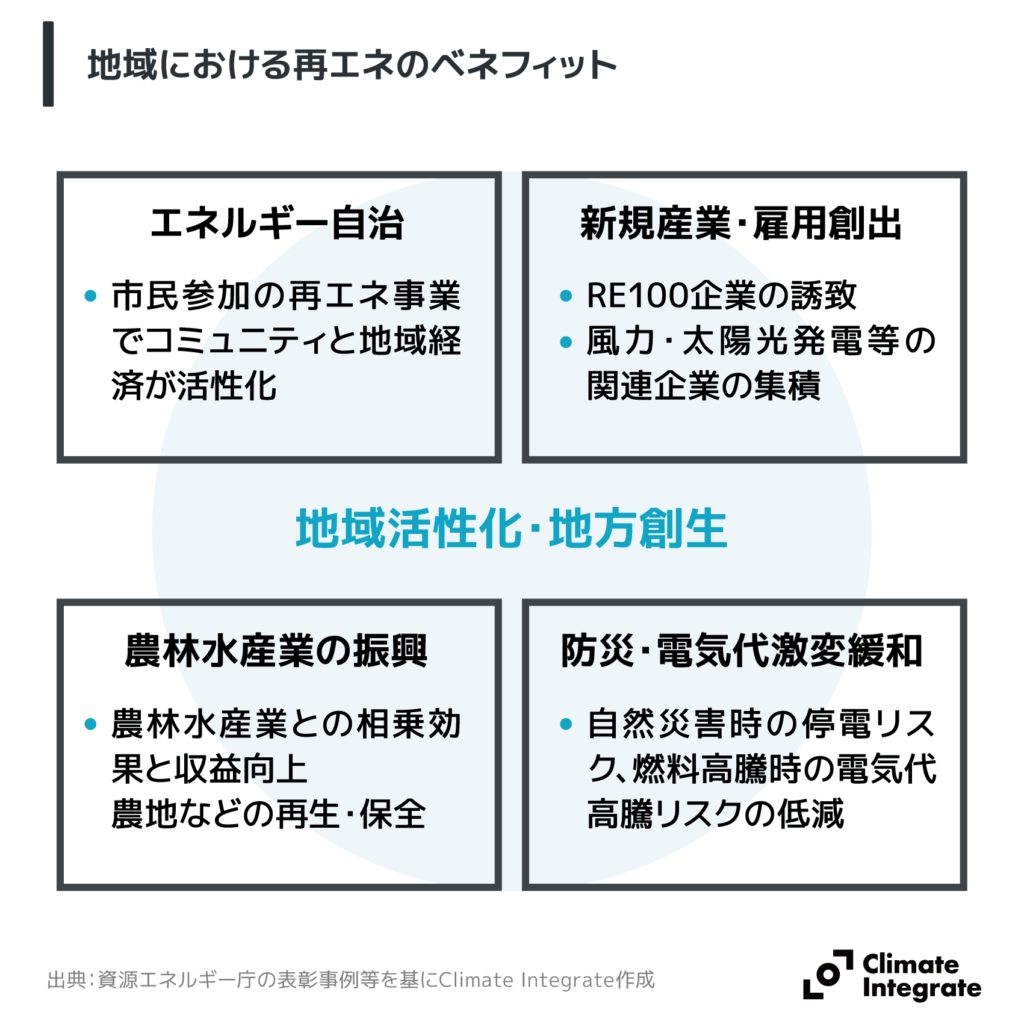

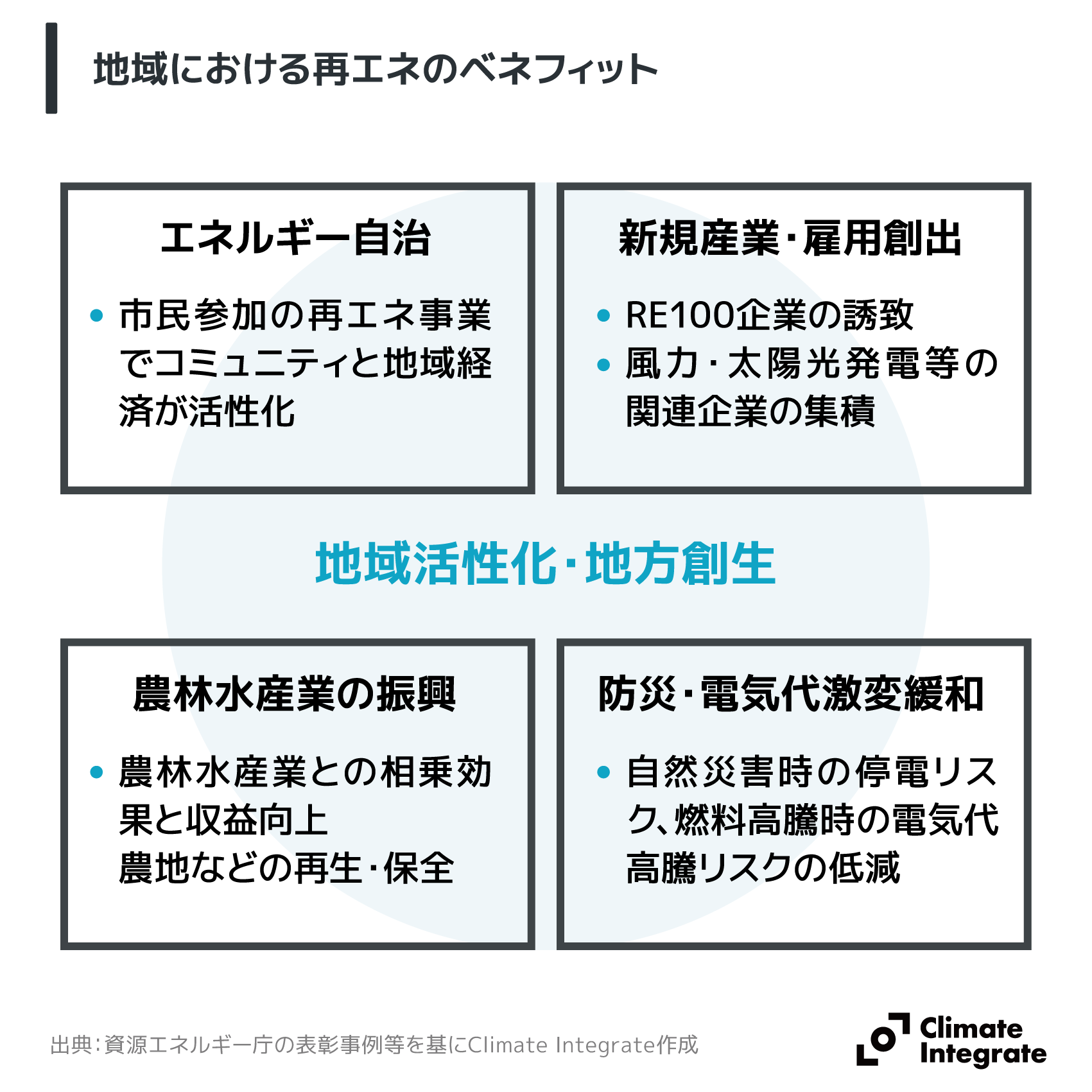

地域における再エネのベネフィット

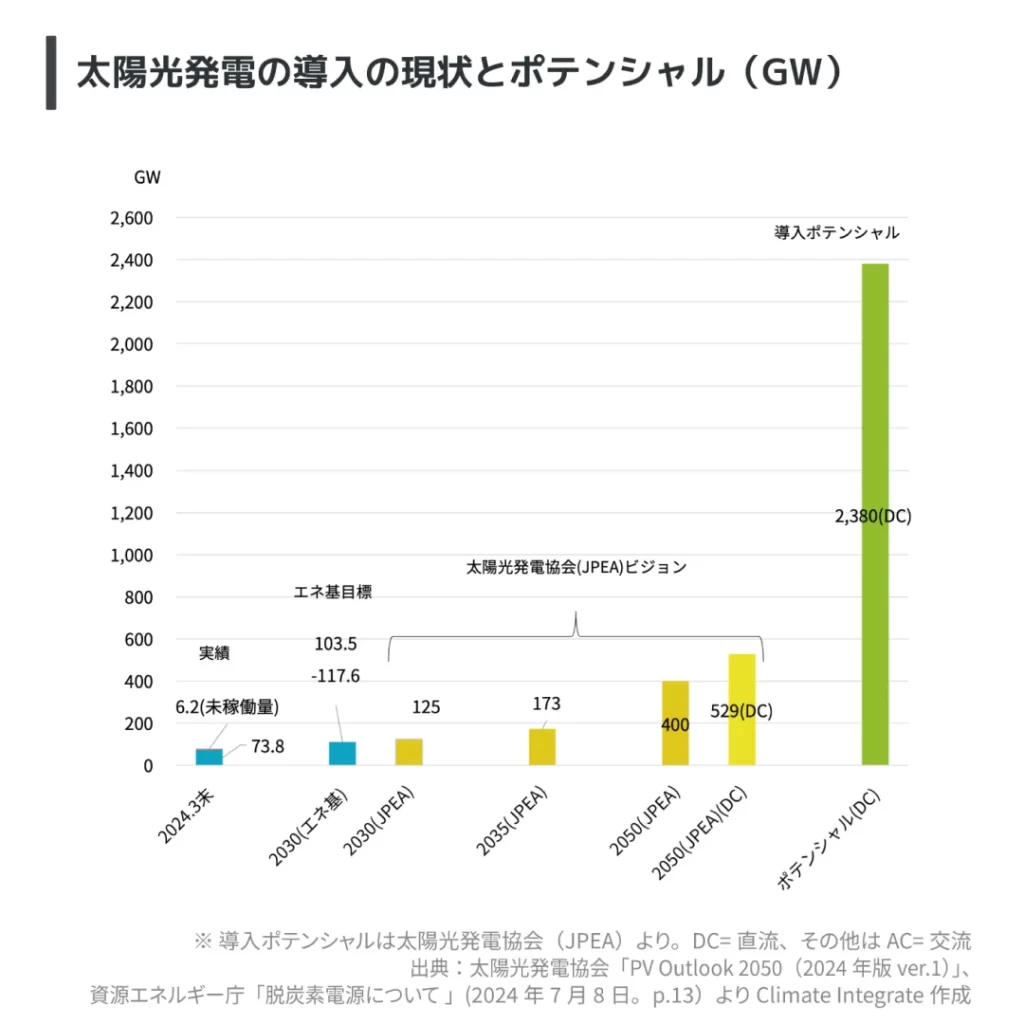

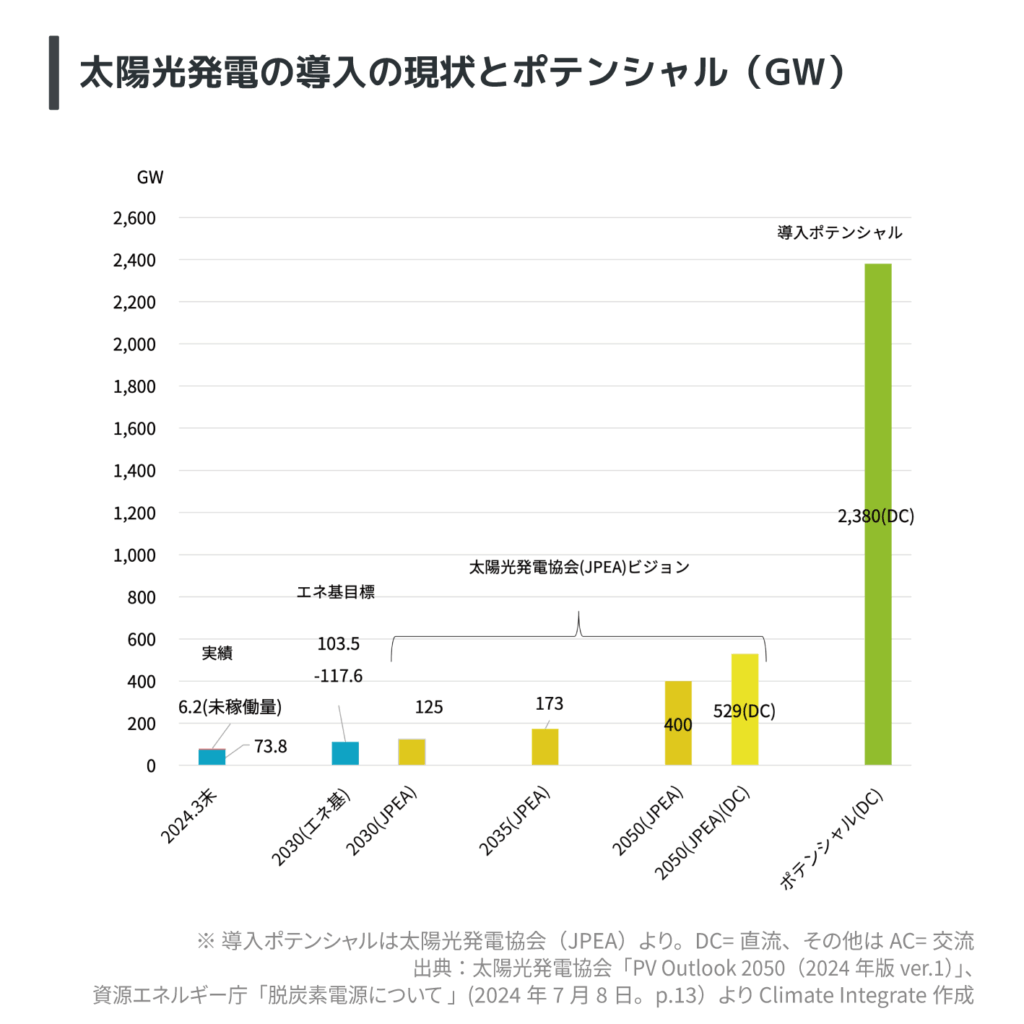

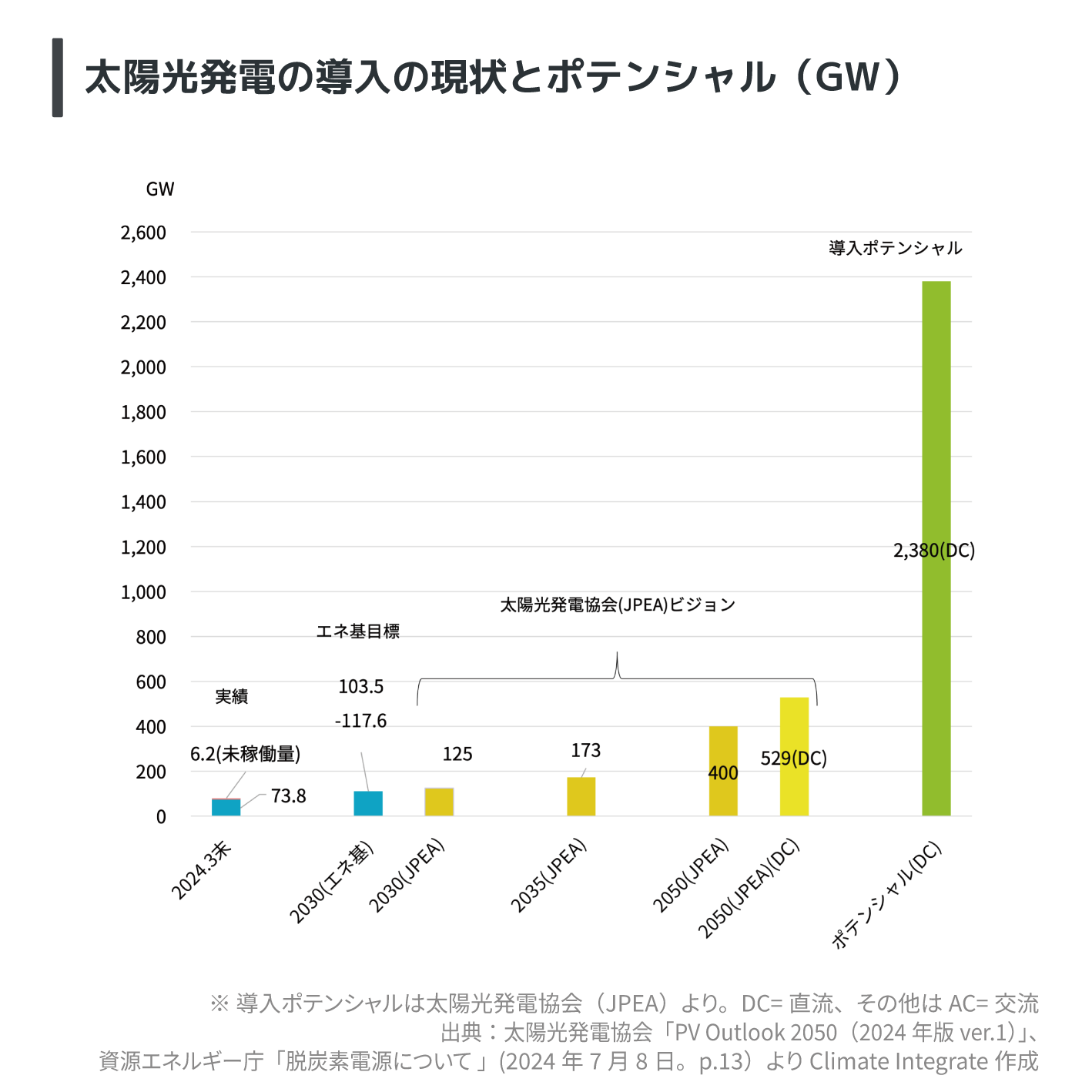

太陽光発電の導入の現状とポテンシャル(GW)

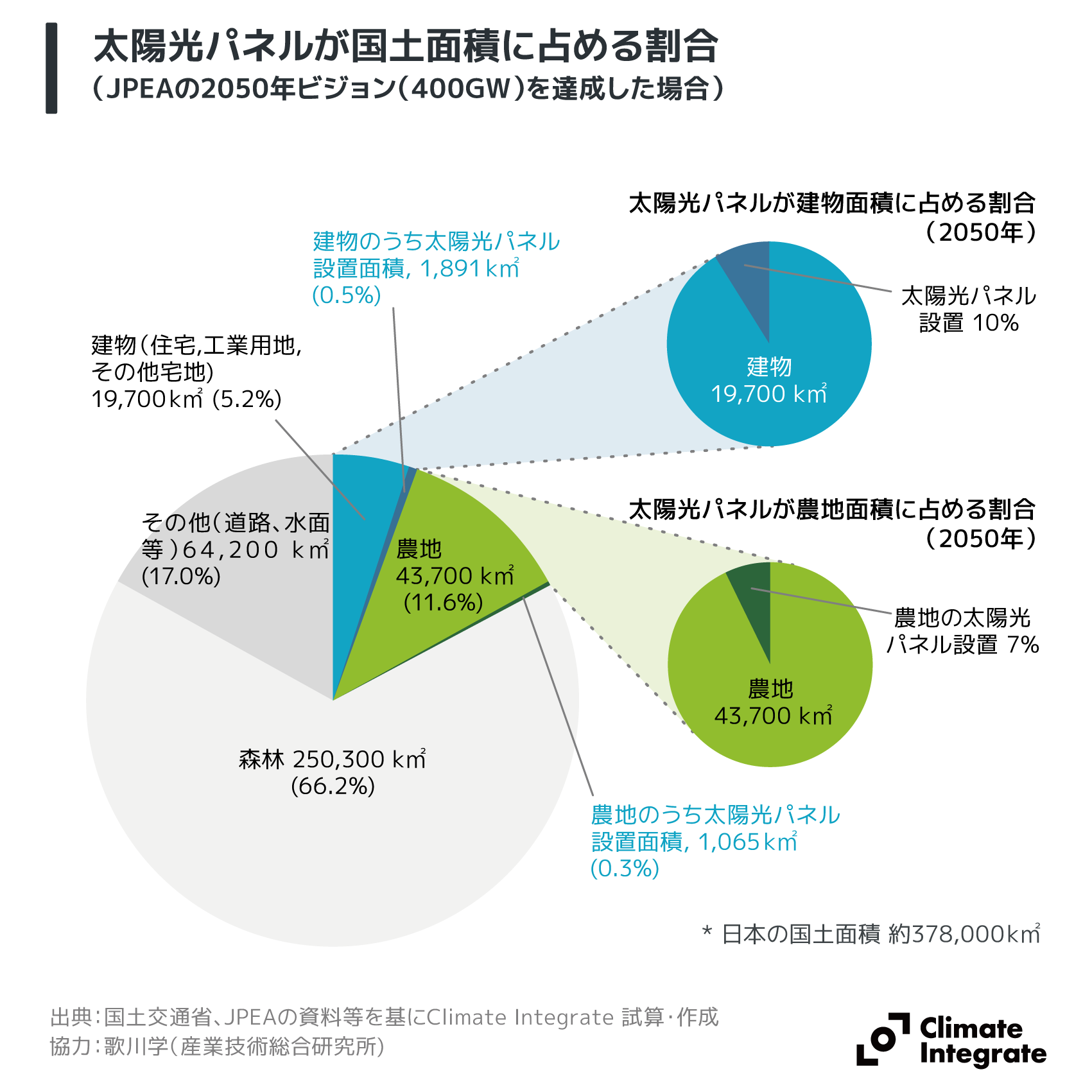

太陽光パネルが国土面積に占める割合(JPEAの2050年ビジョン(400GW)を達成した場合)

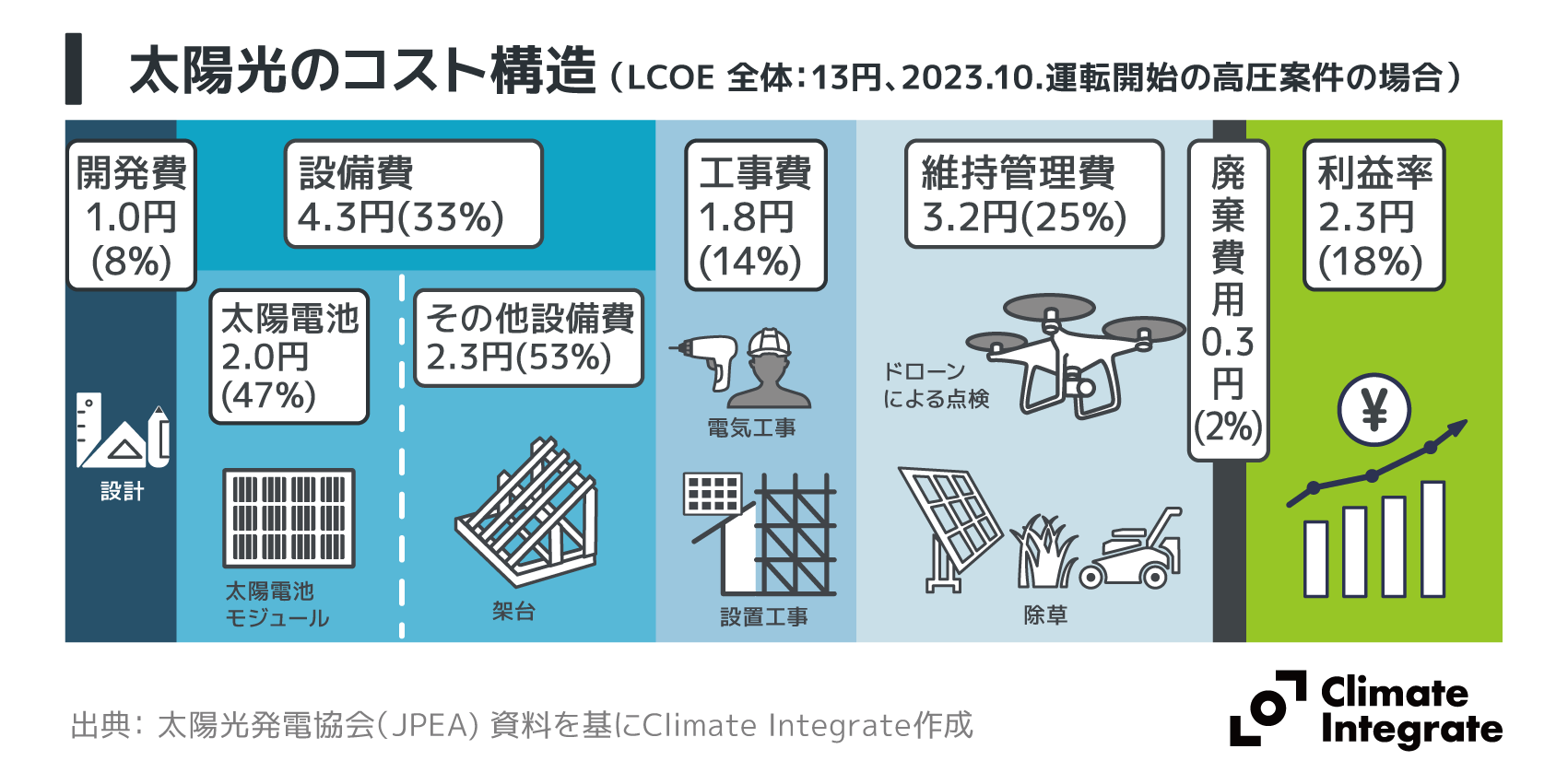

太陽光のコスト構造

風力発電の導入の現状とポテンシャル

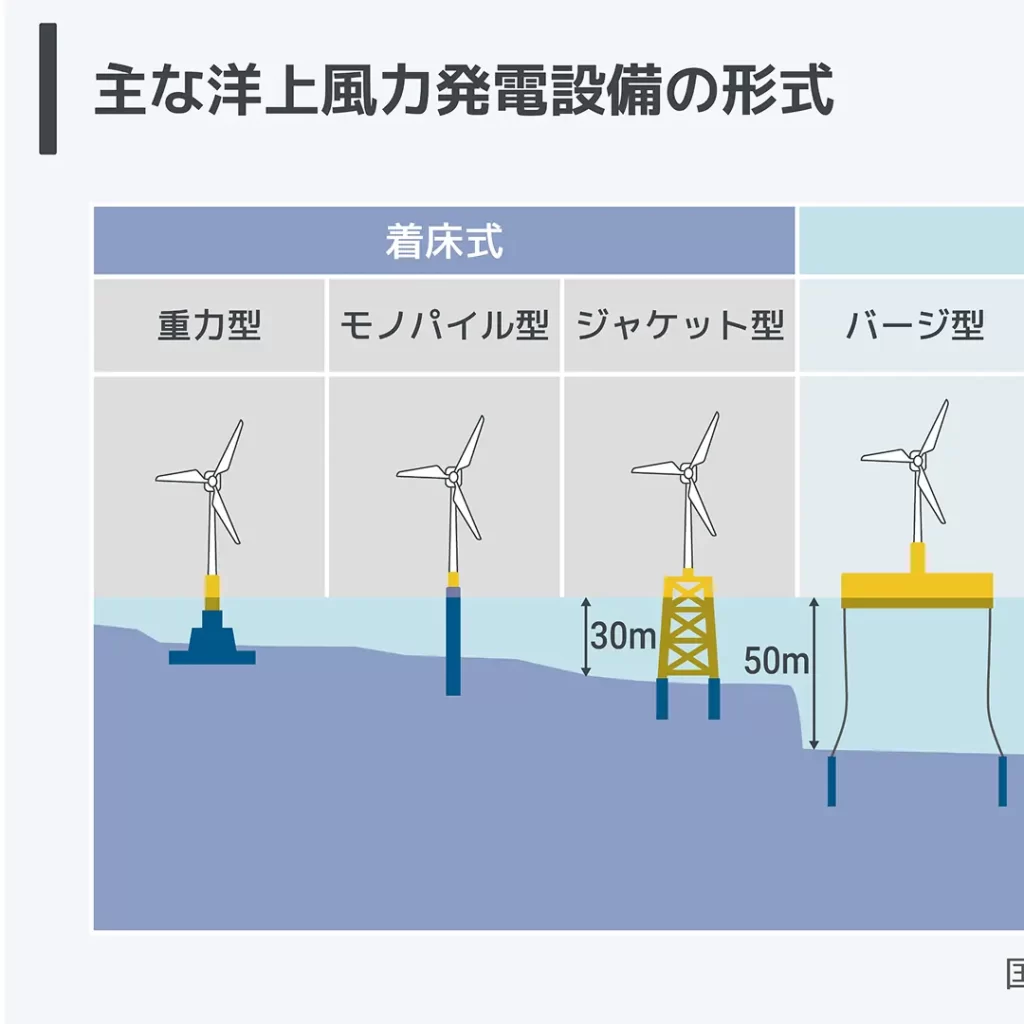

主な洋上風力発電設備の形式

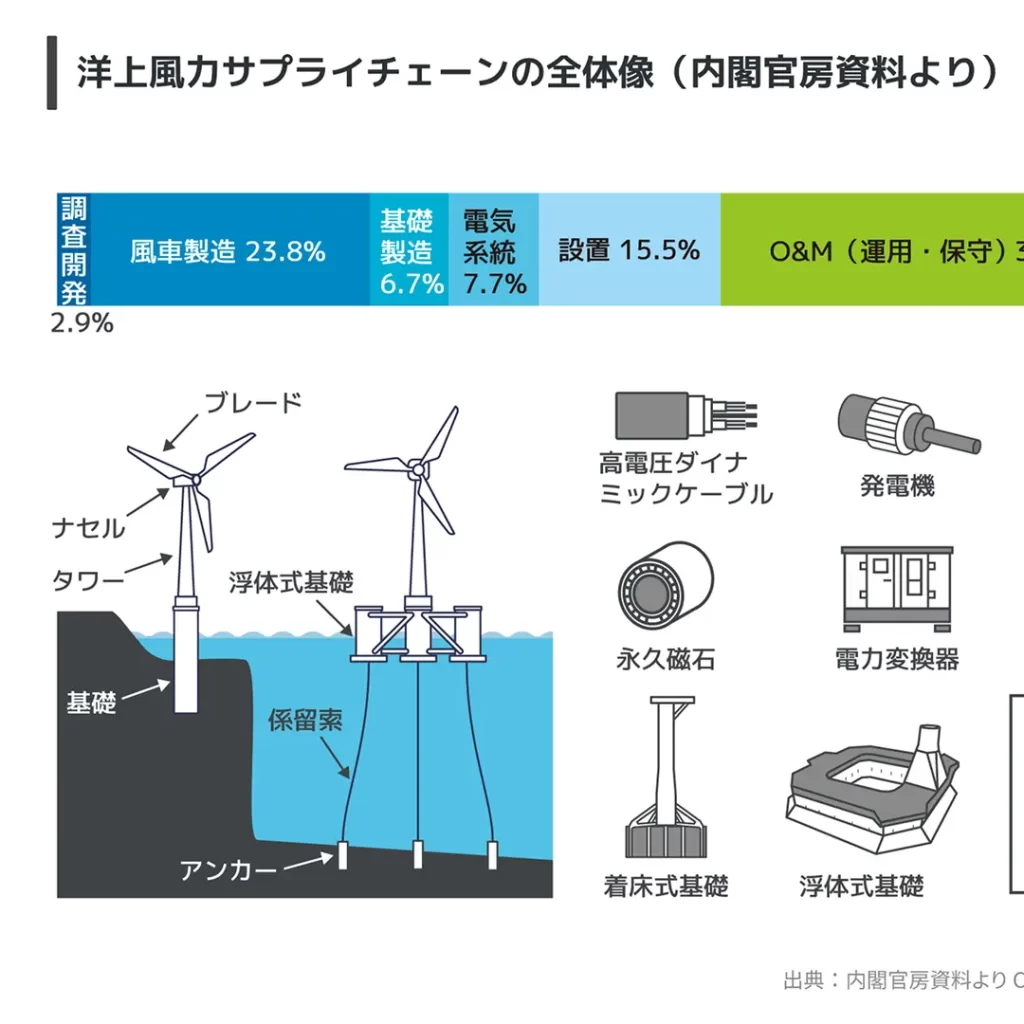

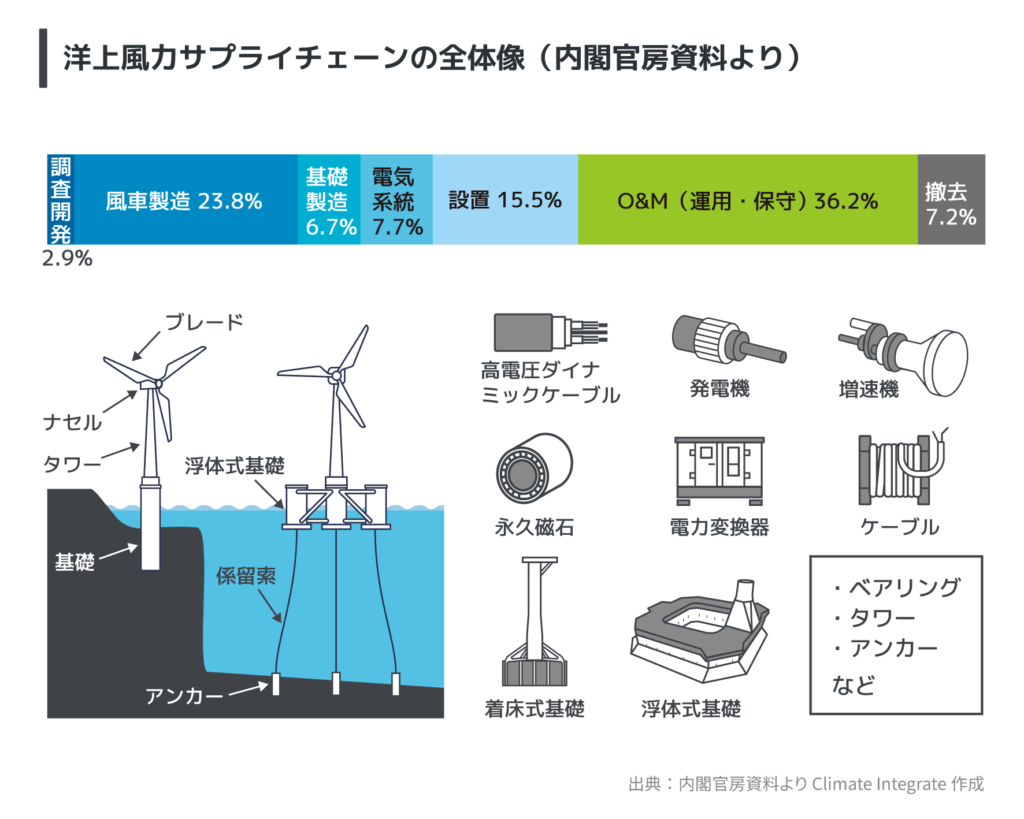

洋上風力サプライチェーンの全体像

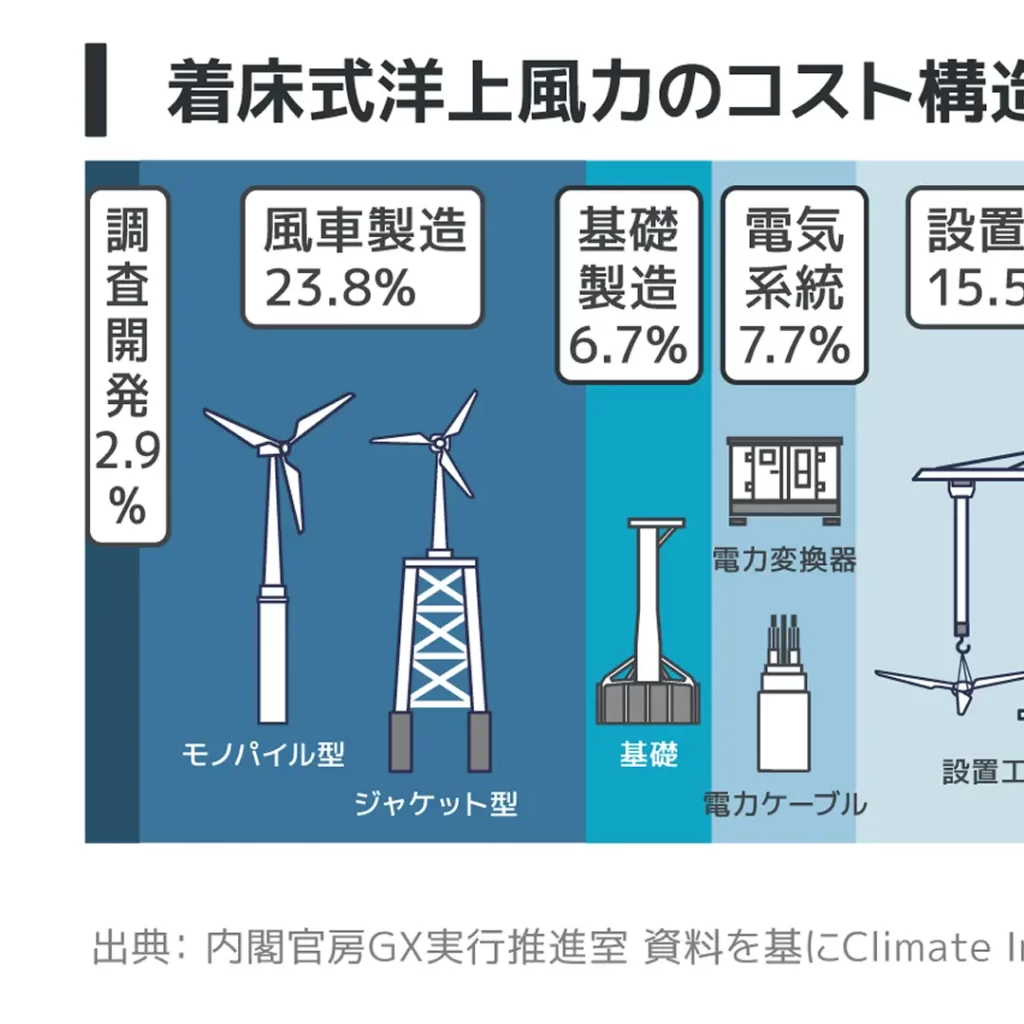

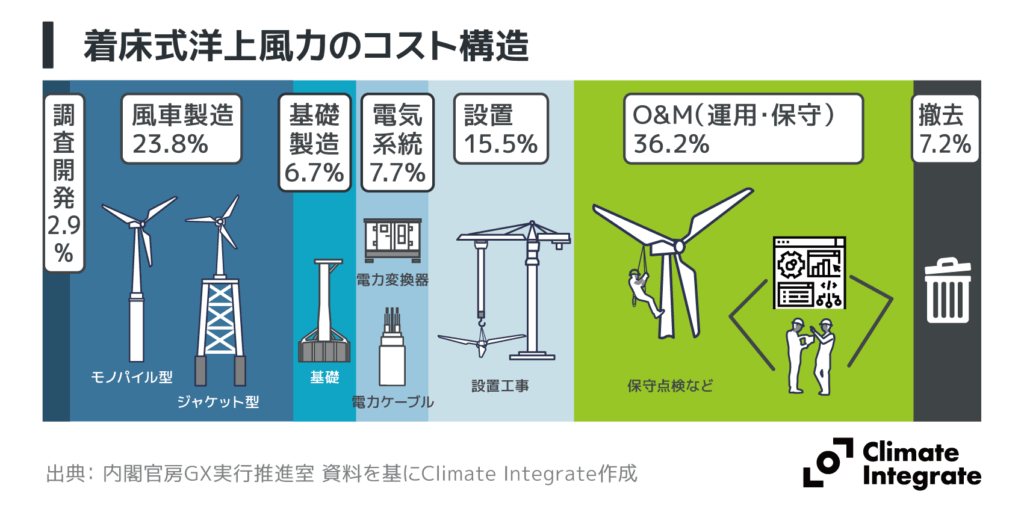

着床式洋上風力のコスト構造

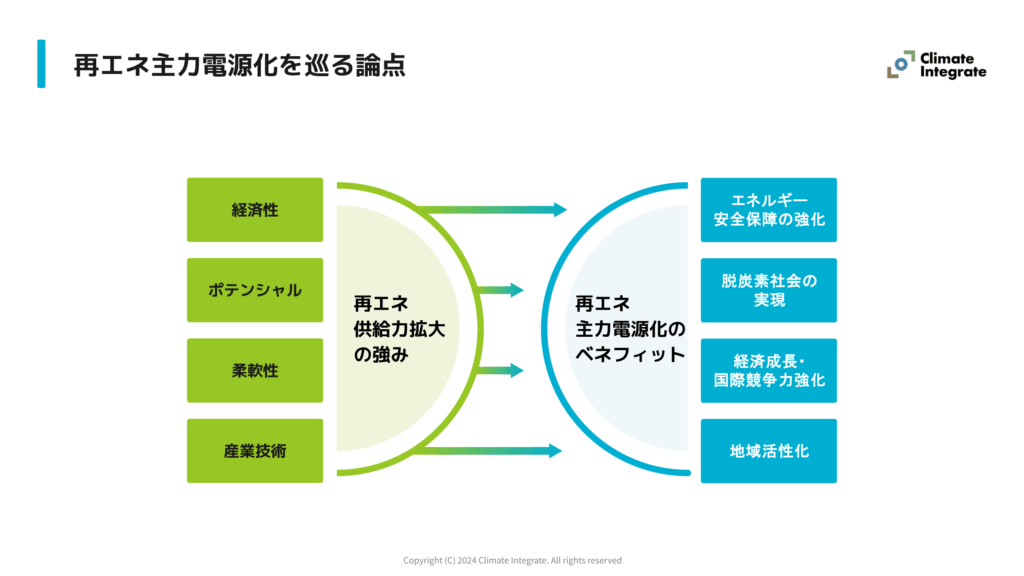

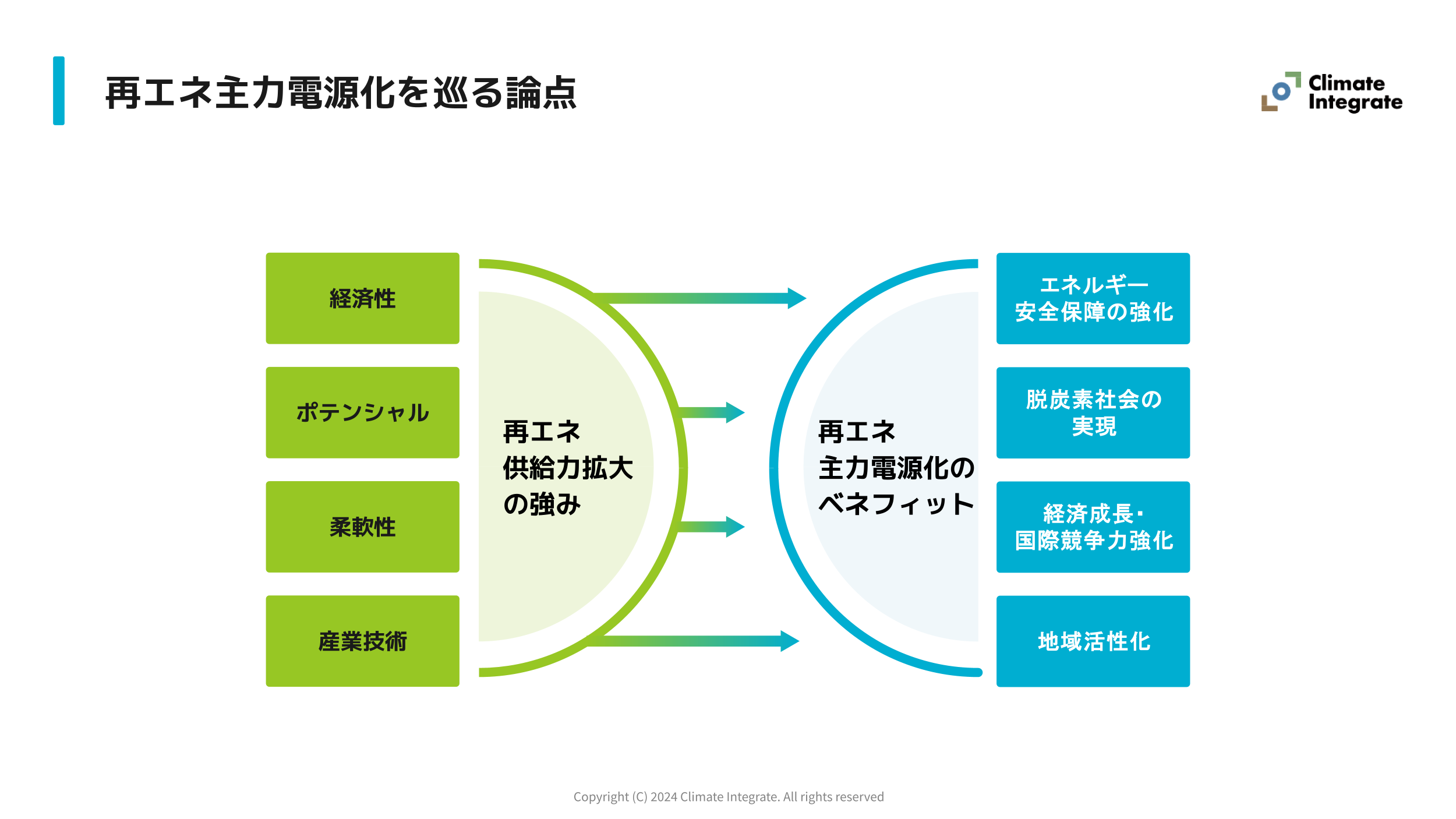

再生可能エネルギーの主力電源化を巡っては、電力の供給力を高めるさまざまな「強み」と、国益・経済・地域・暮らしなどへのさまざまな「ベネフィット」に関連する論点があります。

関連ページ:

[Insights]再エネ主力電源化を巡る論点

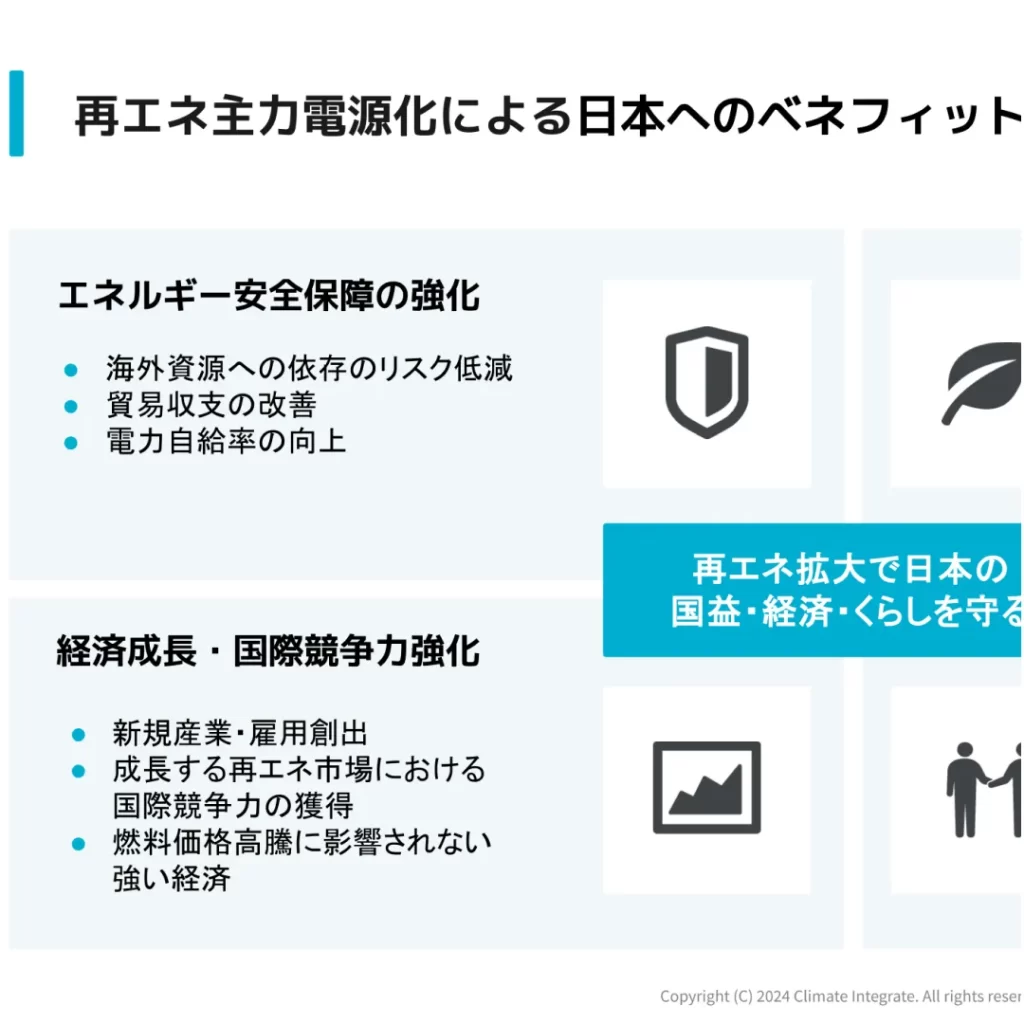

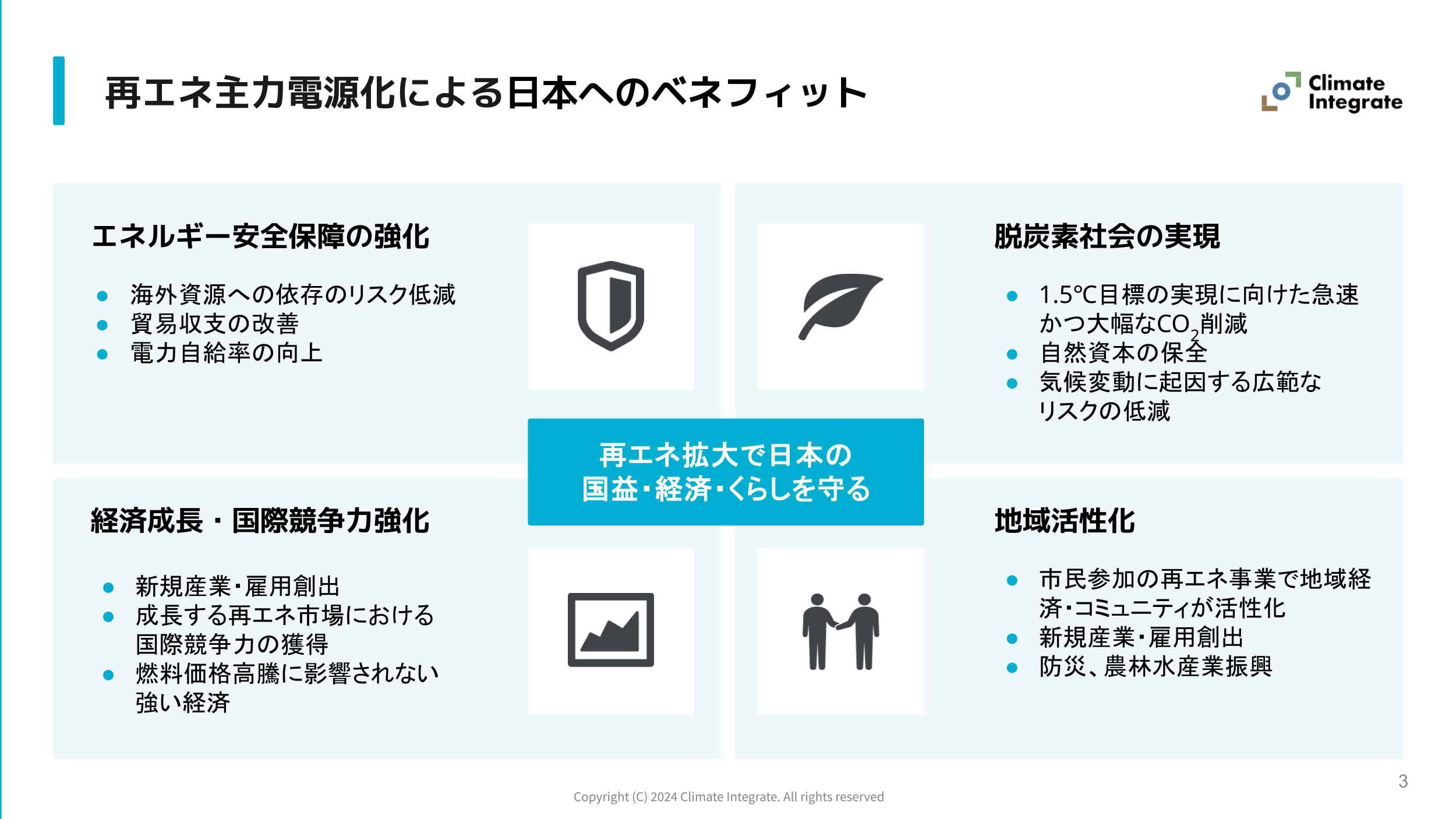

再生可能エネルギーを主力電源化することには、①エネルギー安全保障の強化、②脱炭素社会の実現、③経済成長・国際競争力の強化、④地域活性化の観点から、国益、経済、暮らしを守るさまざまなベネフィットがあります。

関連ページ:

[Insights]再エネ主力電源化を巡る論点

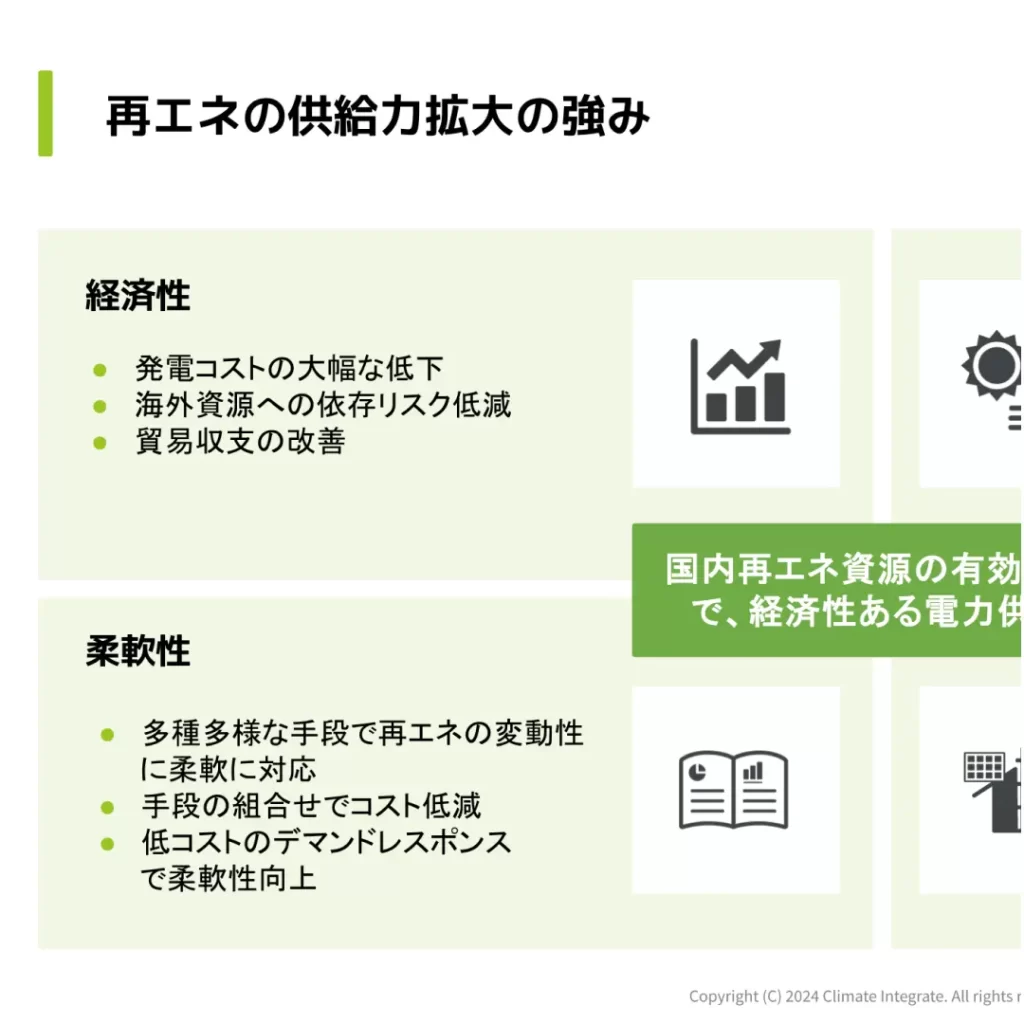

再生可能エネルギーを主力電源化することには、①経済性、②ポテンシャル、③柔軟性、④産業技術、を通じた電力の供給力を高めるさまざまな強みがあります。

関連ページ:

[Insights]再エネ主力電源化を巡る論点

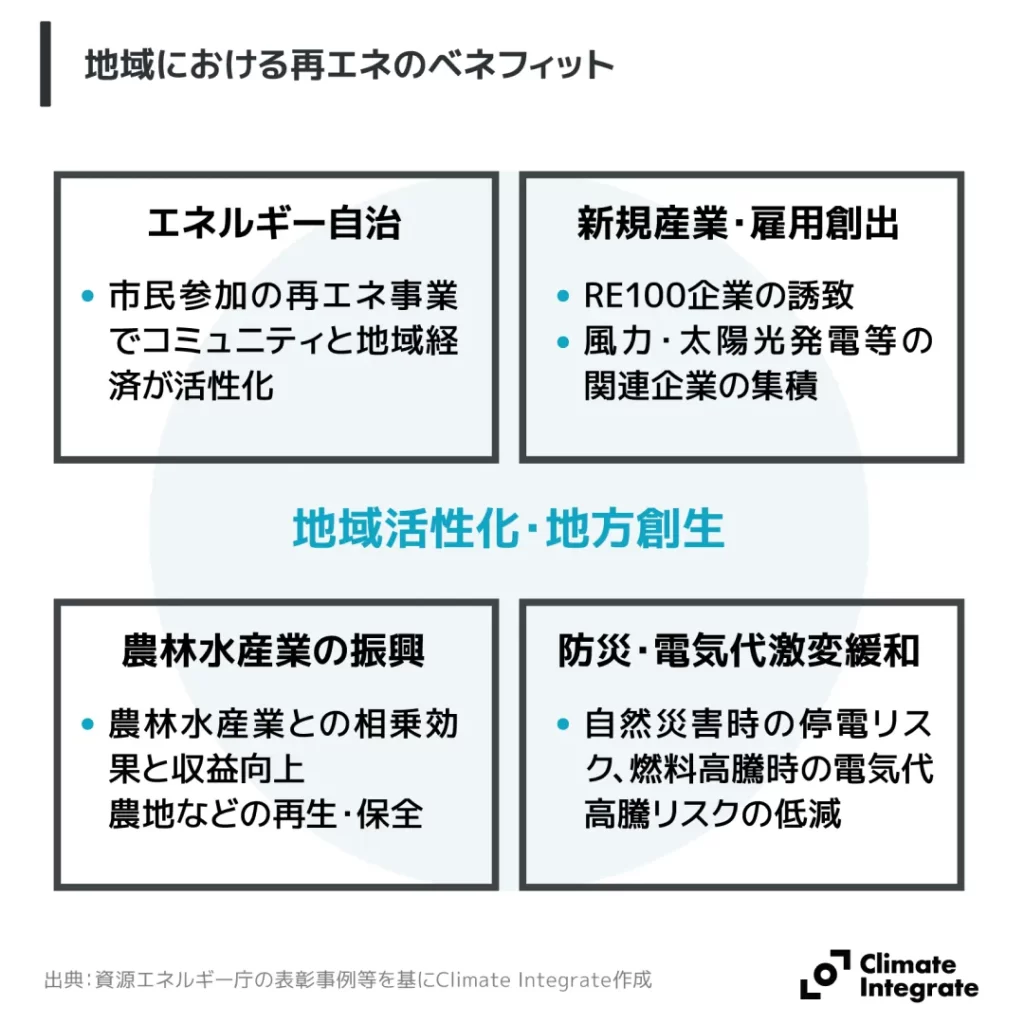

再生可能エネルギーの主力電源化は、地域の財産である再エネ資源の活用により、産業と雇用が生まれ、地域経済が循環し、コミュニティが強化されます。また、農林水産業との相乗効果、防災・電気代の面で便益を享受できます。

関連ページ:

[Insights]再エネ主力電源化を巡る論点

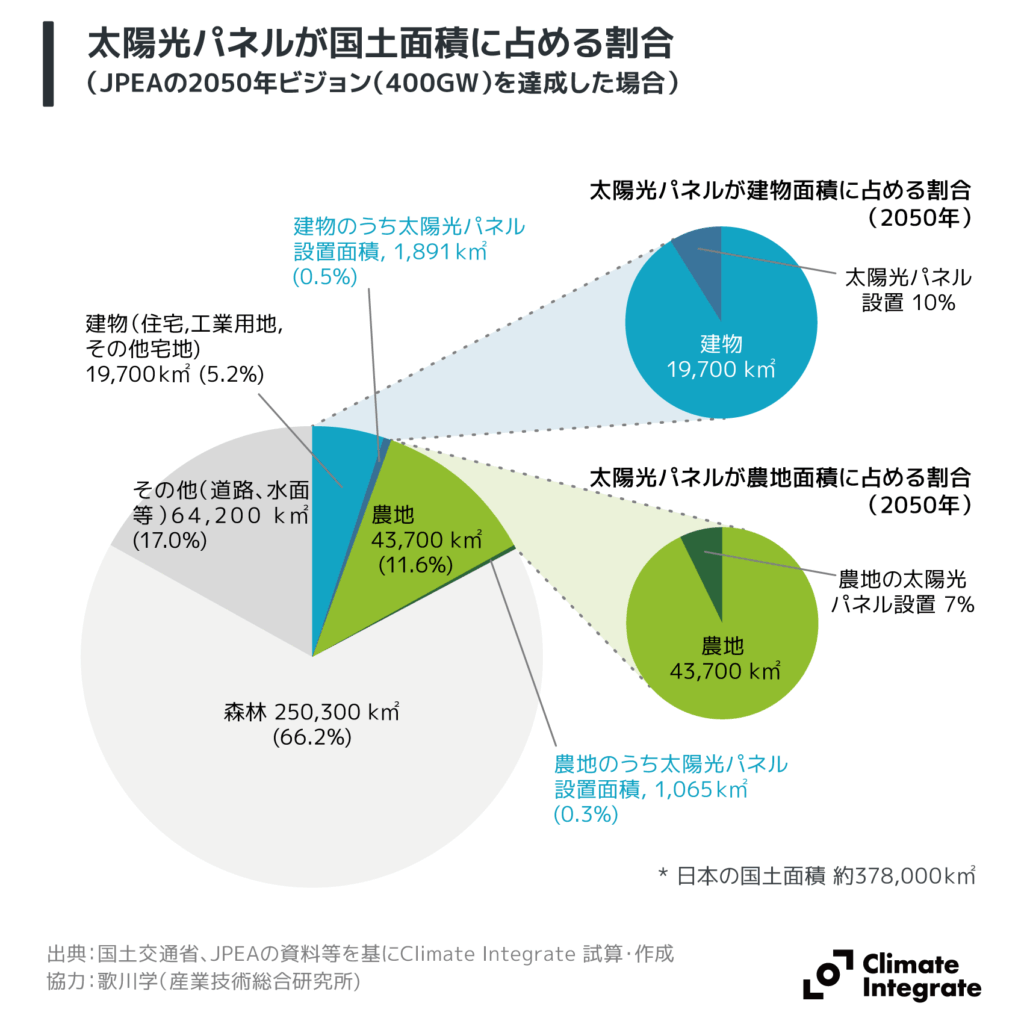

日本には太陽光発電の大きなポテンシャルがあります。太陽光発電の現在の導入量は、2030年導入目標103.5〜117.6 GWに対し、73.8 GW(2024年3月時点)。1年間の追加導入量(約5 GW/年)は、ピーク時9.4 GWの半分程度で失速気味です。太陽光発電協会(JPEA)は、2050年に400 GW導入するビジョンを示しています。

関連ページ:

[Insights]これからの気候・エネルギー政策に向けたファクト集

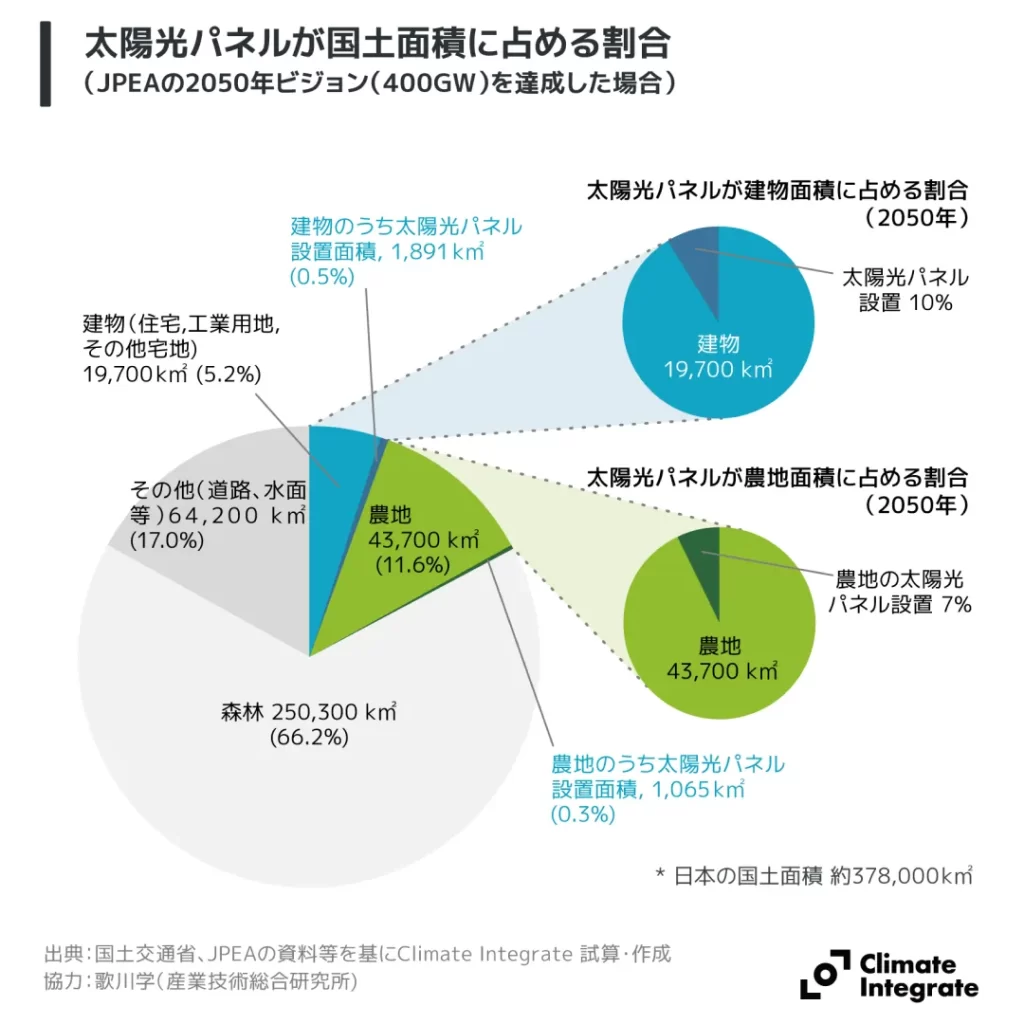

太陽光発電協会(JPEA)の2050年ビジョン(400 GW)を達成する場合、太陽光パネルが国土面積に占める割合は 約1%。営農型太陽光発電(107 GW) が農地面積に占める割合は7%。建物に設置する太陽光パネル(228 GW)が屋根面積に占める割合は10%です。適所に導入すれば大きな供給力を発揮することができます。

関連ページ:

[Insights]再エネ主力電源化を巡る論点

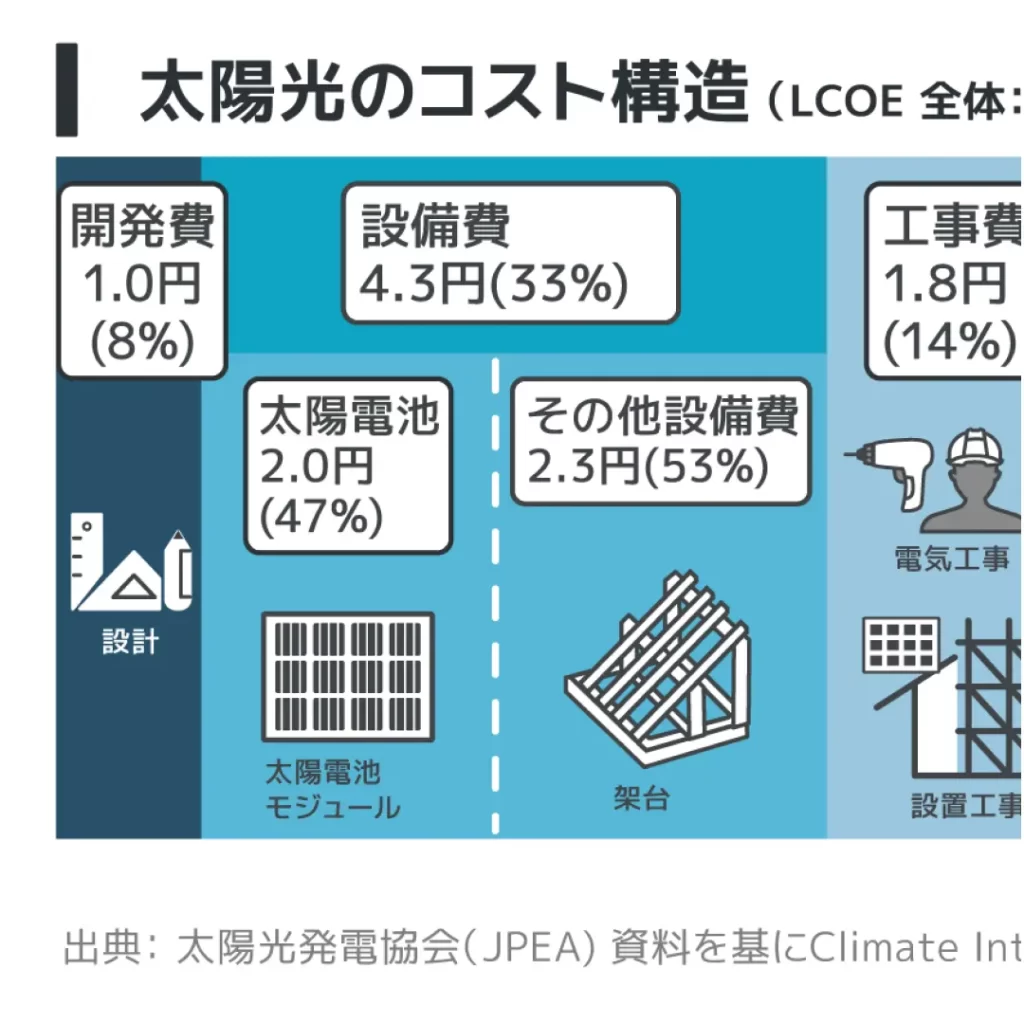

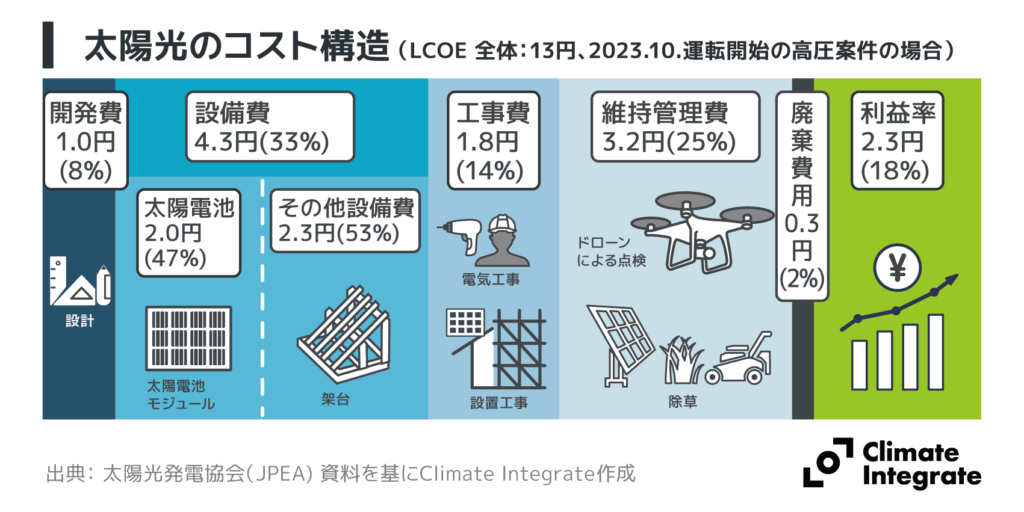

太陽光発電の開発から廃棄までのコスト構造のうち、パネル代が占める割合は、全体の15%です。パネル調達の海外依存に懸念はありますが、設備費や工事費、維持管理費などは、国内の事業利益が見込まれます。

関連ページ:

[Insights]再エネ主力電源化を巡る論点

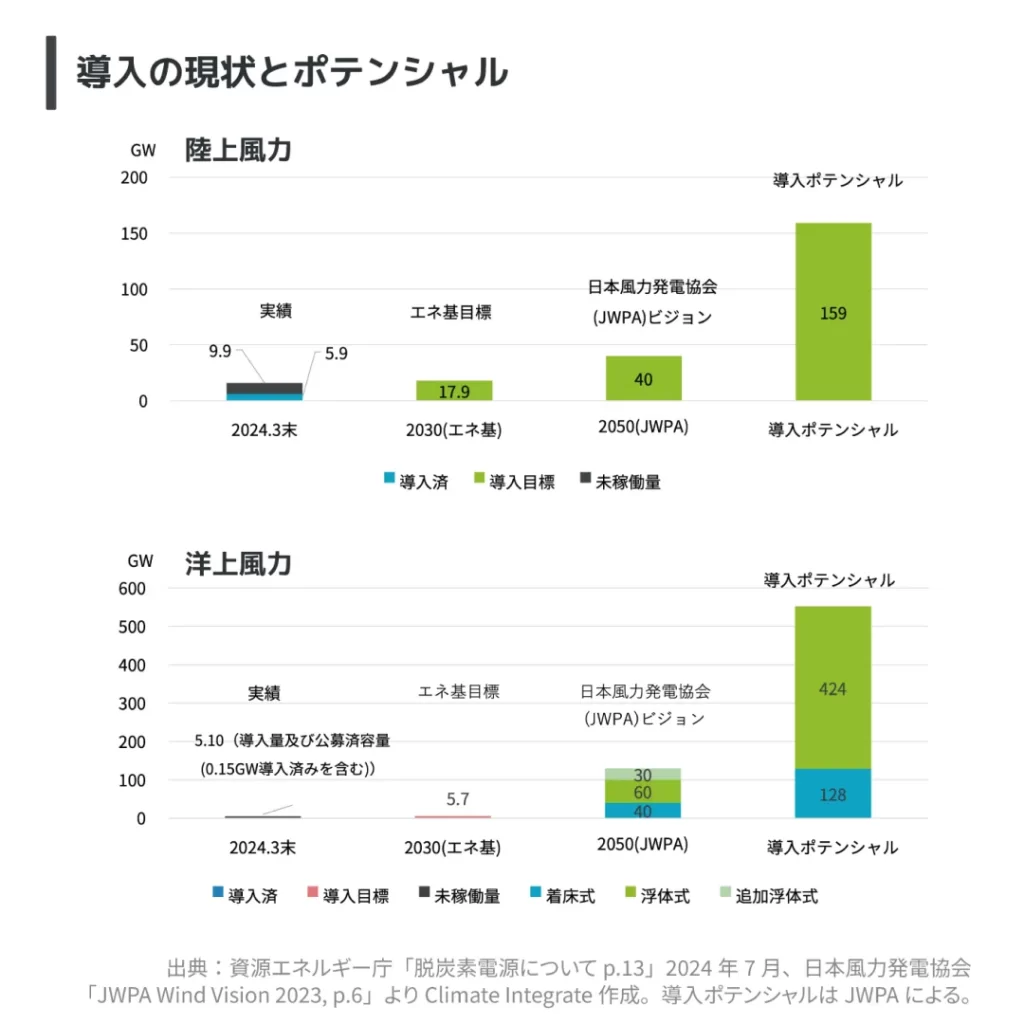

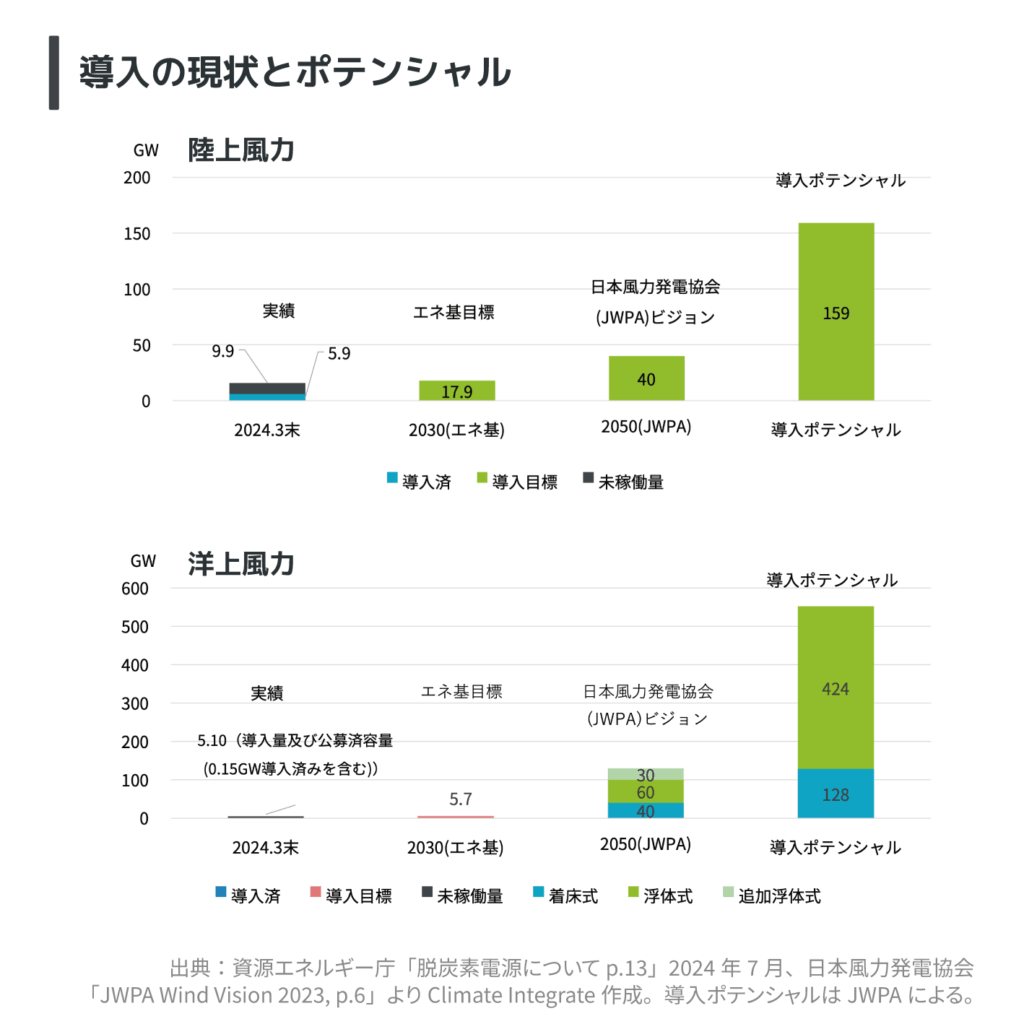

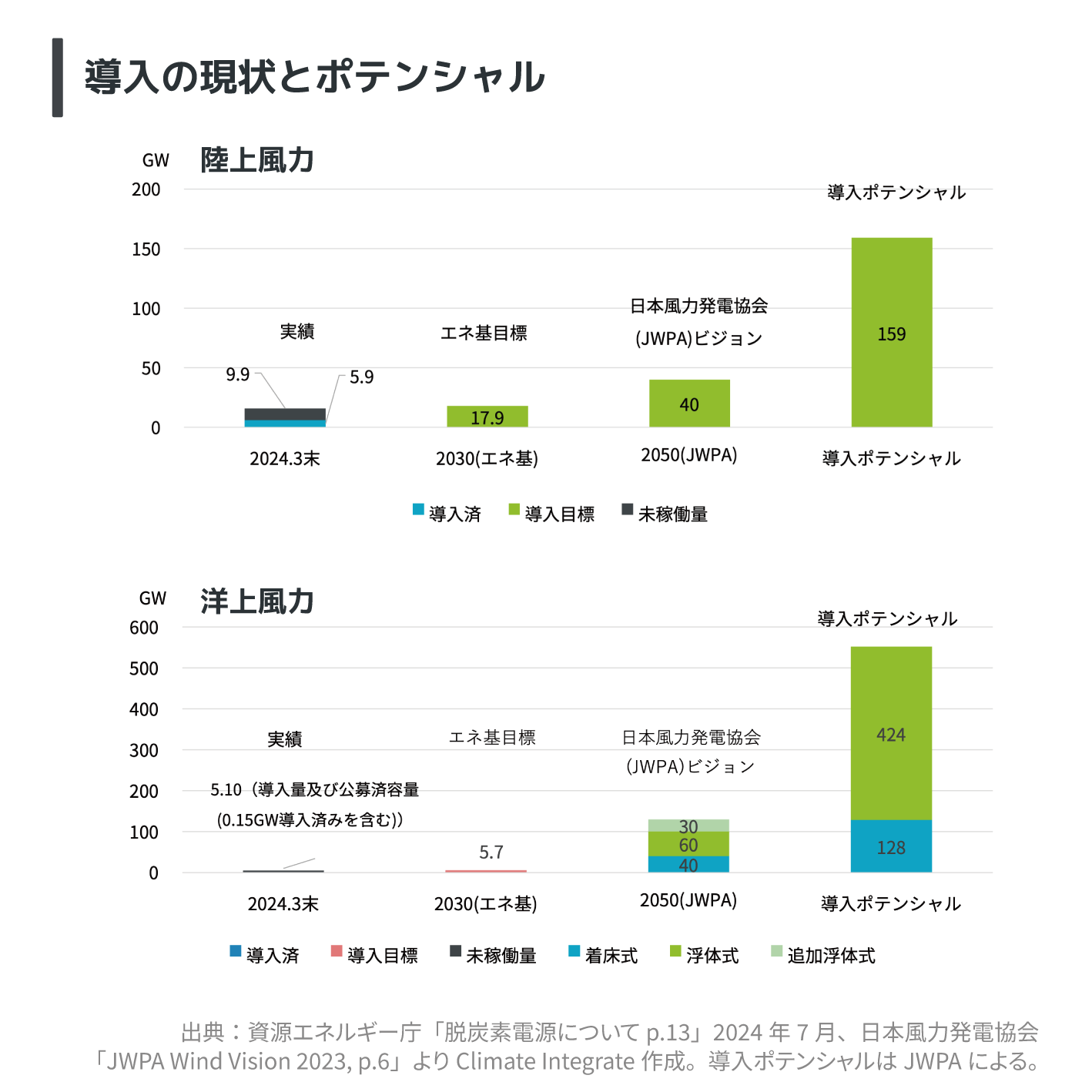

陸上風力発電の現在の導入量は、2030年導入目標(17.9 GW)に対し、5.9 GW(2024年3月末時点)。景観や環境への影響等に関する地域の懸念等による導入の遅れなどの未稼働の量は9.9 GWに上ります。

洋上風力発電の現在の導入量は、2030年導入目標(5.7 GW)に対し、0.15 GW。これを含む案件形成は、着床式中心に5.1 GW。

関連ページ:

[Insights]これからの気候・エネルギー政策に向けたファクト集

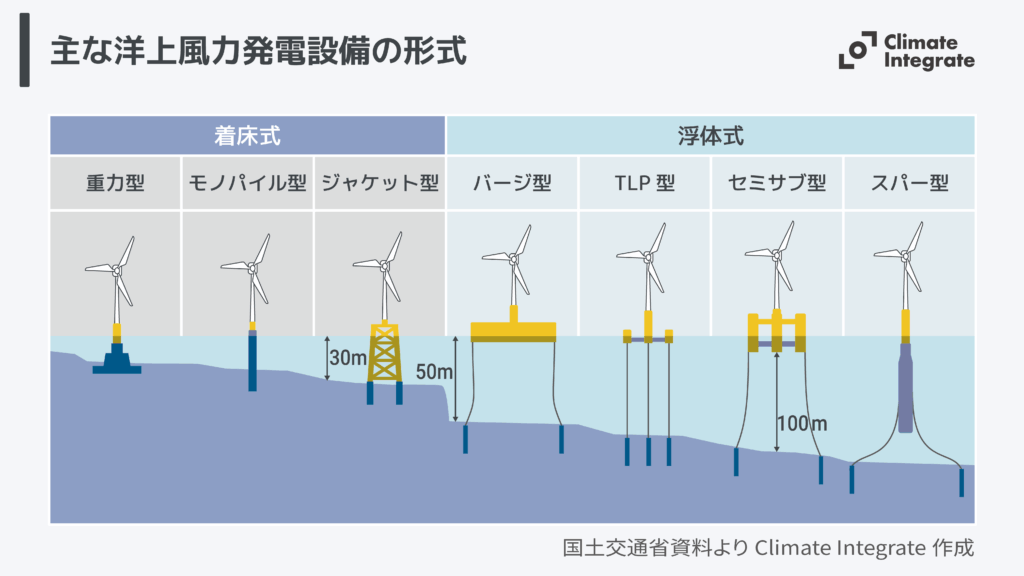

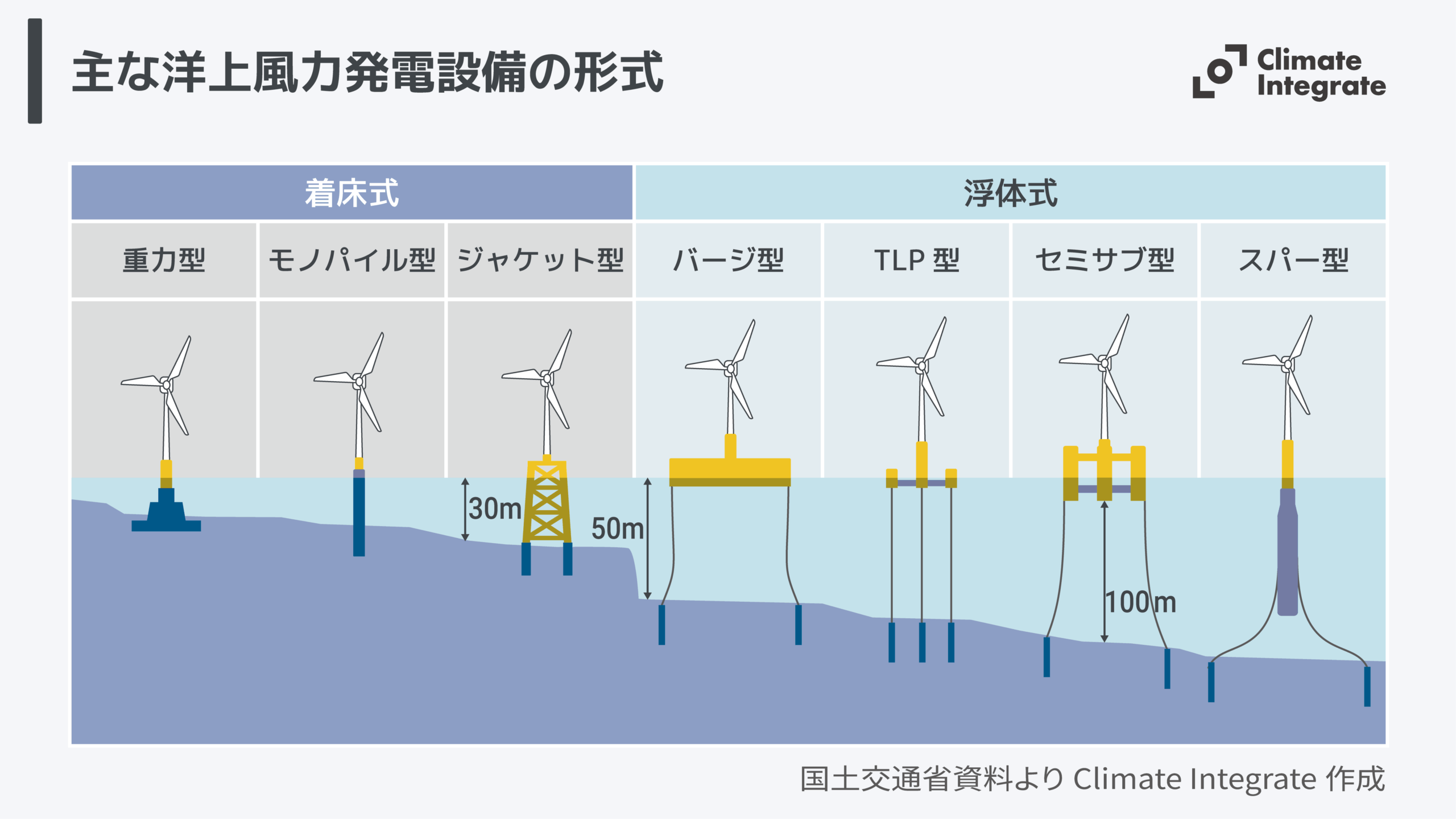

洋上風力発電には、海底に設置した基礎構造物の上に風車を乗せる「着床式」と、浮体の上に風車を乗せる「浮体式」があり、それぞれに異なる形式があります。現在は主に着床式が稼働中ですが、遠浅の海が少ない日本では、浮体式洋上風力発電に大きなポテンシャルがあります。

関連ページ:

[Reports]レポート「日本の洋上風力:導入拡大に向けた政策課題と展望」

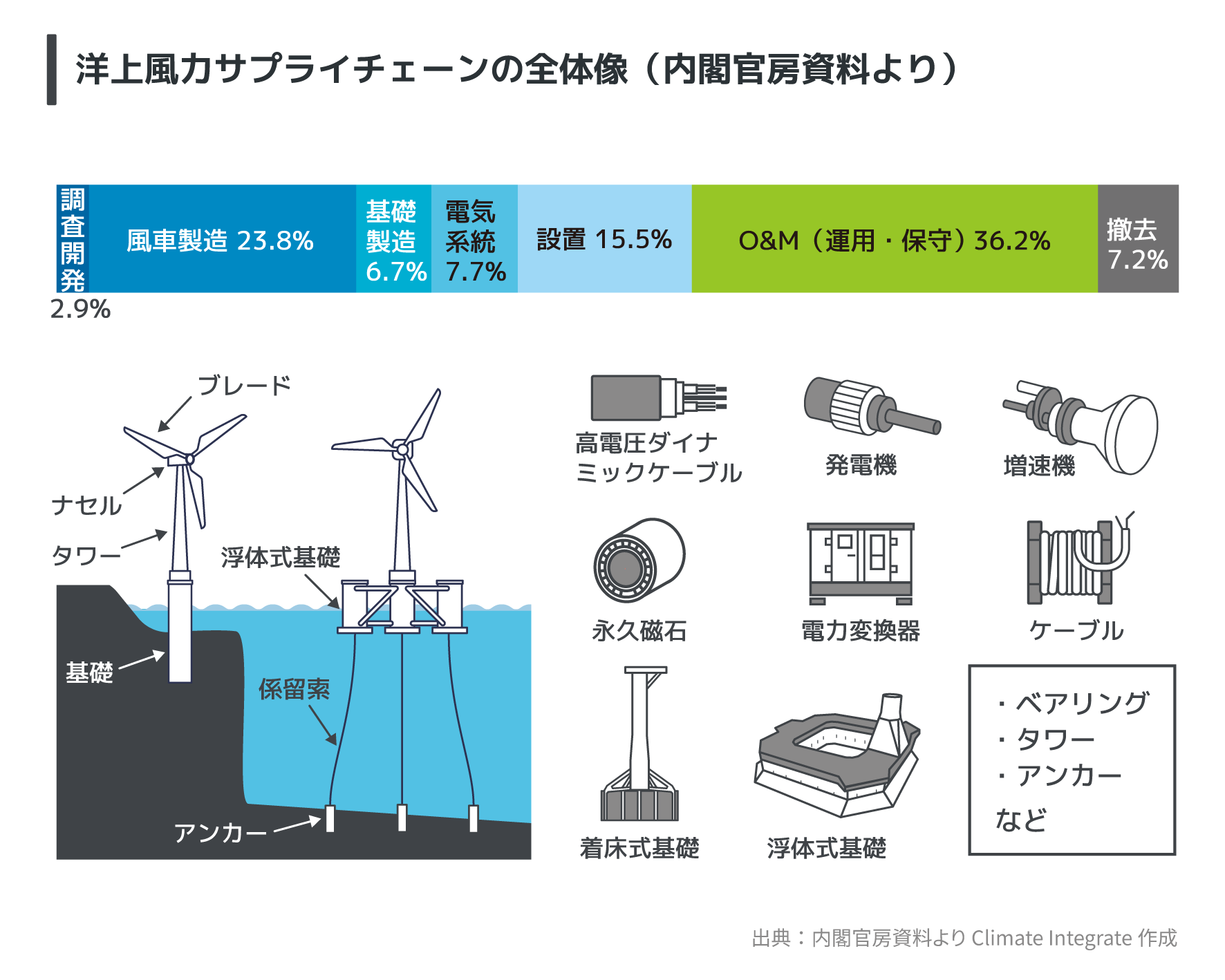

洋上風力のサプライチェーンは、多数の部品(ブレード、ナセルなど)や船舶から構成され、国内産業の振興につながる可能性があります。また、大型の部品を扱うため、港湾の改修、新設が必要になります。

関連ページ:

[Reports]レポート「日本の洋上風力:導入拡大に向けた政策課題と展望」

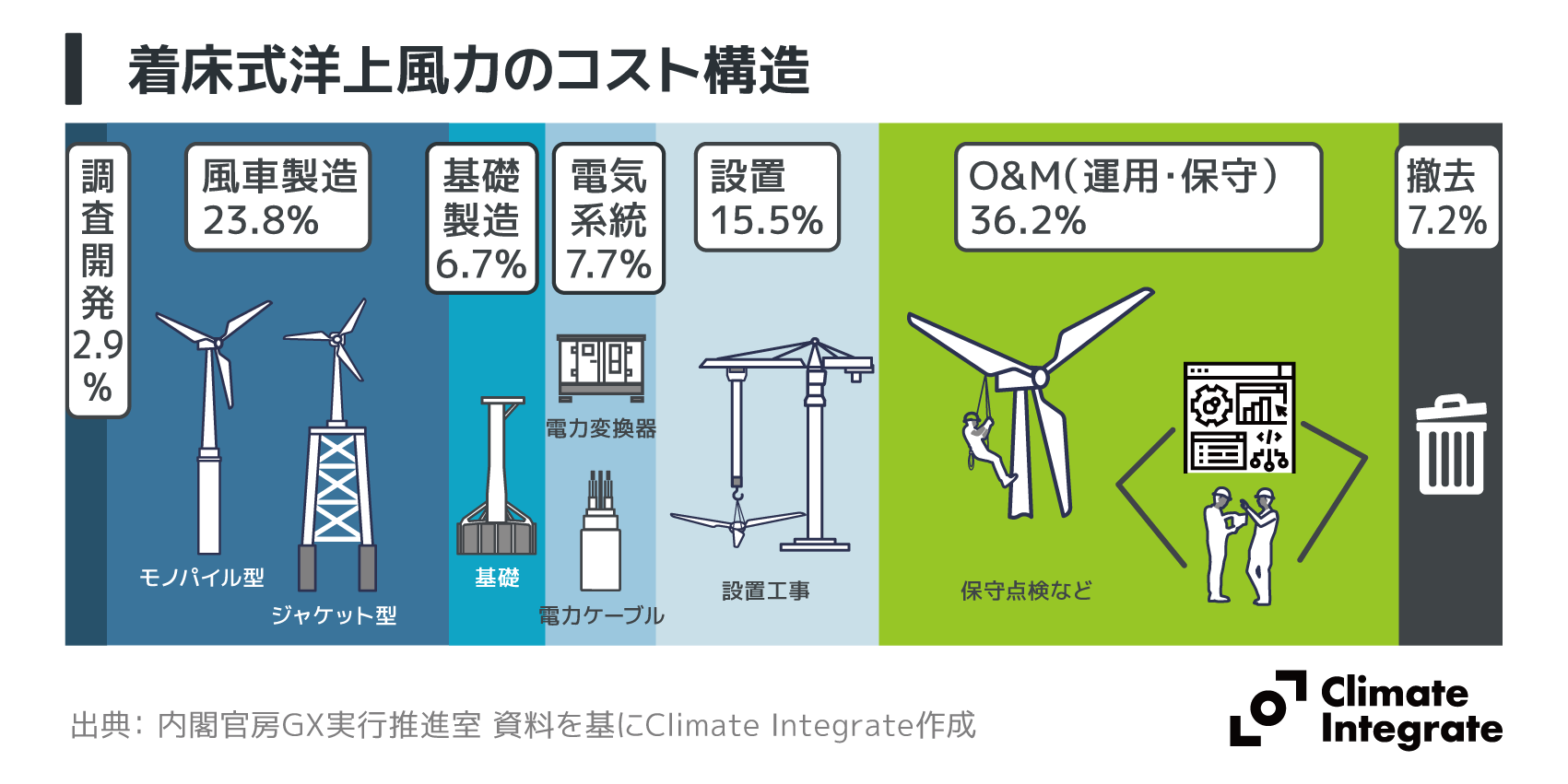

洋上風力のコスト構造は、調査開発から撤去までの全工程にわたります。風車製造(23.8%)よりも、運用・保守(36.2%)の割合が大きく、国内企業へ参入機会を創出します。

関連ページ:

[Insights]再エネ主力電源化を巡る論点

省エネ

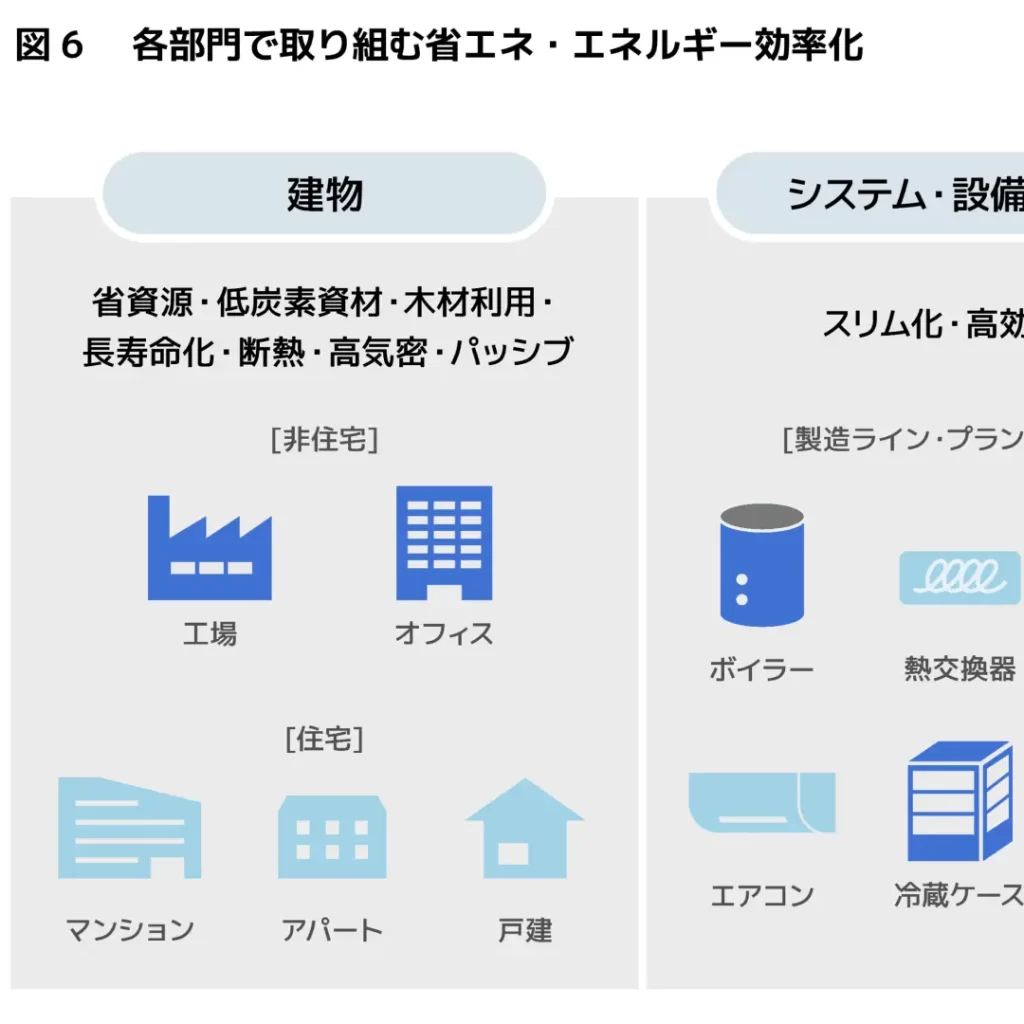

各部門で取り組む省エネ・エネルギー効率化

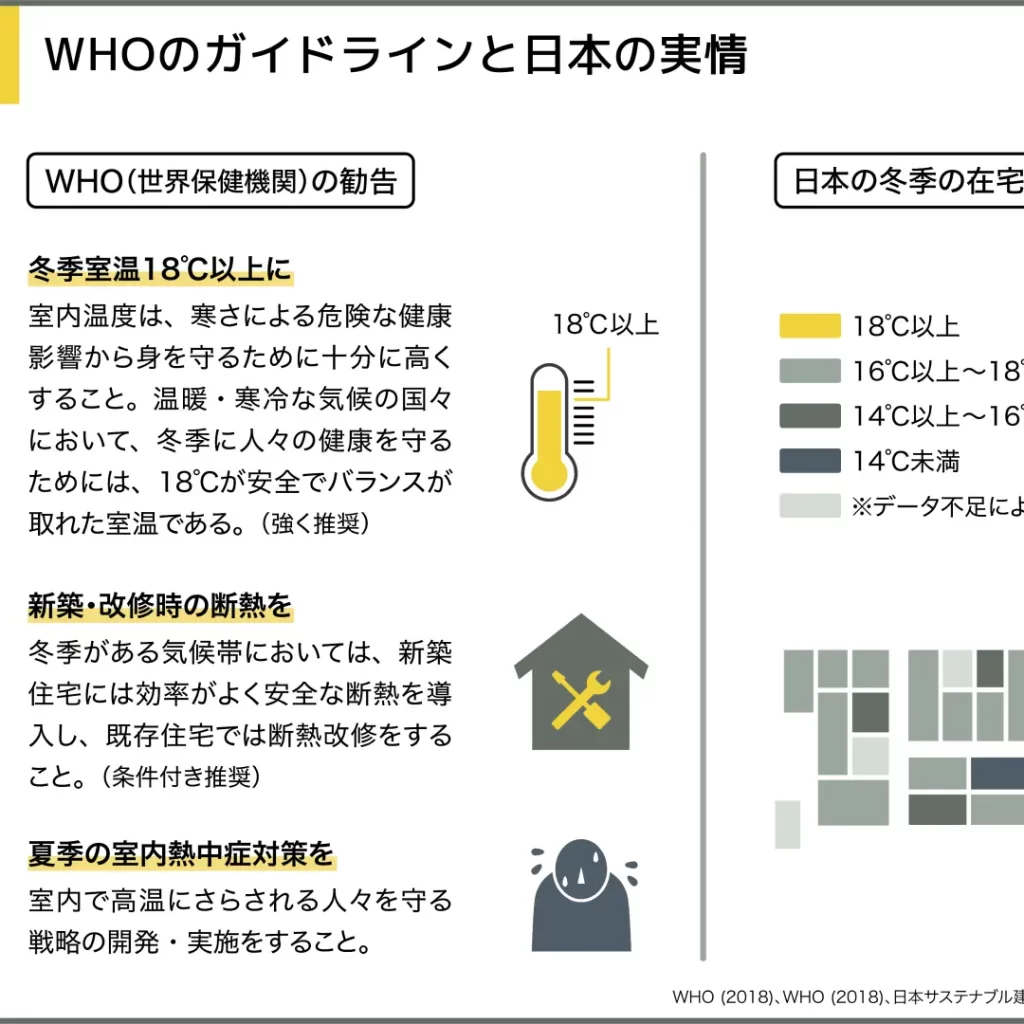

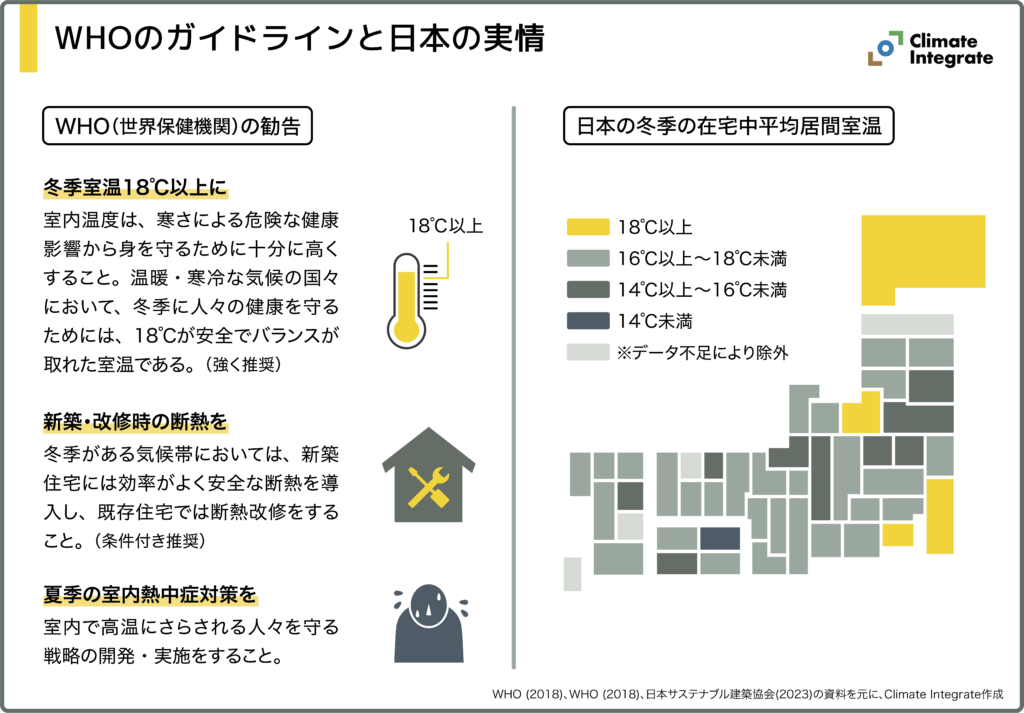

WHOのガイドラインと日本の実情

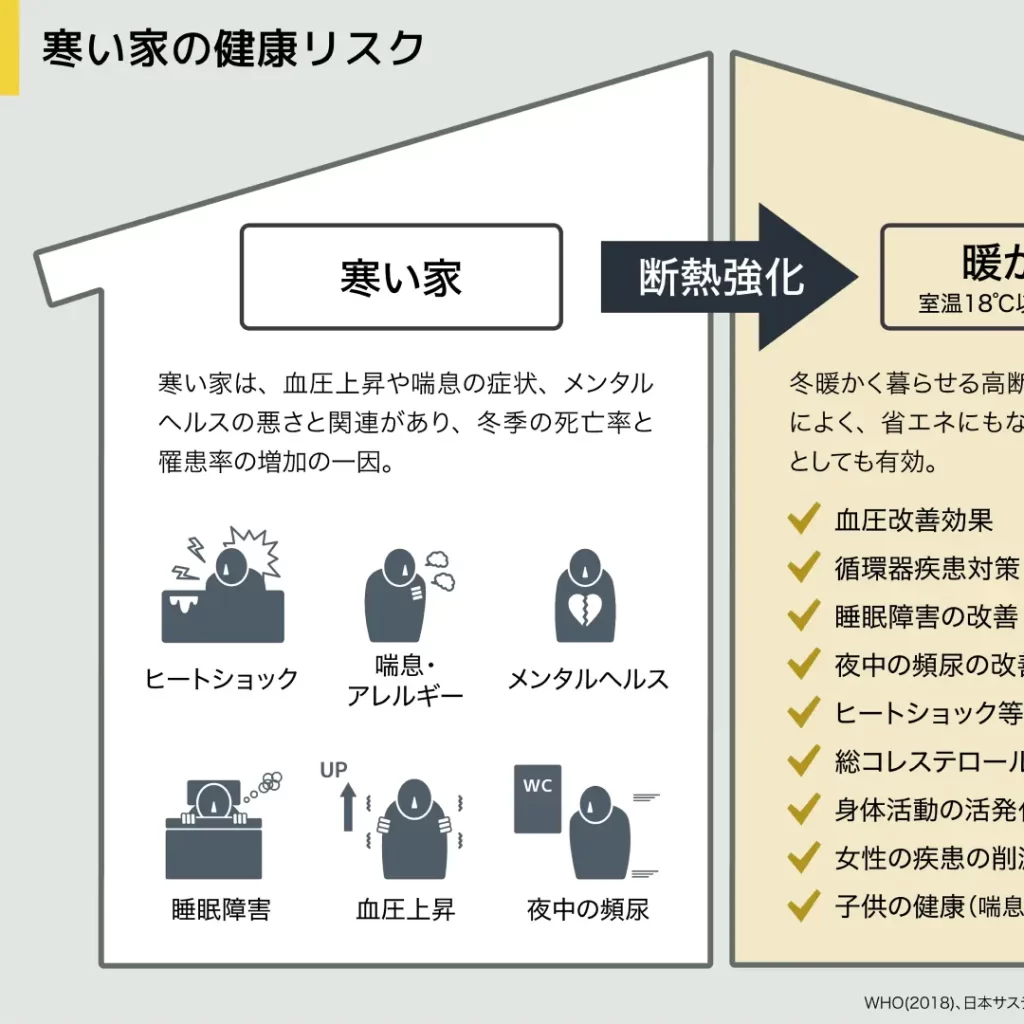

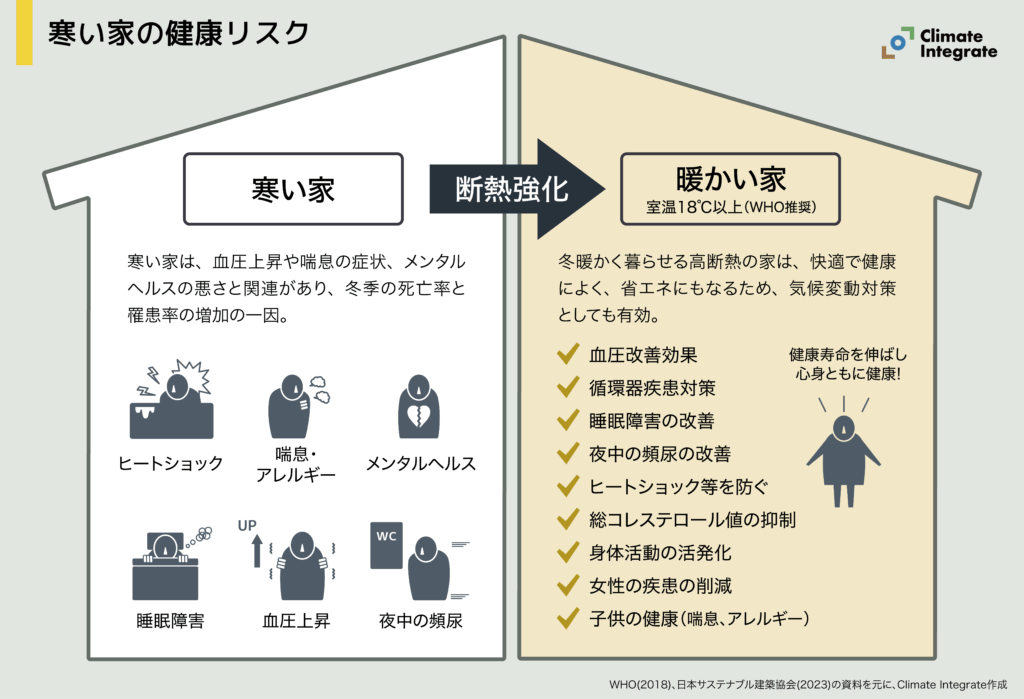

寒い家の健康リスク

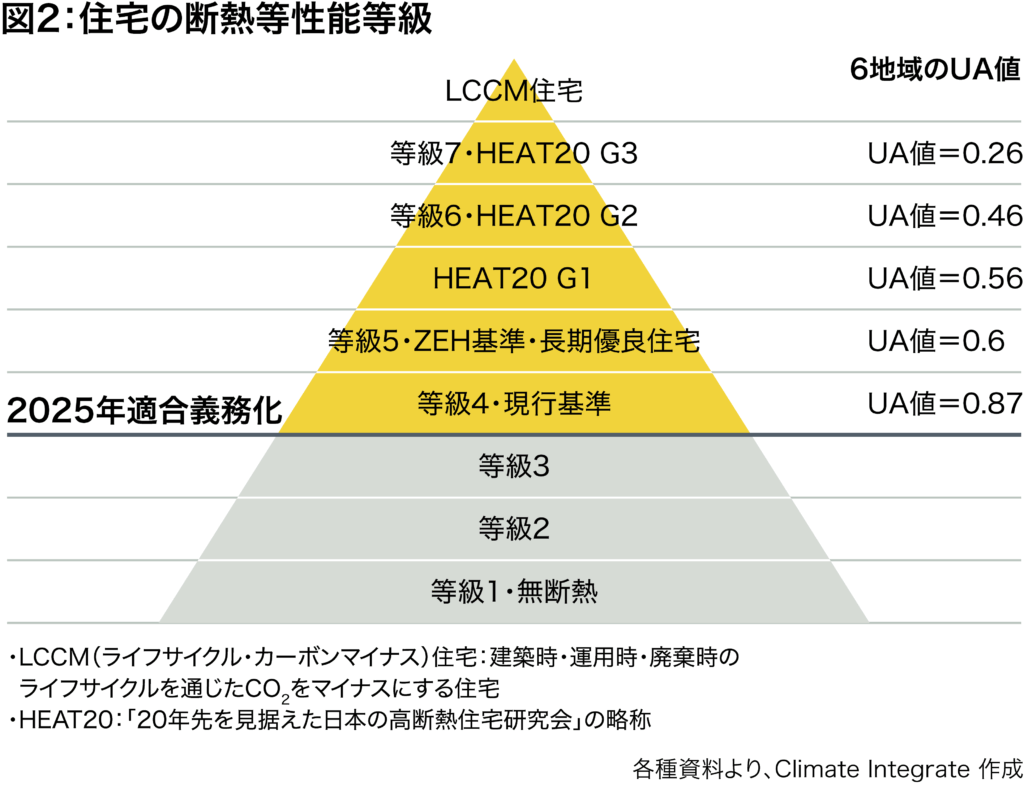

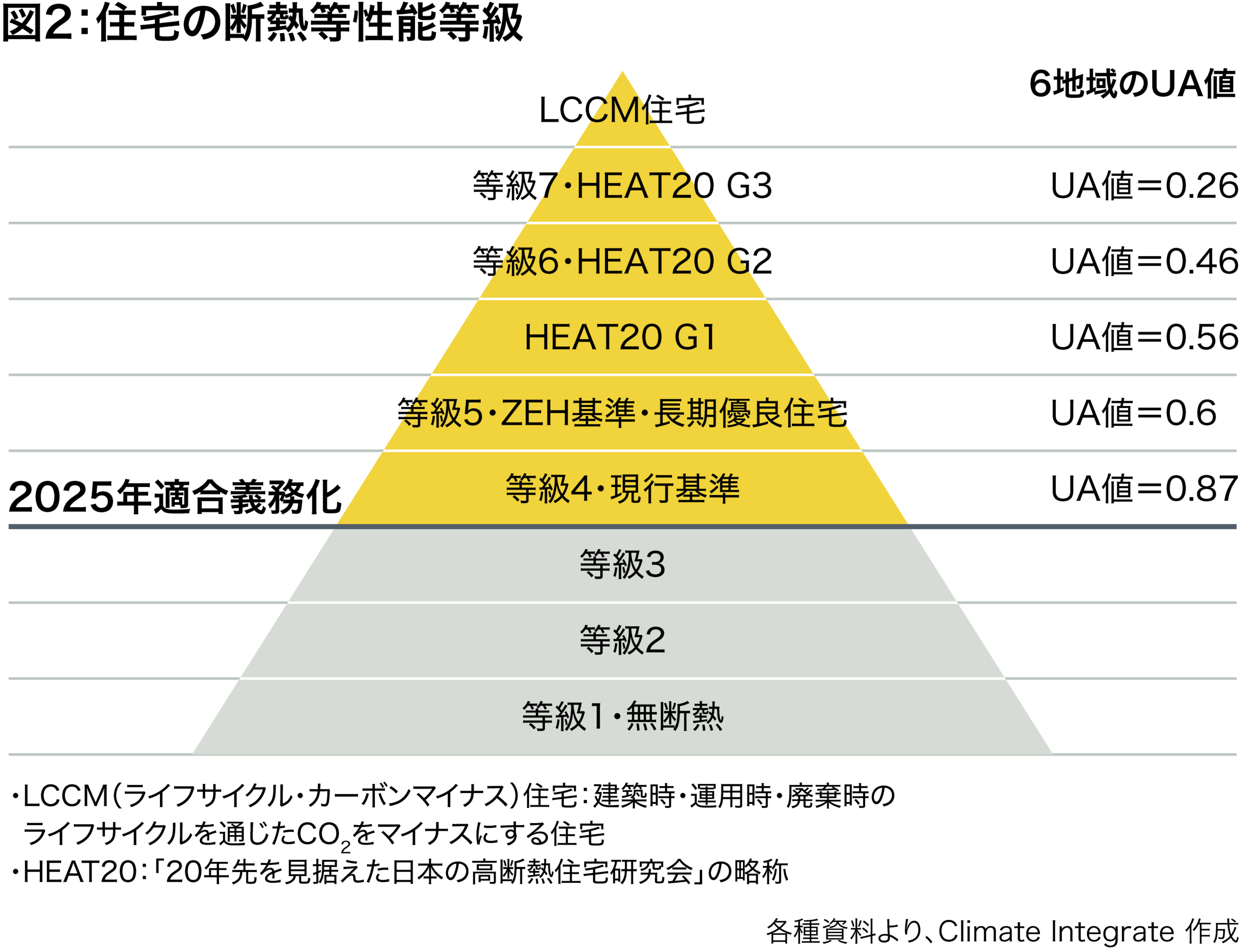

住宅の断熱等性能等級

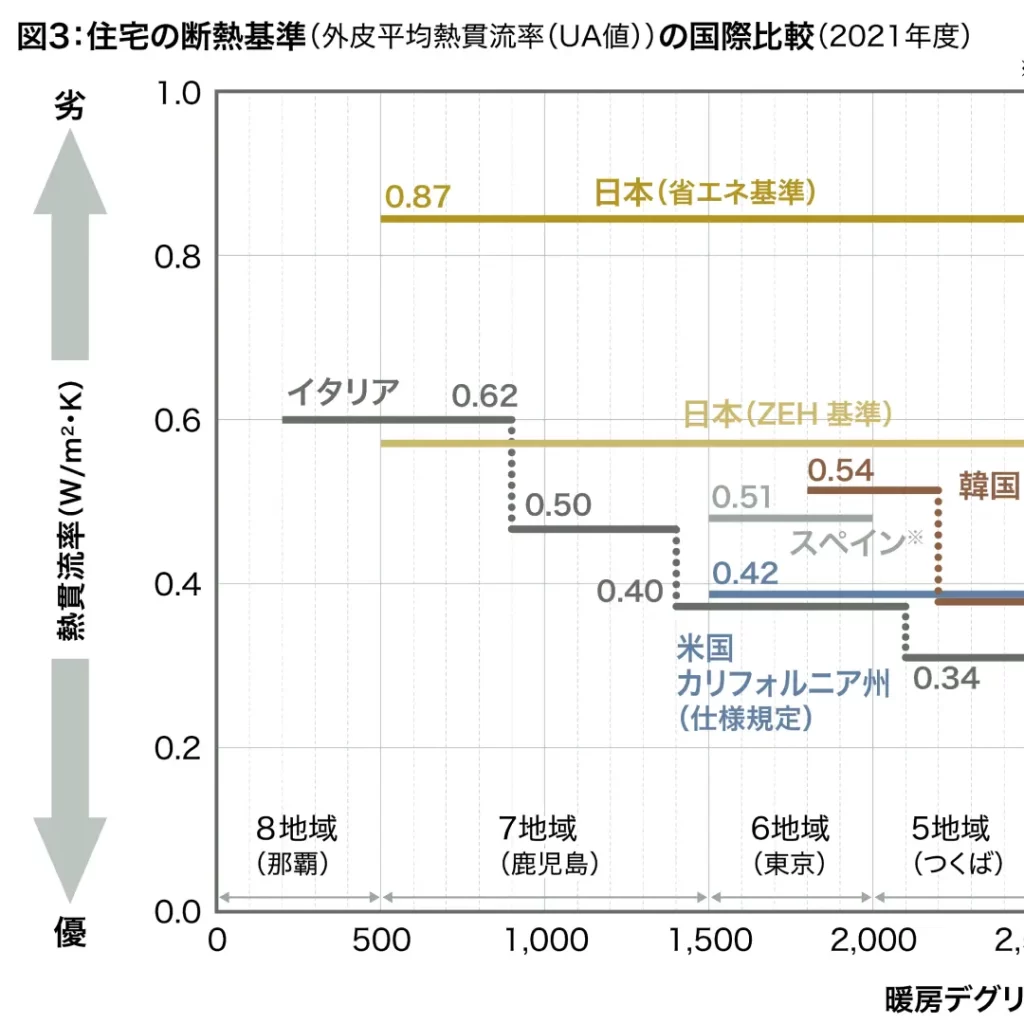

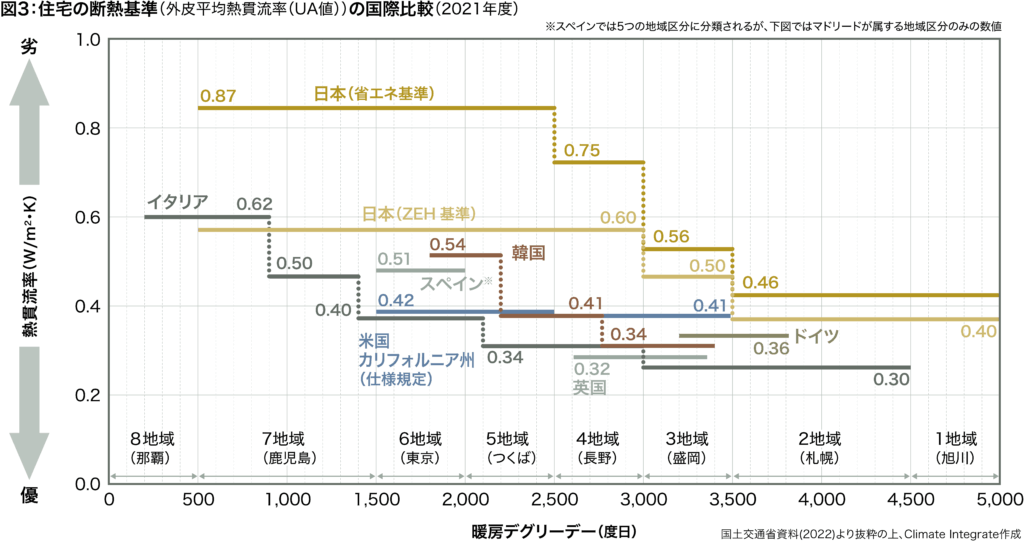

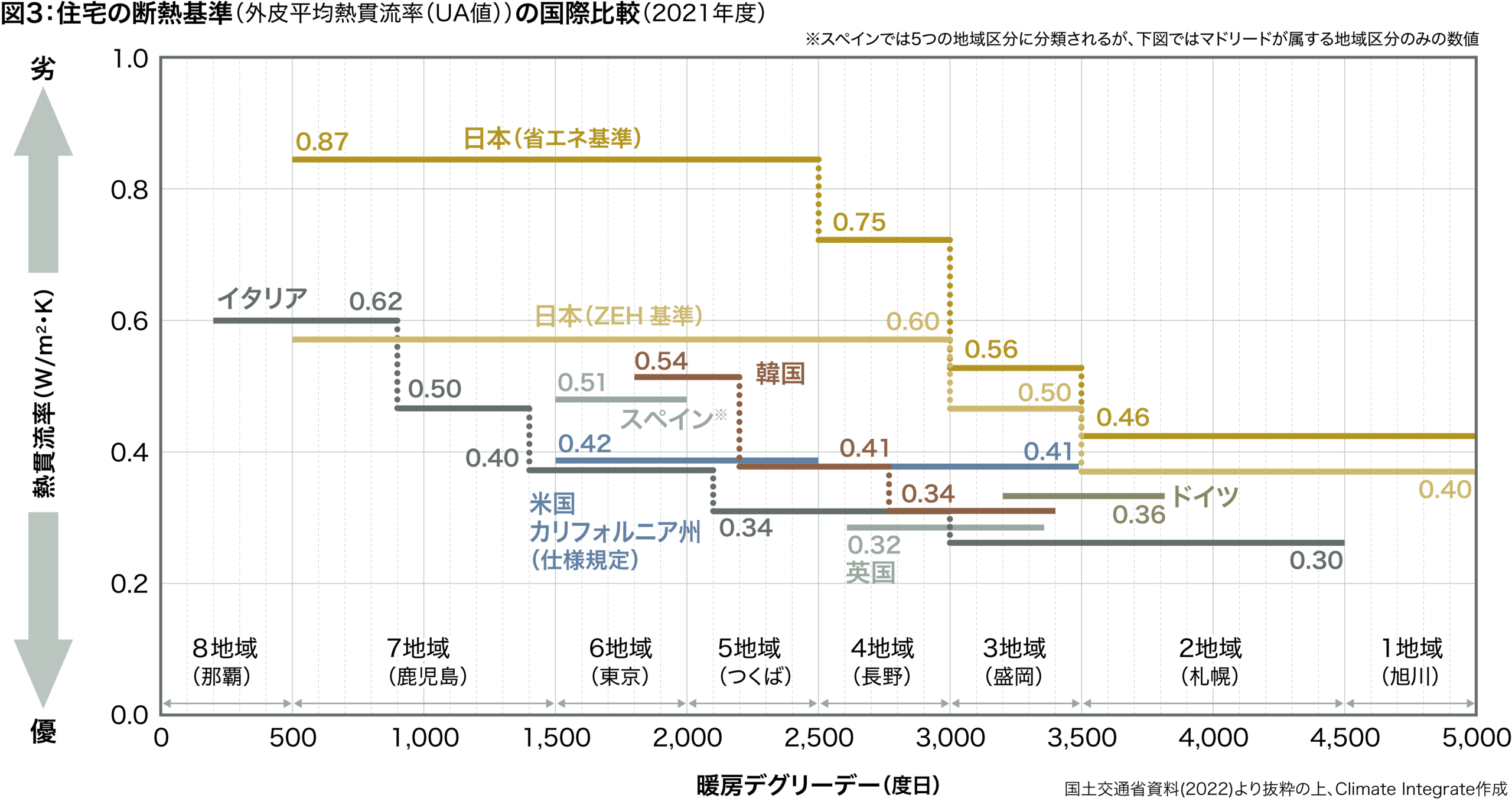

住宅の断熱基準の国際比較

ZEH ZEBの水準

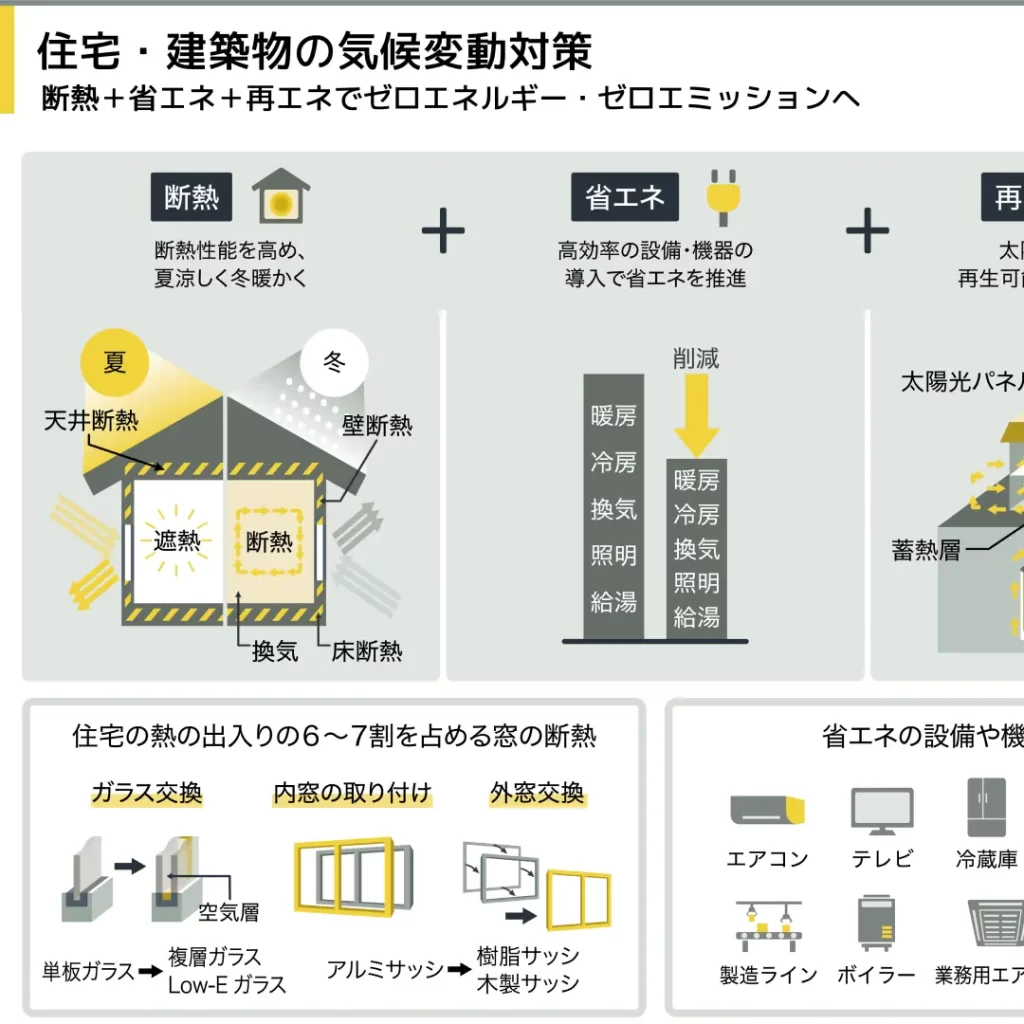

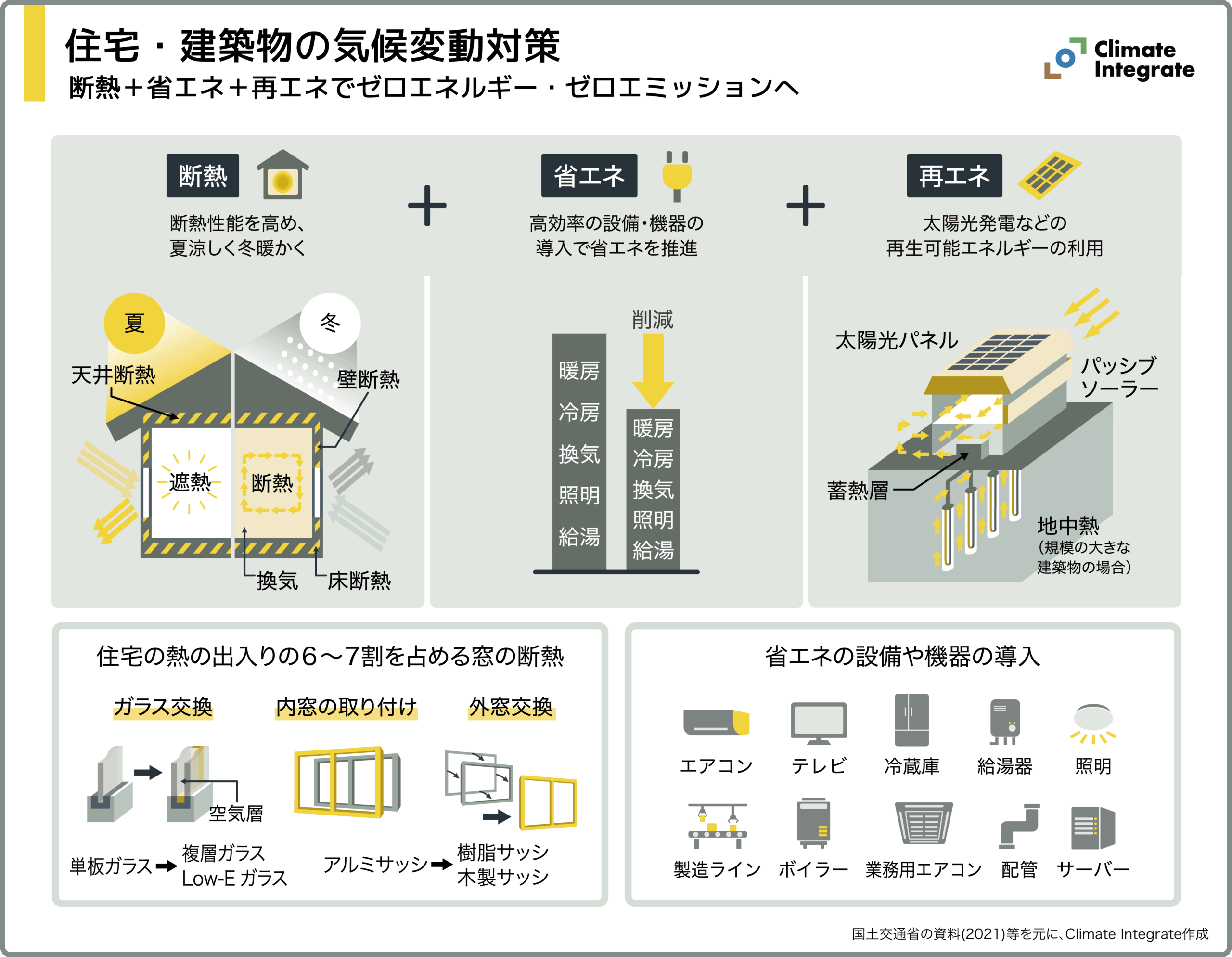

住宅・建築物の気候変動対策

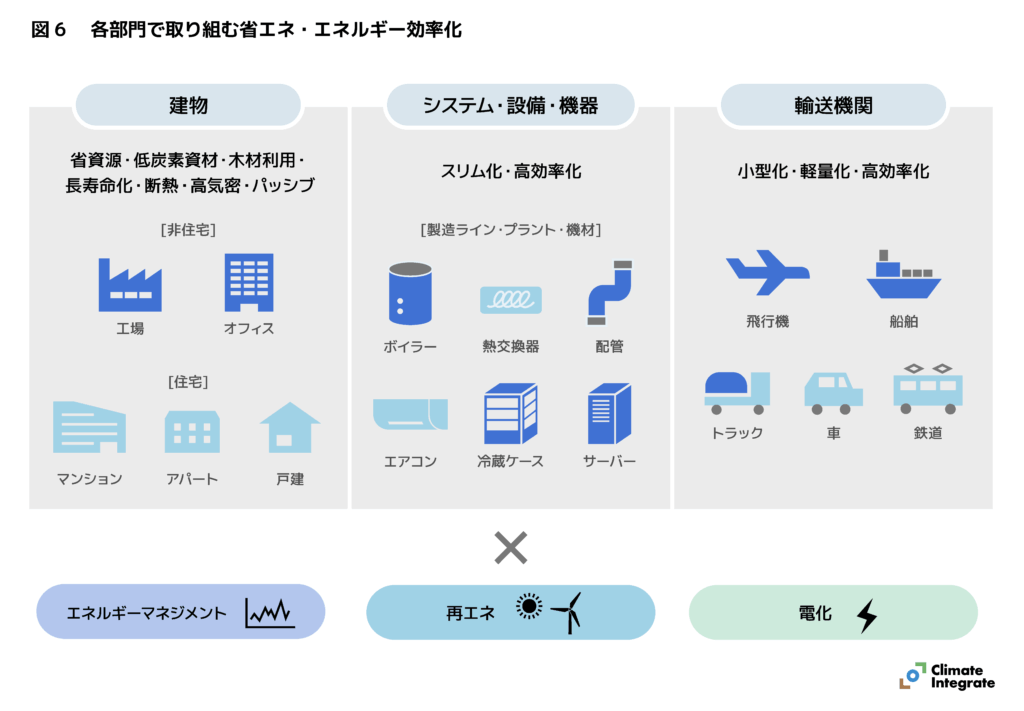

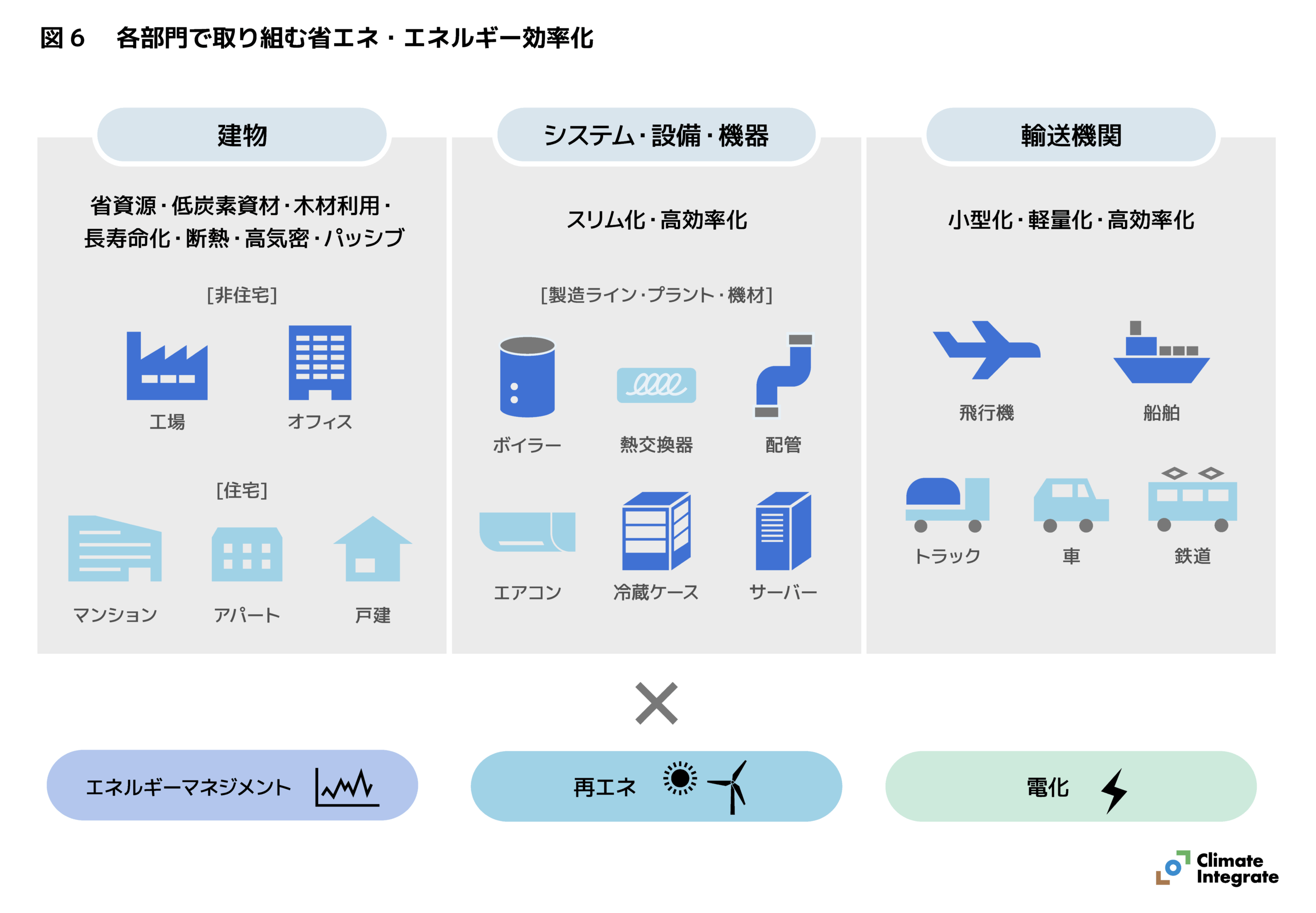

需要側の各部門(産業・運輸・業務・家庭)には、それぞれに省エネ・エネルギー効率向上によるCO2削減ポテンシャルがあります。建物、システム・設備・機器や輸送機関のエネルギー効率化を進めることができます。

関連ページ:

[Reports]レポート 「2035年電力システム脱炭素化への政策転換」

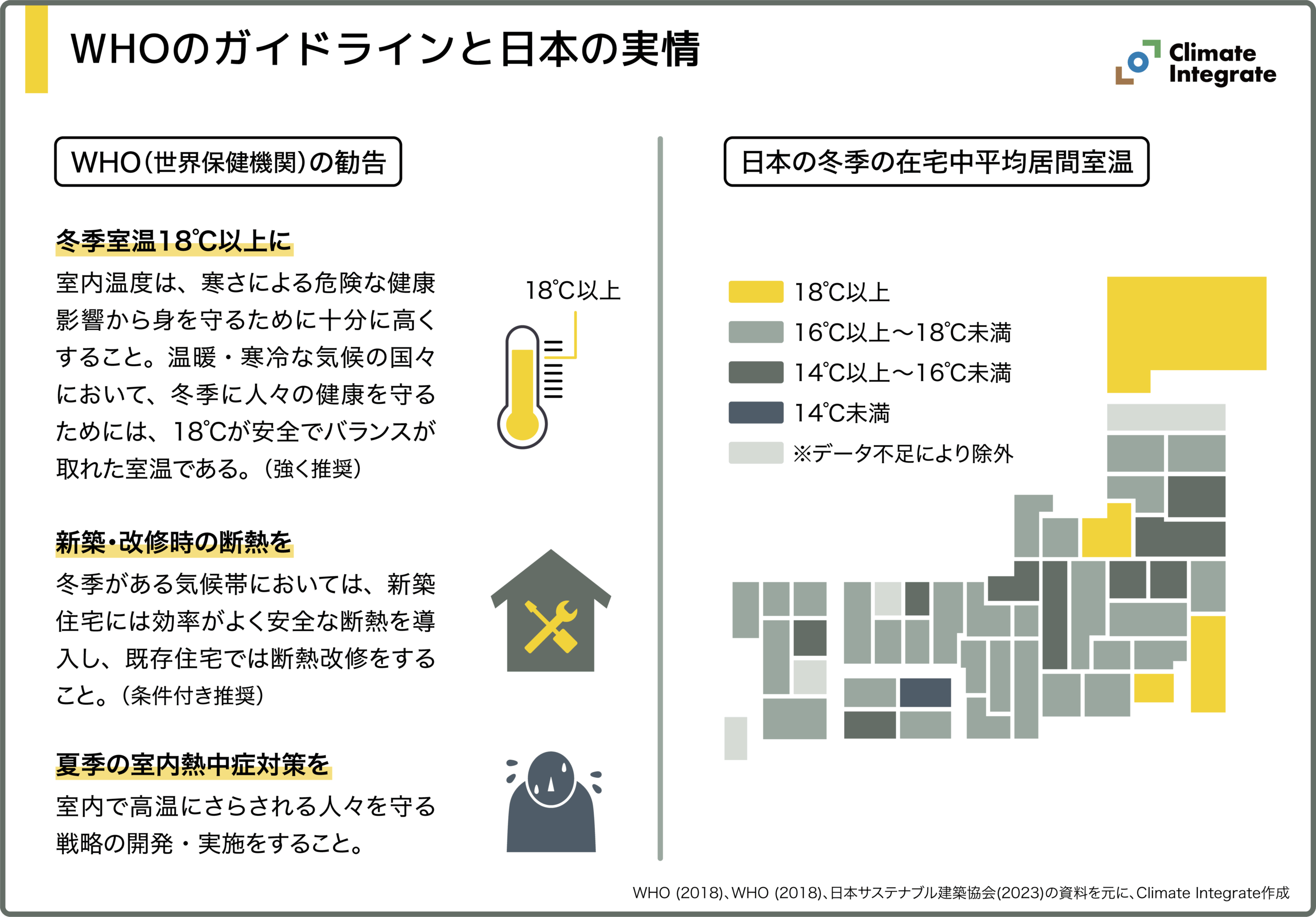

世界保健機関(WHO)は、暑さについて、一日を通じた室温を32℃未満、夜間は24℃未満を維持するよう推奨ししています。寒さについては、室内温度が低いと、健康に深刻な影響が出てしまうため、冬季の室内温度を18℃以上とすることを推奨しています。日本では、冬の居間の室温がWHOの勧告の水準を満たしている家はわずか1割で、冬に家が寒いことが当たり前になっています。

関連ページ:

[Reports]レポート「住宅・建築物における気候変動対策」

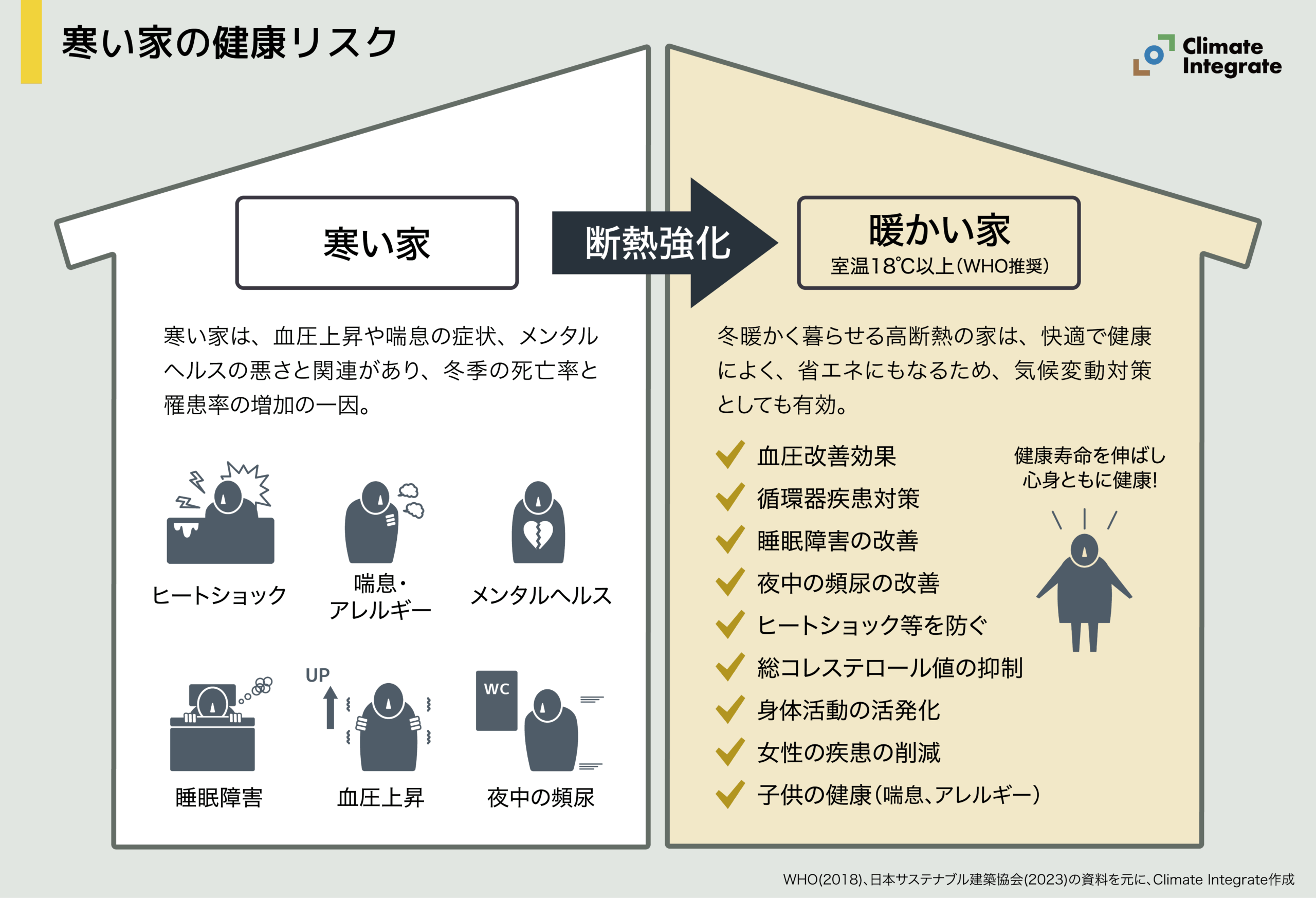

室温が18℃未満の寒い家には、血圧上昇や喘息、メンタルヘルスの悪化など、さまざまな健康リスクがあります。ヒートショックの危険もあります。断熱性能を高めると改善効果がみられるという調査結果もあり、暖かい家に住むことで、健康的に暮らすことができます。

関連ページ:

[Reports]レポート「住宅・建築物における気候変動対策」

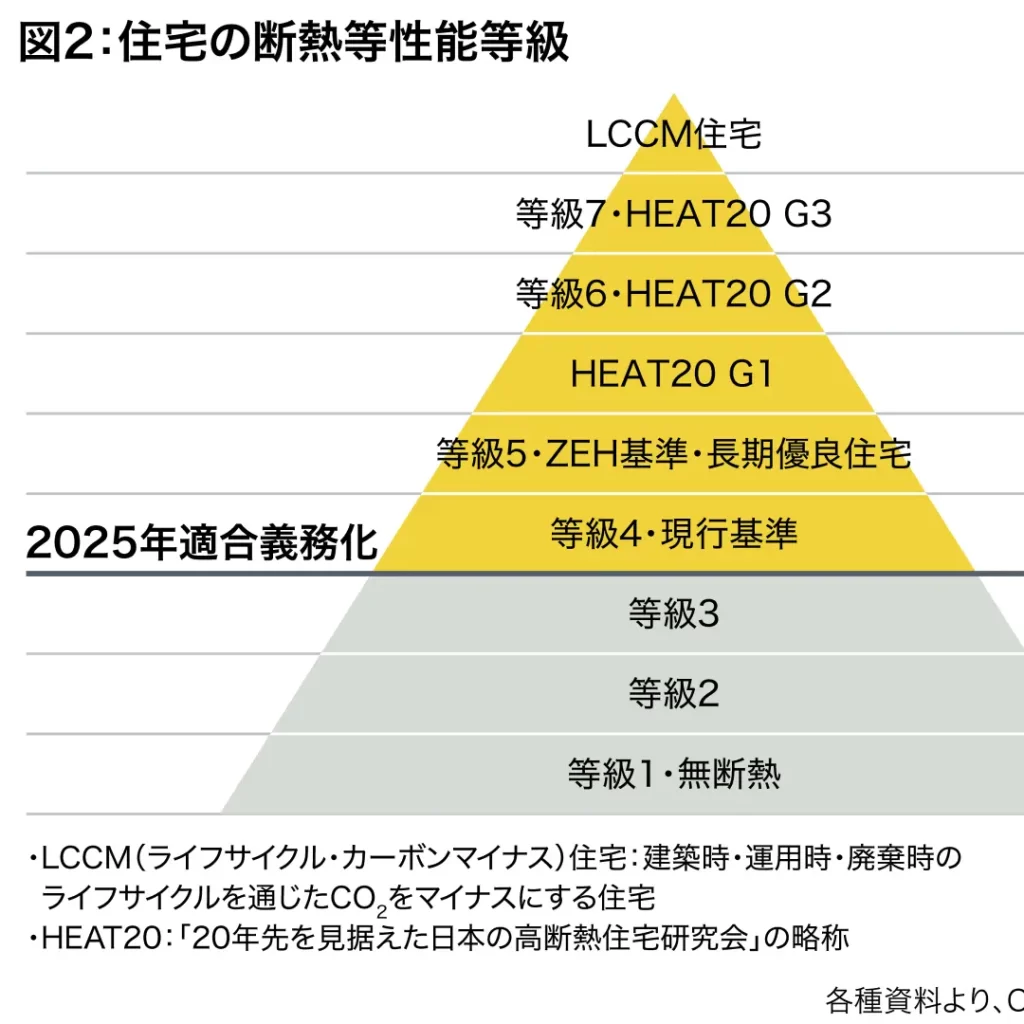

住宅の断熱等性能には1–7の等級があり、2025年4月に「等級4」の適合が義務化されました。ただしその基準はまだ低く、ゼロエミッションを実現するには等級6・7の水準に引き上げることが必要になります。

関連ページ:

[Reports]レポート「住宅・建築物における気候変動対策」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

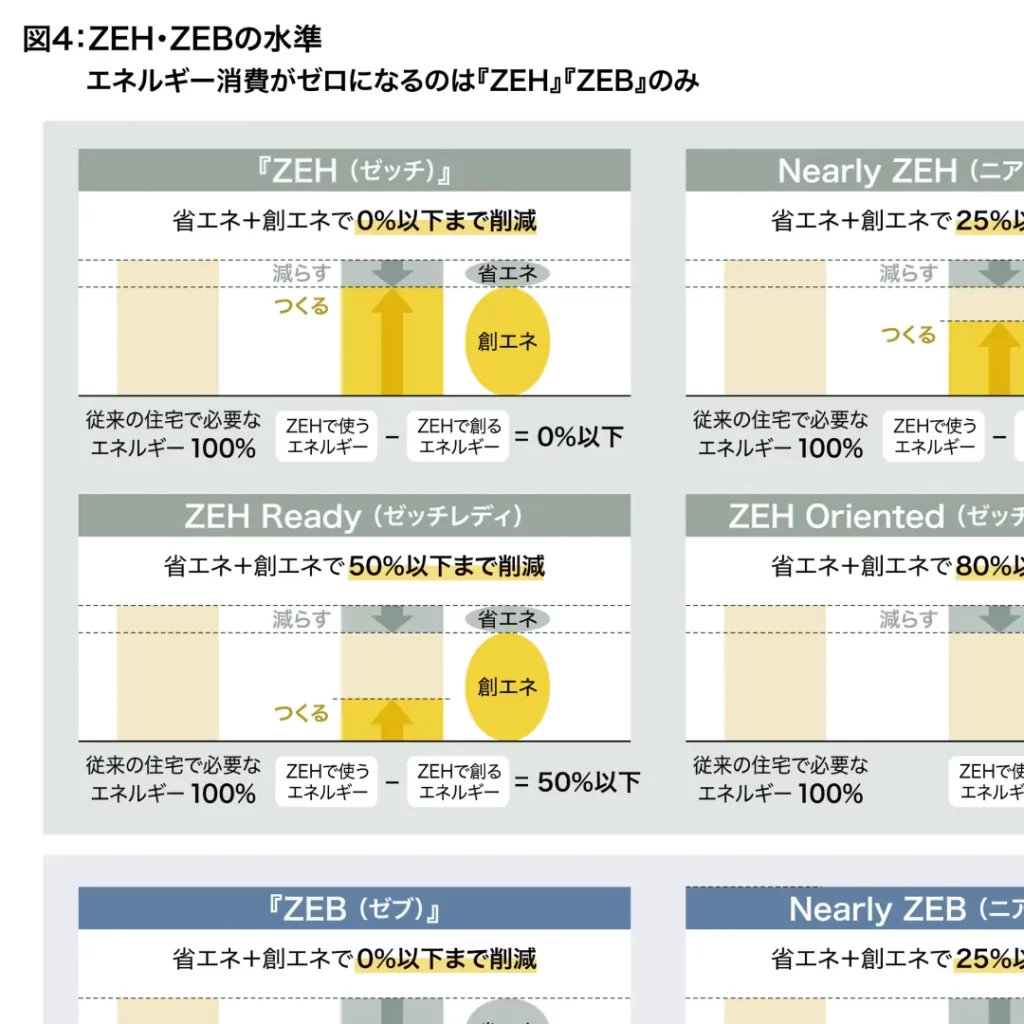

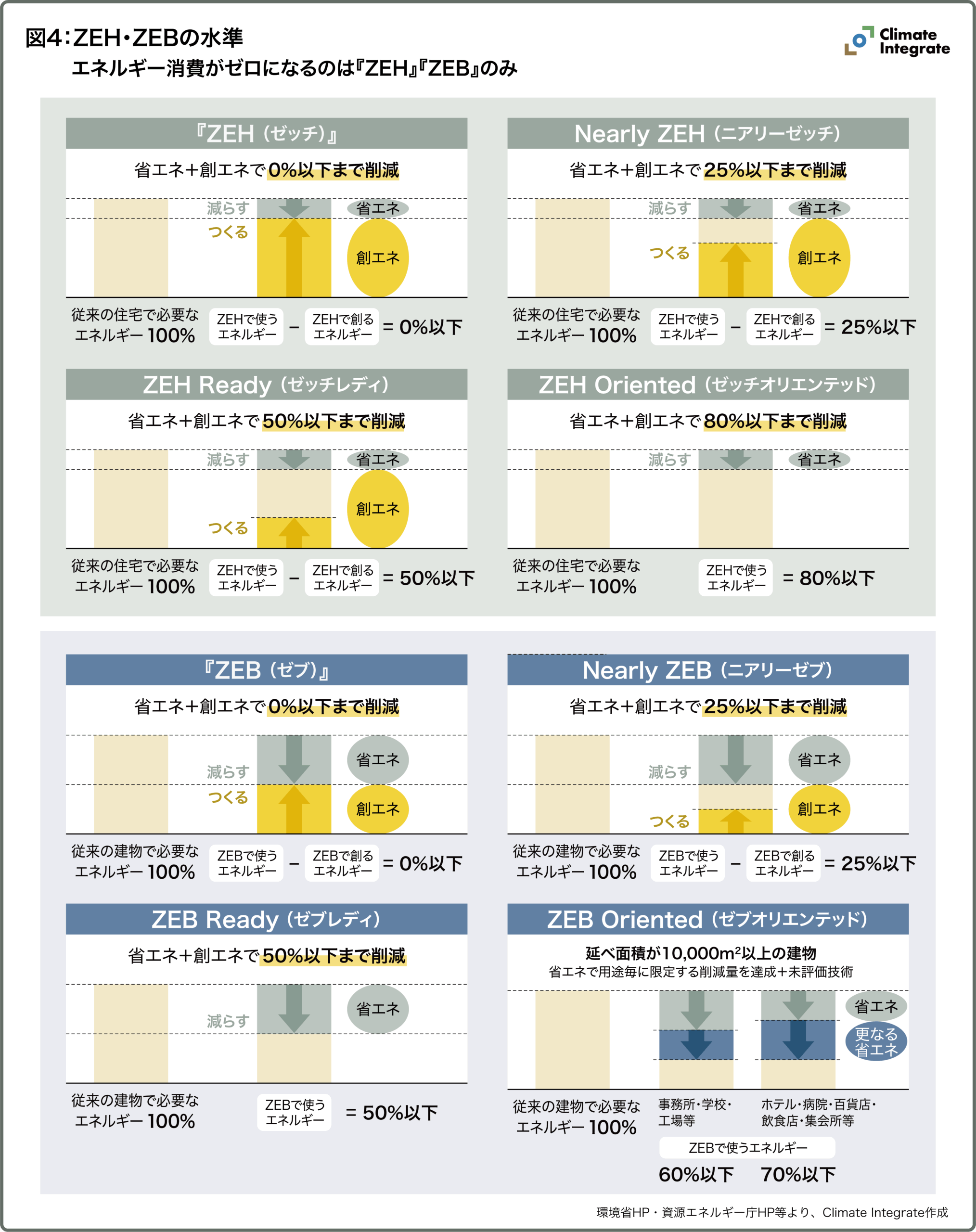

1年間の一次エネルギー消費量を実質的にゼロ以下にする住宅をZEH(ネット・ゼロ・エネルギー・ハウス)、建築物をZEB(ネット・ゼロ・エネルギー・ビル)と呼びます。それぞれに段階があり、完全にゼロ以下となる場合は、カギカッコをつけて『ZEH』『ZEB』と表示されます。『ZEH』『ZEB』では、エネルギー収支はネット・ゼロになりますが、仮に一年間のうち、外部から電気を購入して化石燃料を利用したりすることもあり、必ずしもCO2排出がゼロになるわけではありません。

関連ページ:

[Reports]レポート「住宅・建築物における気候変動対策」

{kind=link}

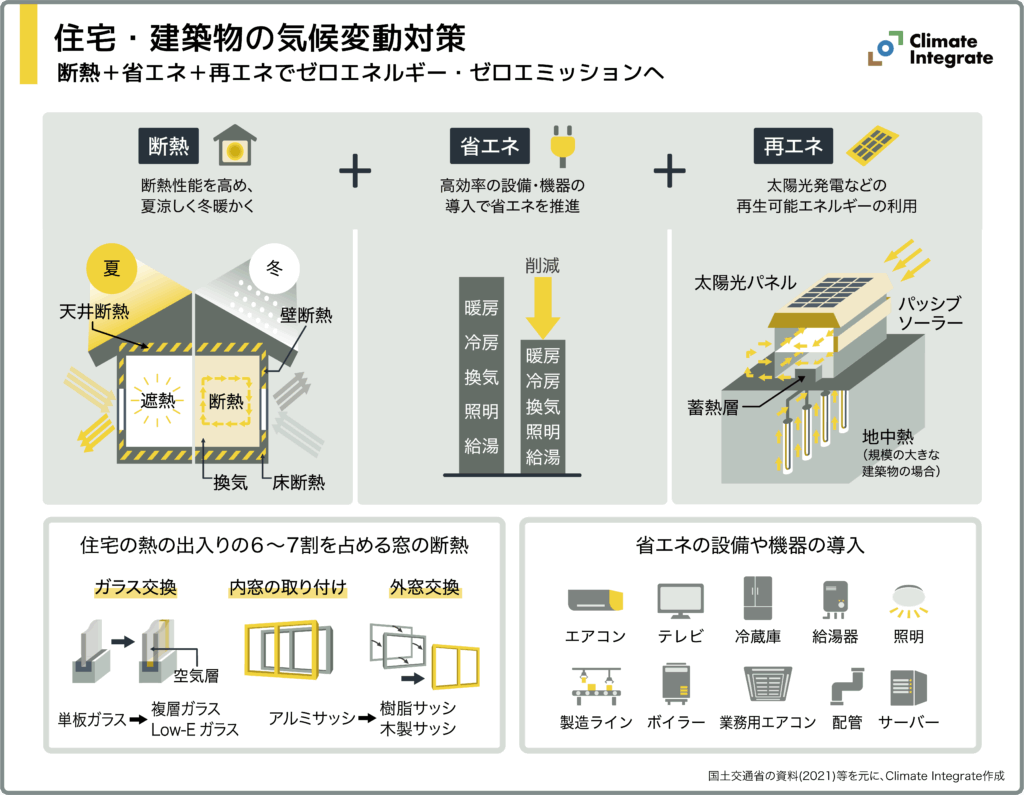

住宅・建築物のエネルギー消費やCO2排出をゼロに近づけていくには、「断熱」+「省エネ」+再エネ」の3つの観点から同時に、対策を進めていくことが重要です。

関連ページ:

[Reports]レポート「住宅・建築物における気候変動対策」

企業

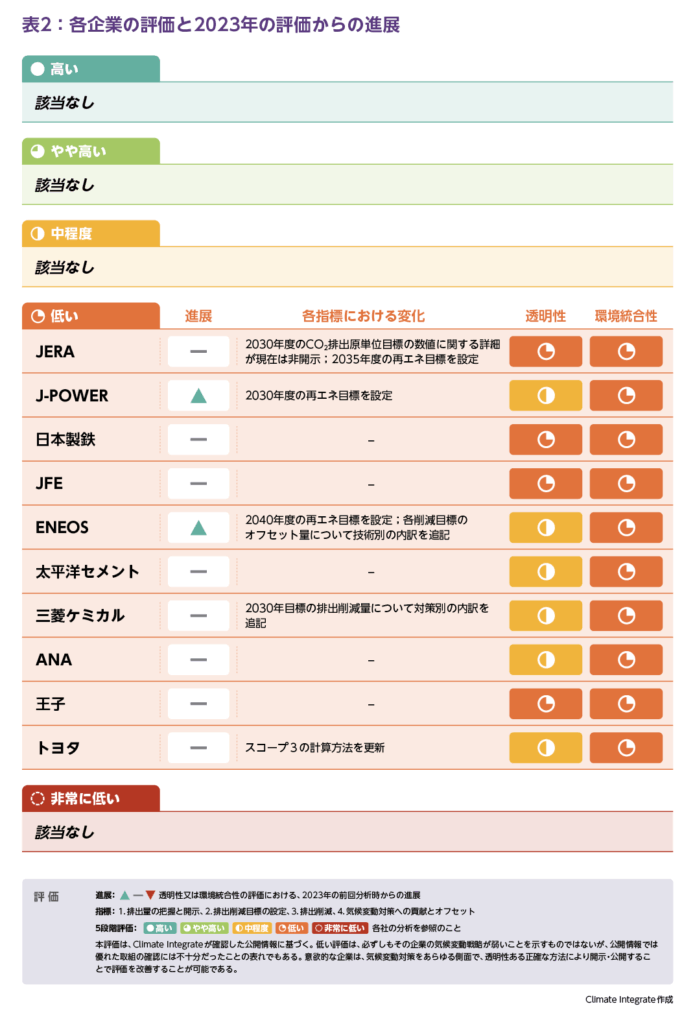

各企業の評価と2023年の評価からの進展

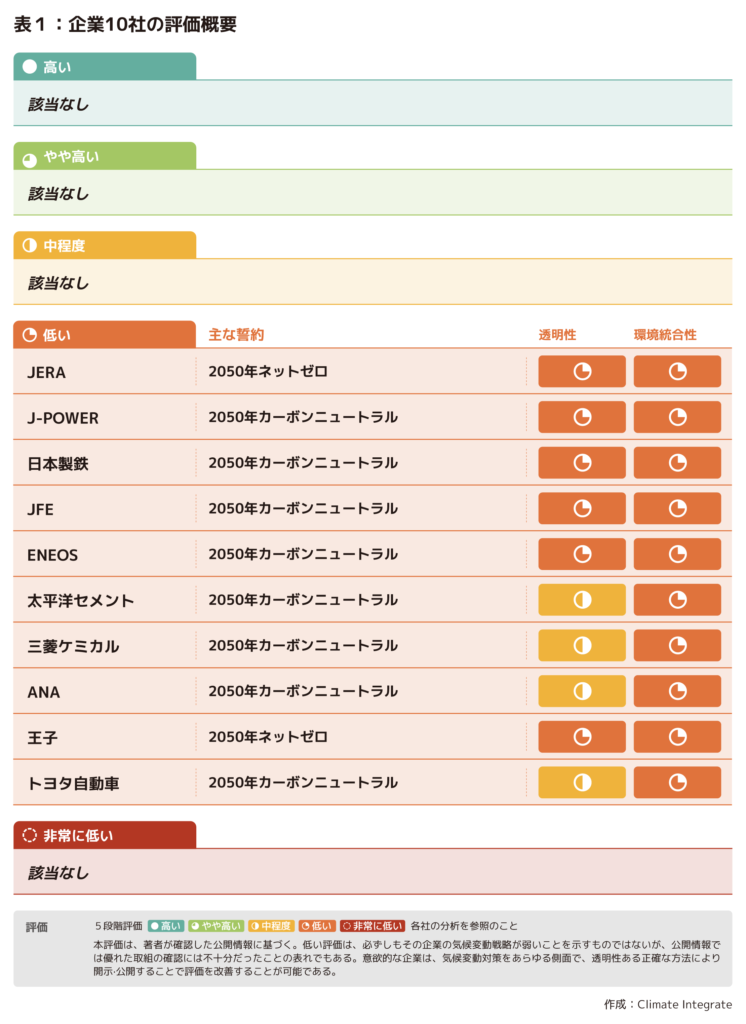

企業10社の評価概要

{kind=link}

日本のエネルギー多消費部門の主要10社のネットゼロに関する情報開示と取組を分析した結果、情報開示の評価が2023年度の分析時から少し上昇する企業もありましたが、全ての企業で取組の評価が「低い」となりました。(分析対象:2024年に各社が統合報告書などで公表した2023年度の企業情報)

関連ページ:

[Reports]レポート「ネットゼロを評価する2025: 日本企業10社の進捗評価 」

{kind=link}

日本のエネルギー多消費部門の主要10社について、気候変動対策の情報開示と取組を分析した結果、全ての企業で取組の評価が「低い」となりました。本分析で利用した主な情報源は、2022年に各社が統合報告書などで公表した2021年度の企業情報です。

対象企業は、JERA ・J-POWER (電力)、 日本製鉄・JFE (鉄鋼)、 ENEOS (石油・ガス)、太平洋セメント (セメント)、三菱ケミカル (化学)、ANA (輸送サービス)、王子 (製紙・林業)、トヨタ(輸送機器製造)の10社です。

関連ページ:

[Reports]レポート「ネットゼロを評価する:日本企業10社の気候目標レビュー」

ガバナンス・政策決定プロセス

日本の気候 エネルギー政策の枠組み

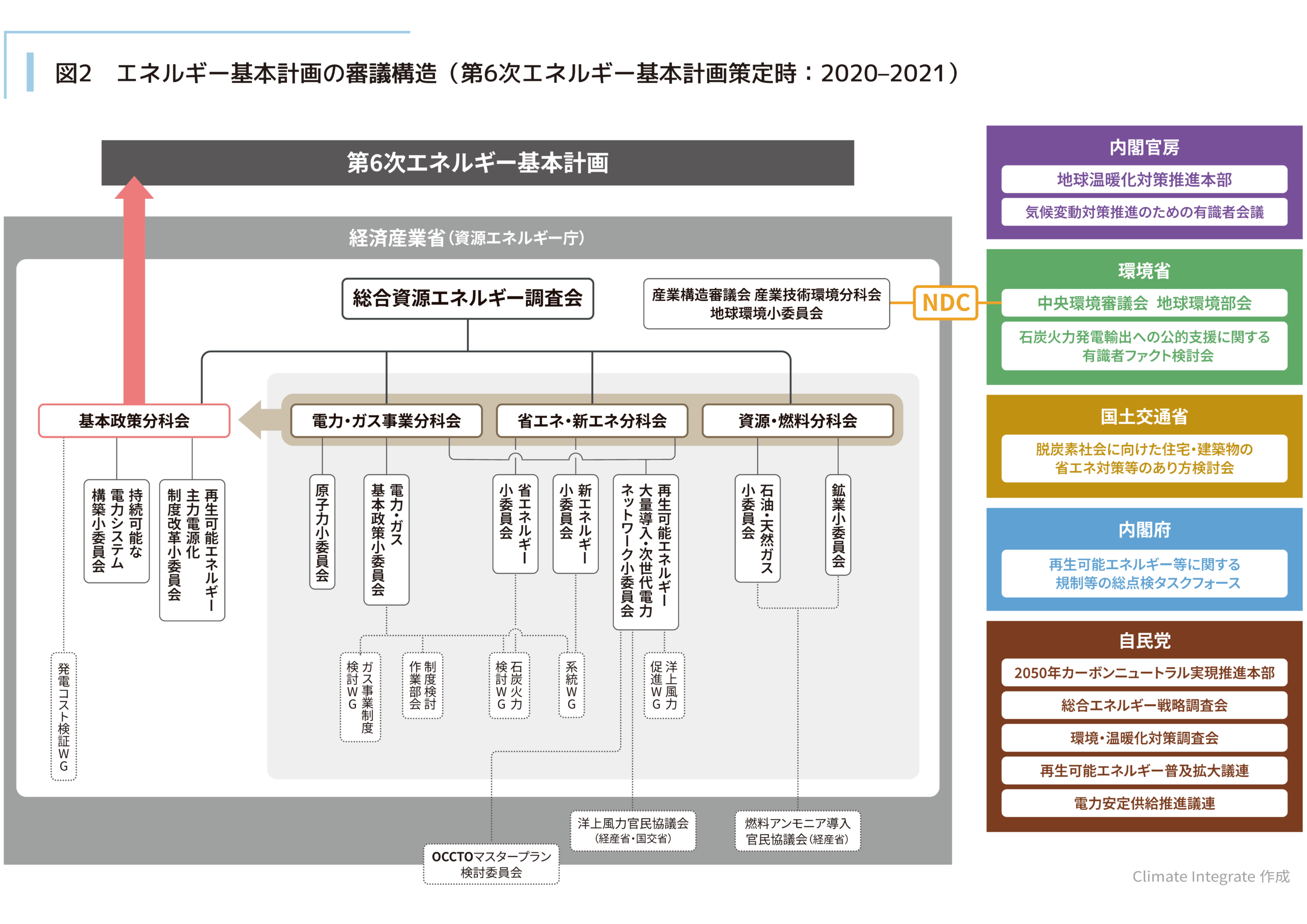

気候・エネルギー政策の審議構造(第6次エネ基)

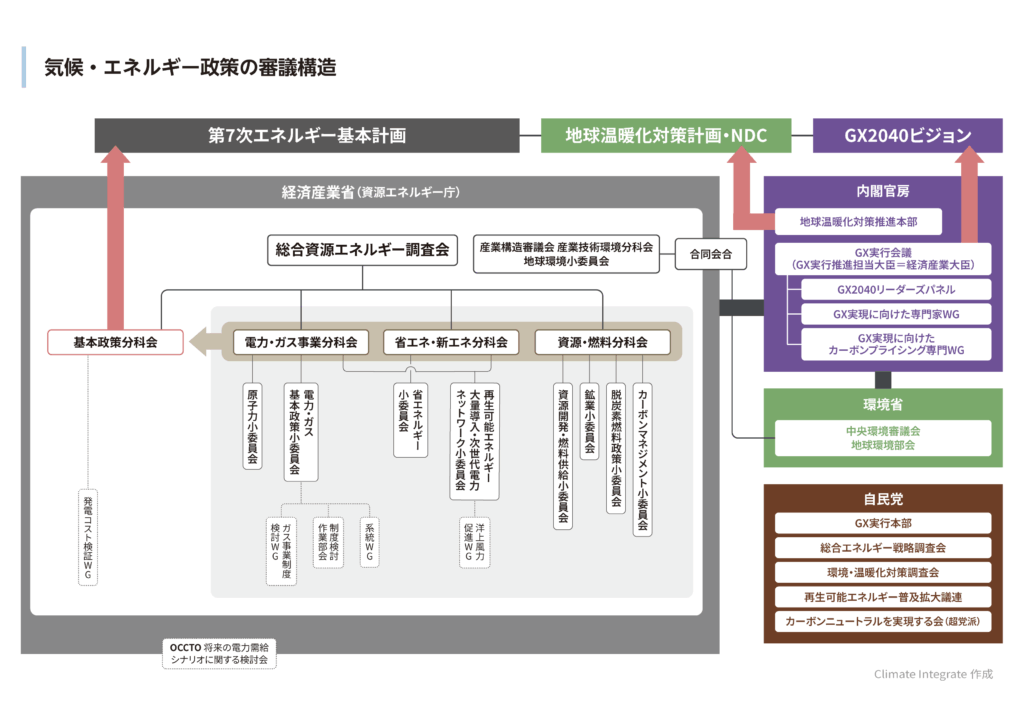

気候・エネルギー政策の審議構造(第7次エネ基)

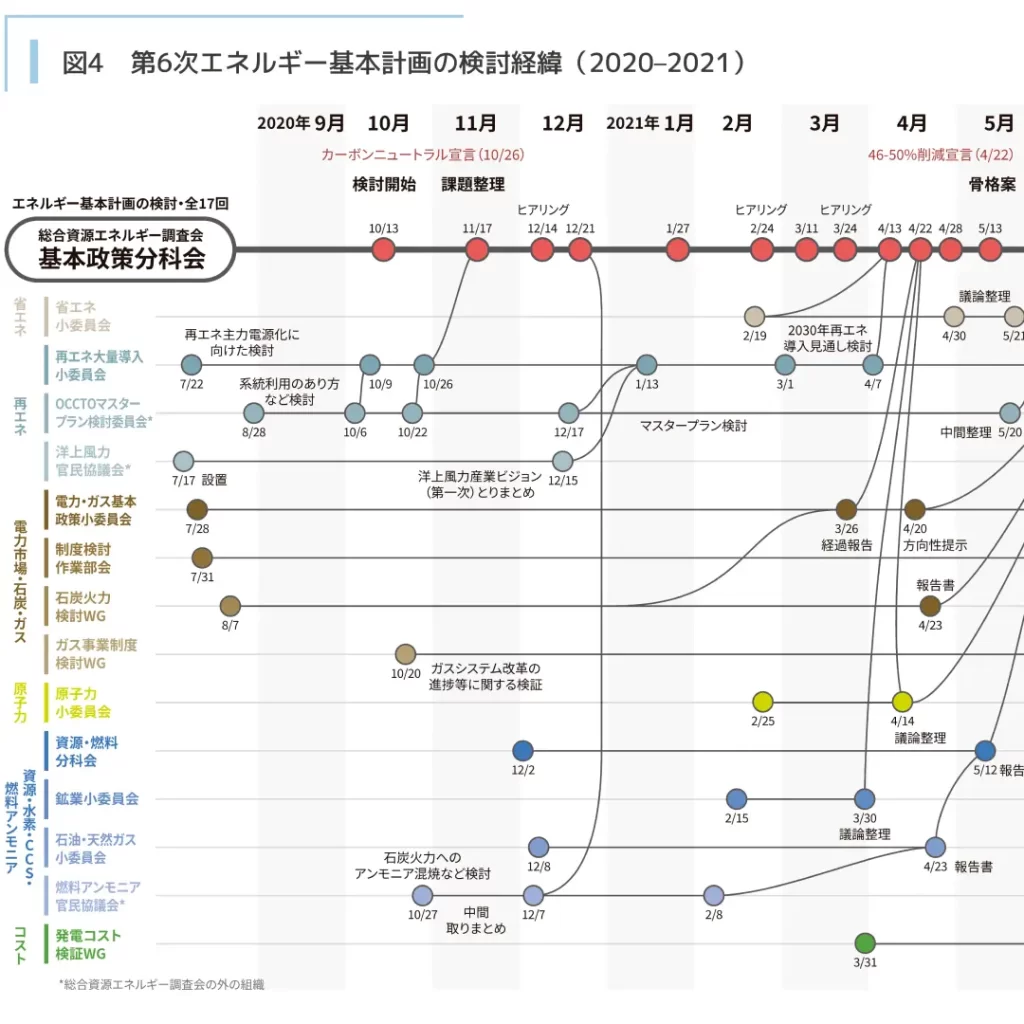

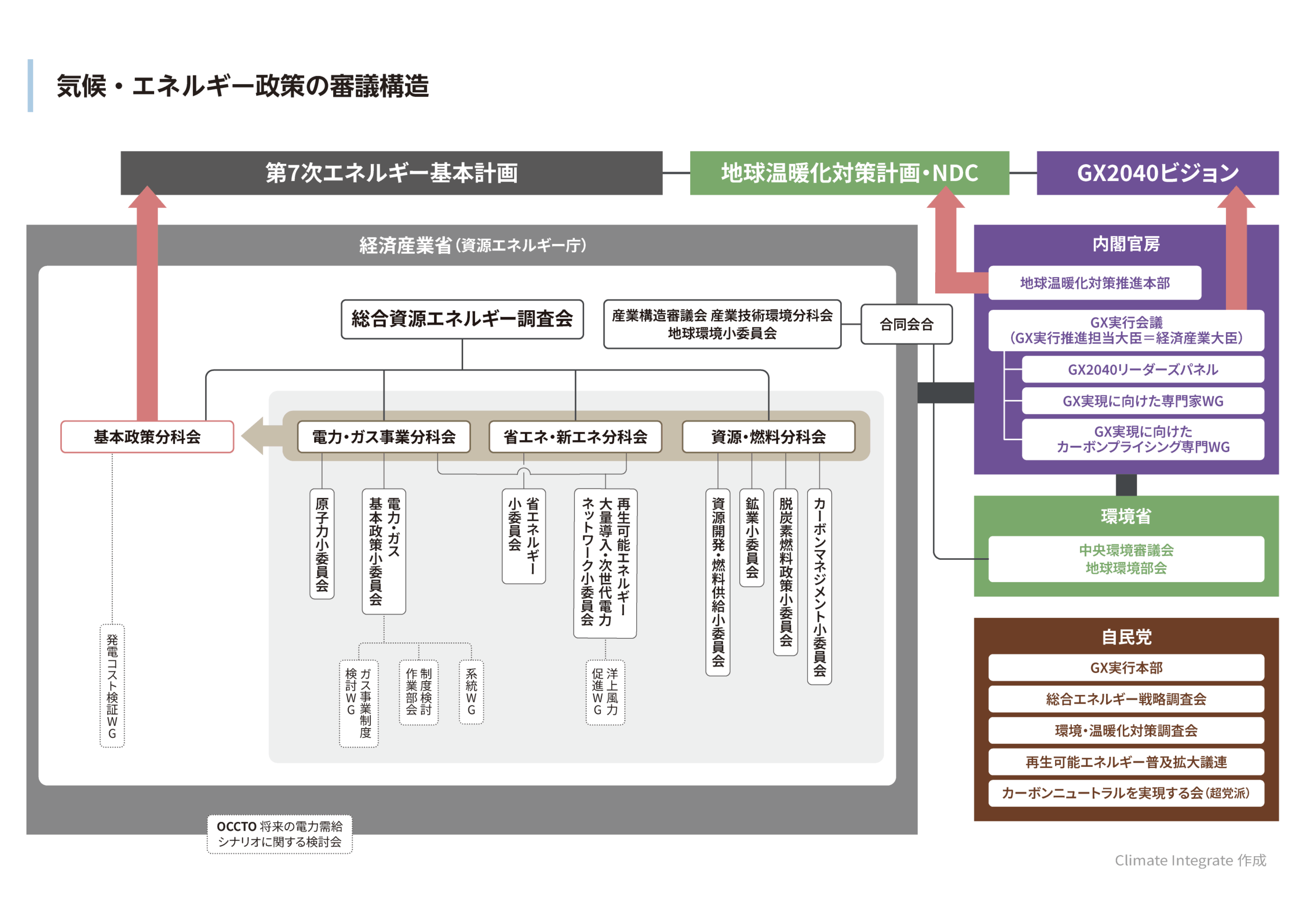

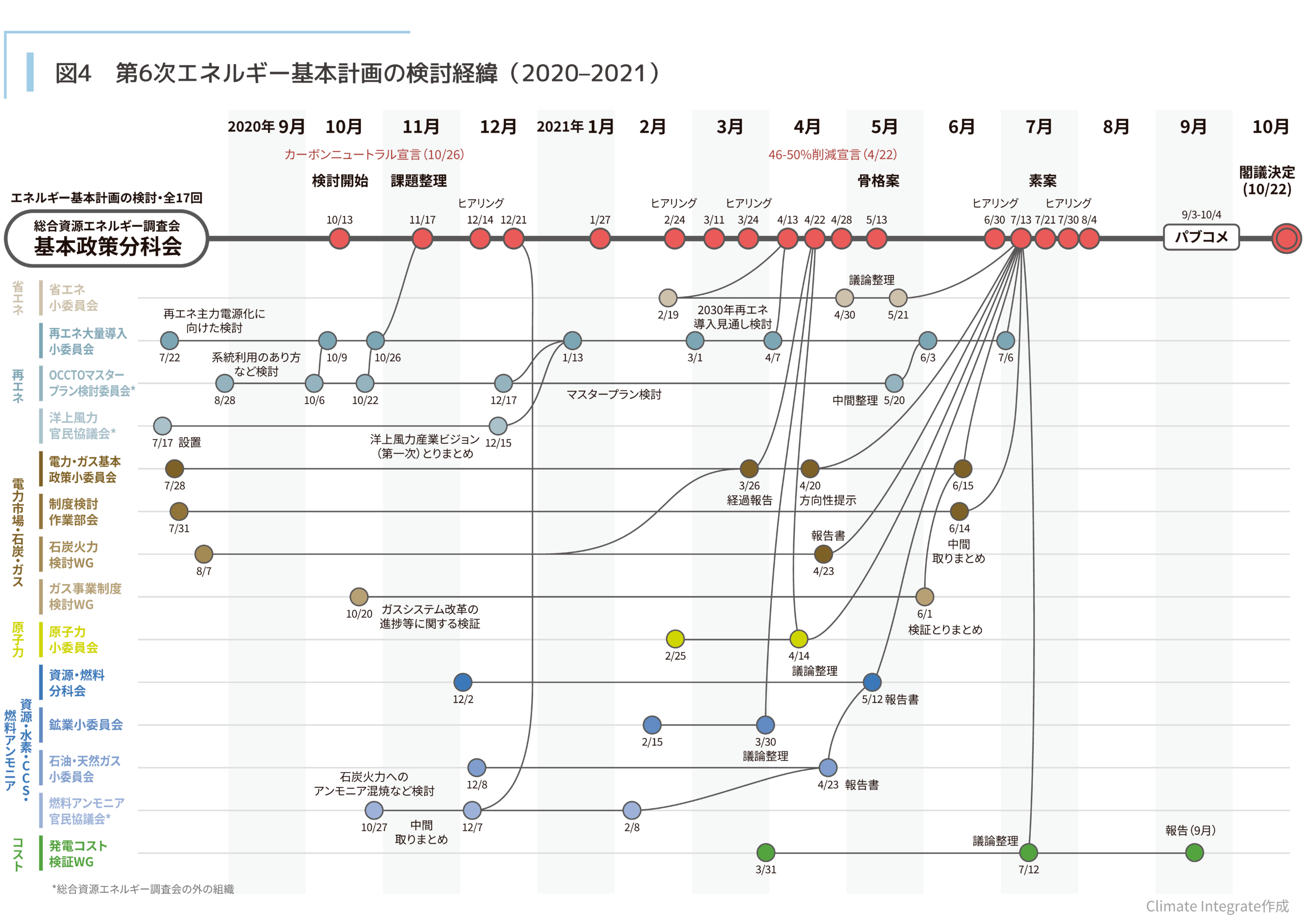

第6次エネルギー基本計画の審議経緯

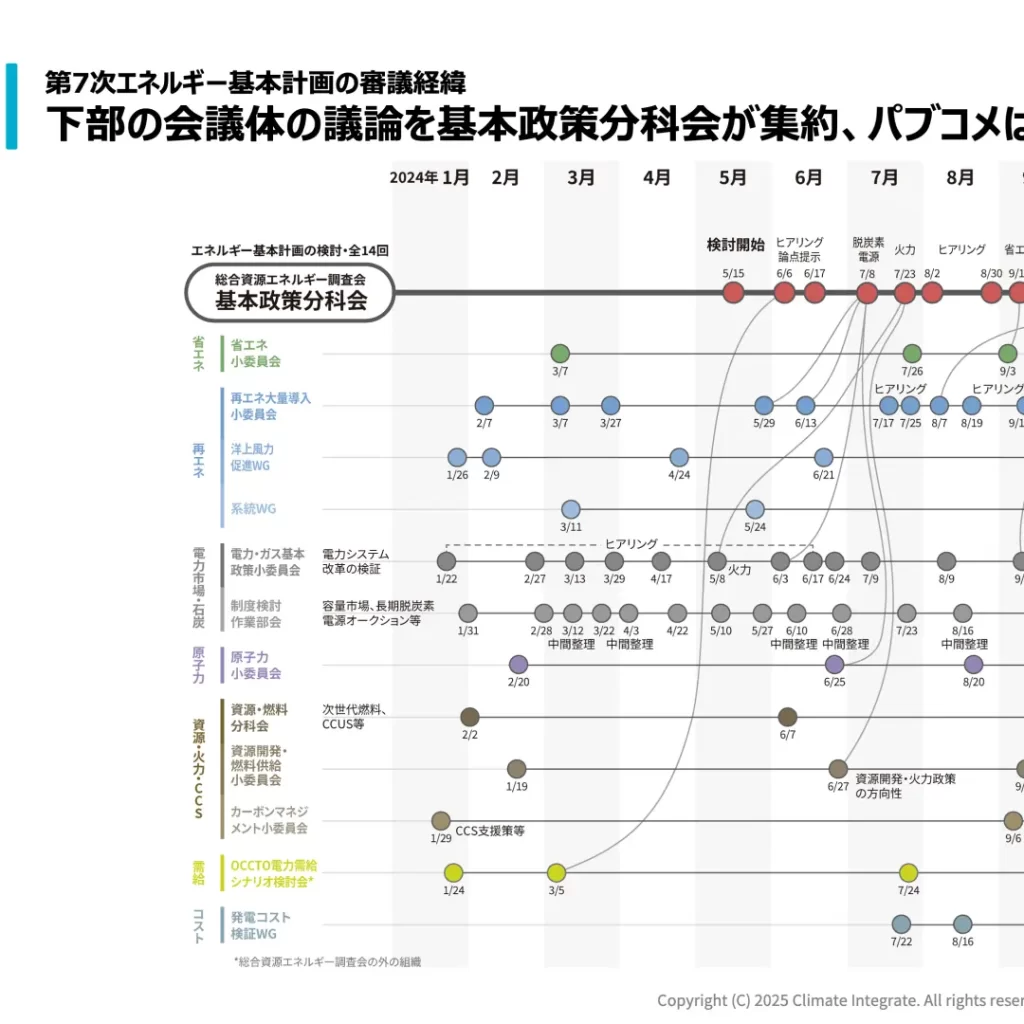

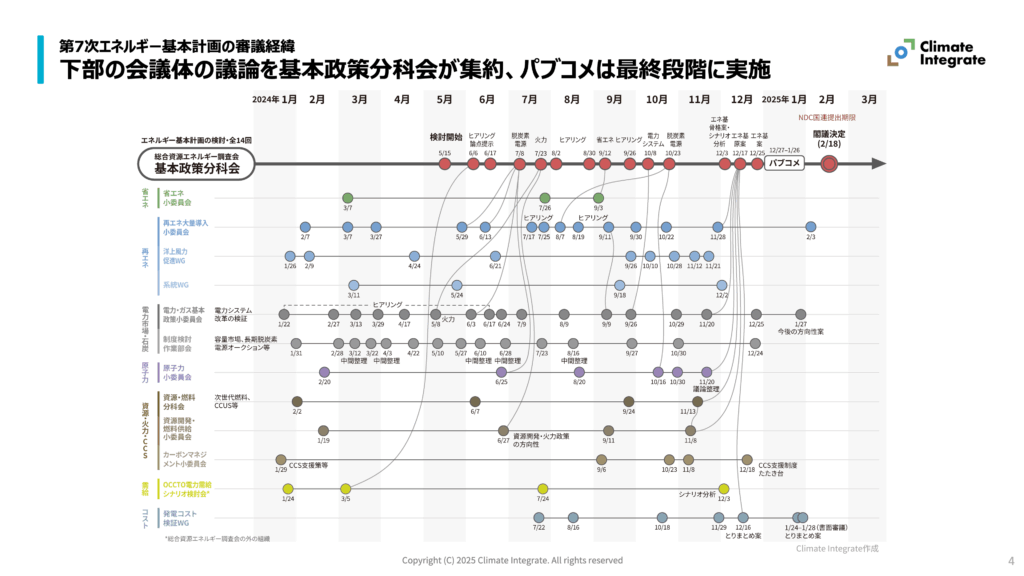

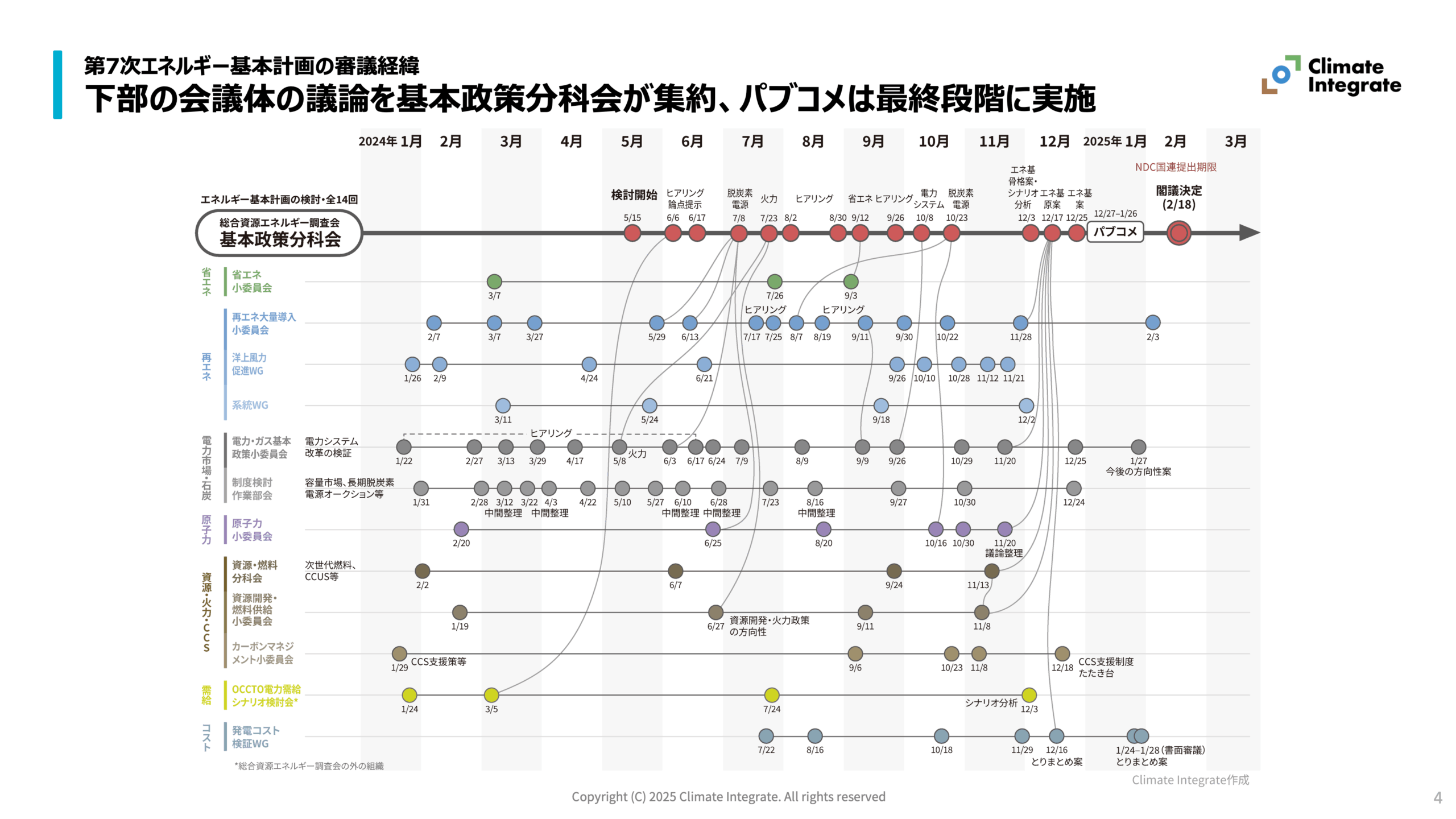

第7次エネルギー基本計画の審議経緯

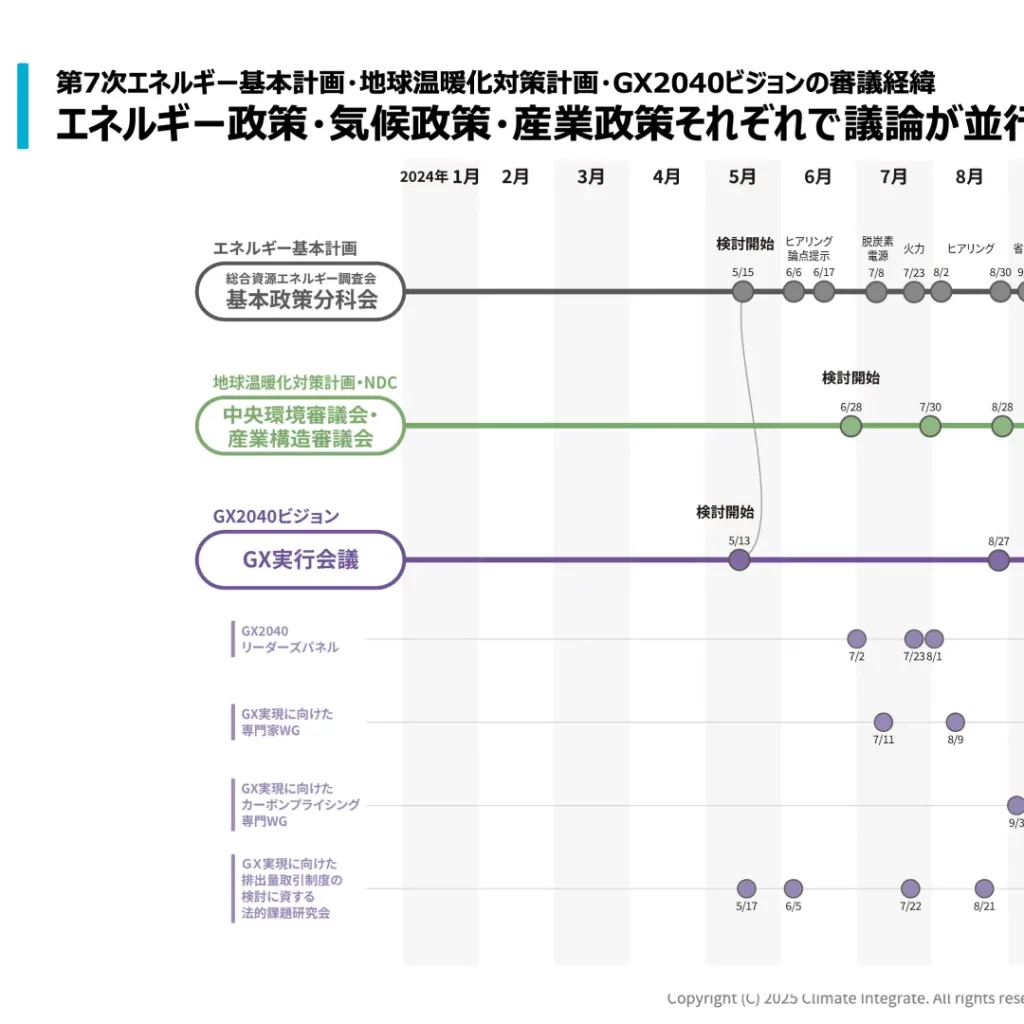

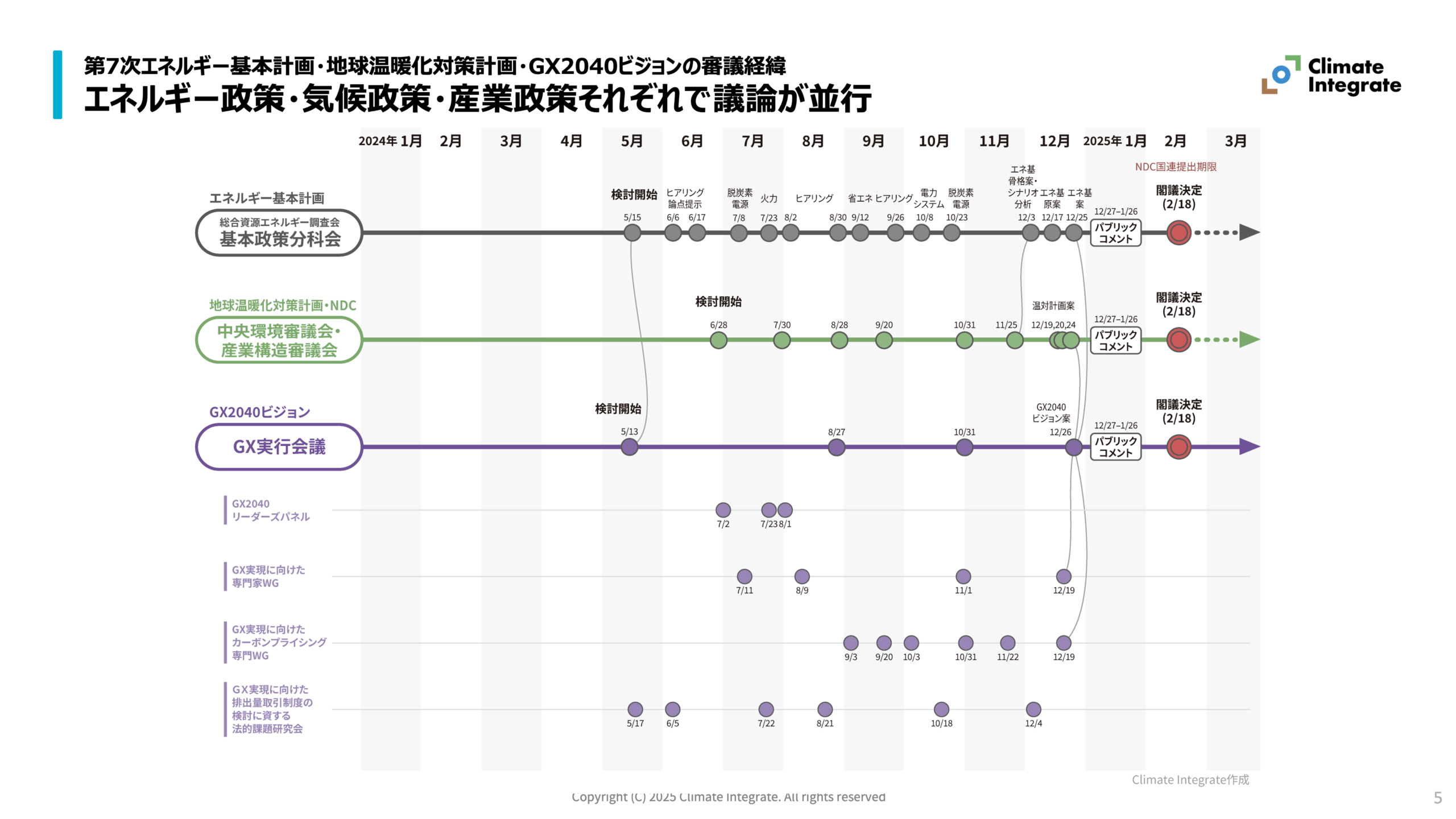

第7次エネルギー基本計画・地球温暖化対策計画・GX2040ビジョンの審議経緯

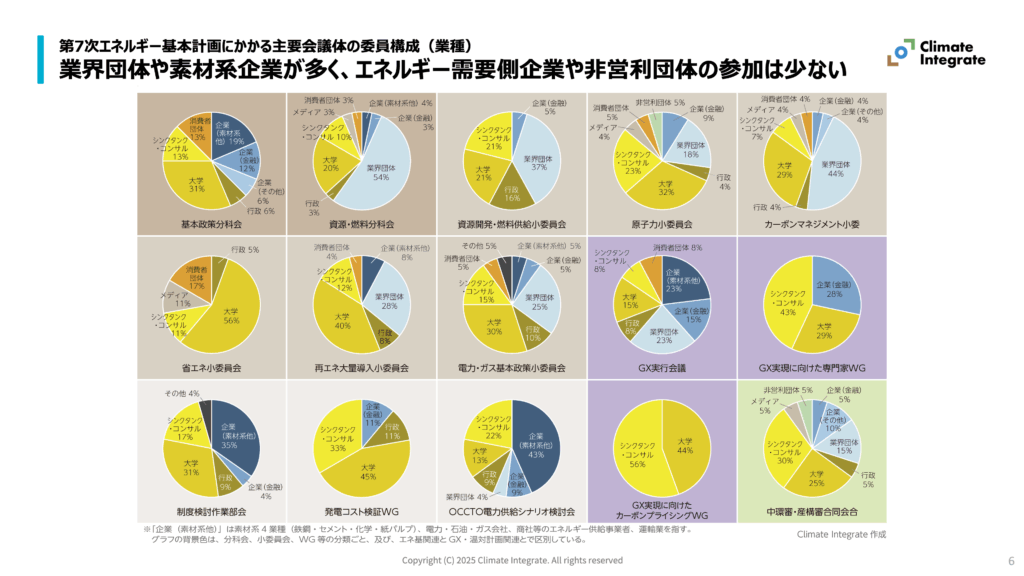

第7次エネルギー基本計画にかかる主要会議体の委員構成(業種)

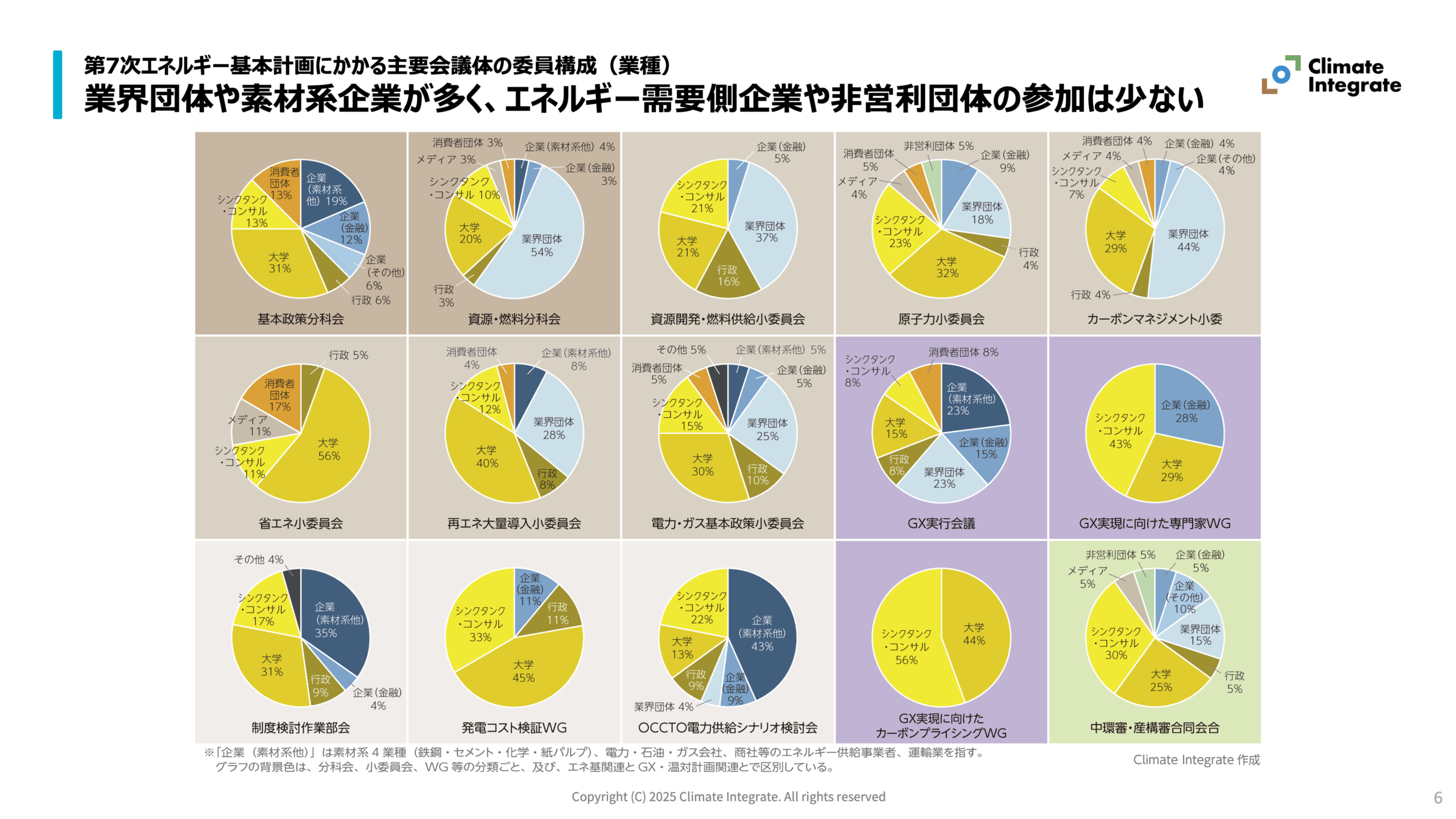

第7次エネルギー基本計画にかかる主要会議体の委員構成(年代)

第7次エネルギー基本計画にかかる主要会議体の委員構成(性別)

第7次エネルギー基本計画にかかる主要会議体の委員構成(スタンス)

{kind=link}

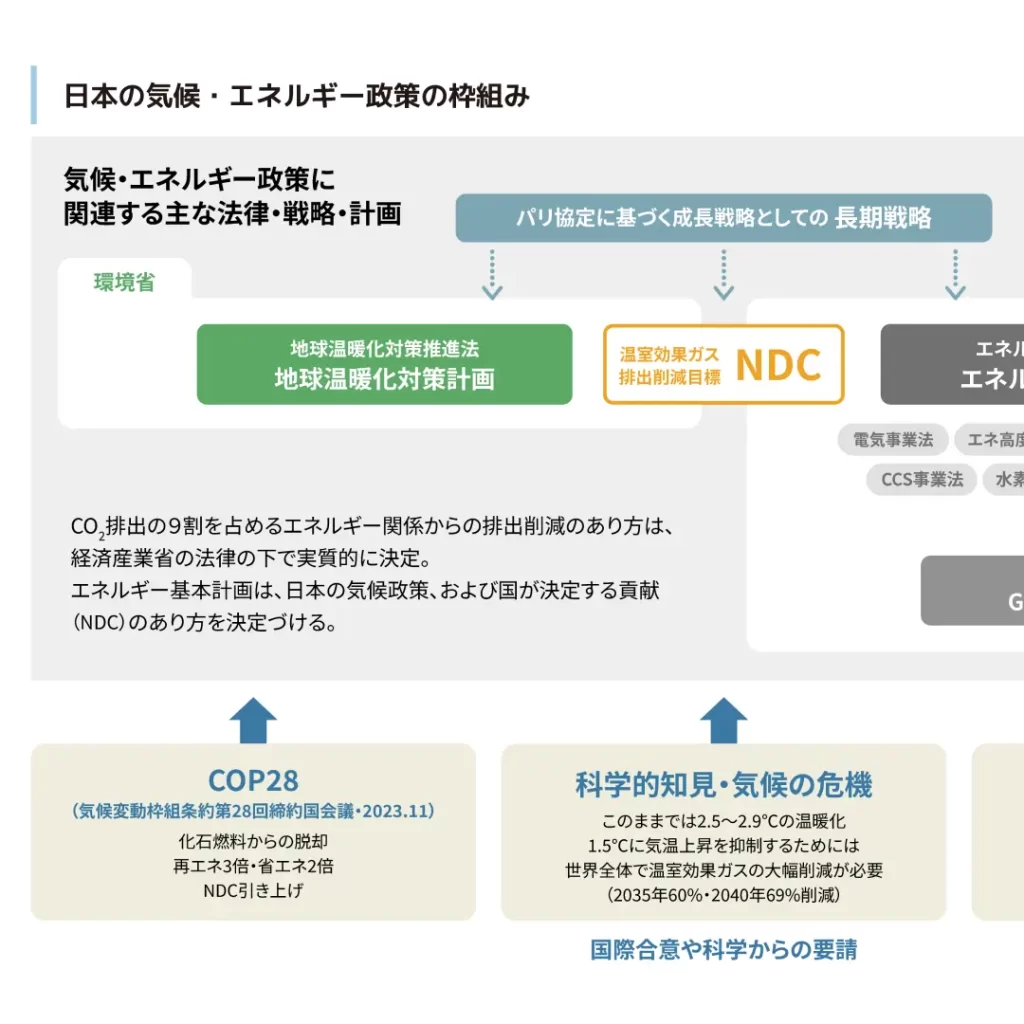

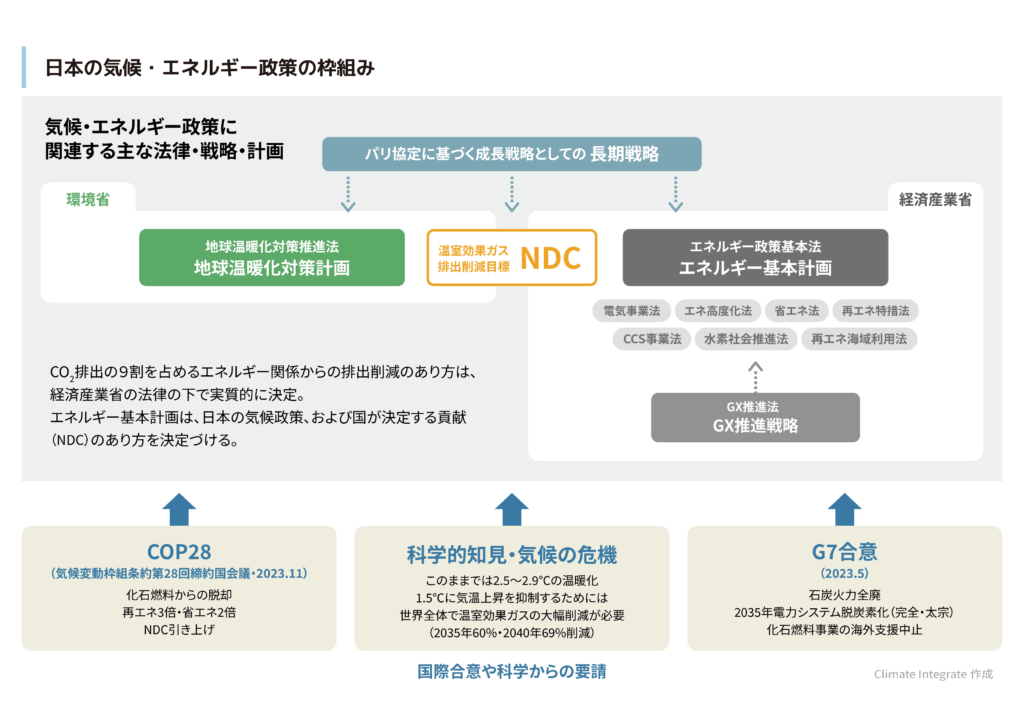

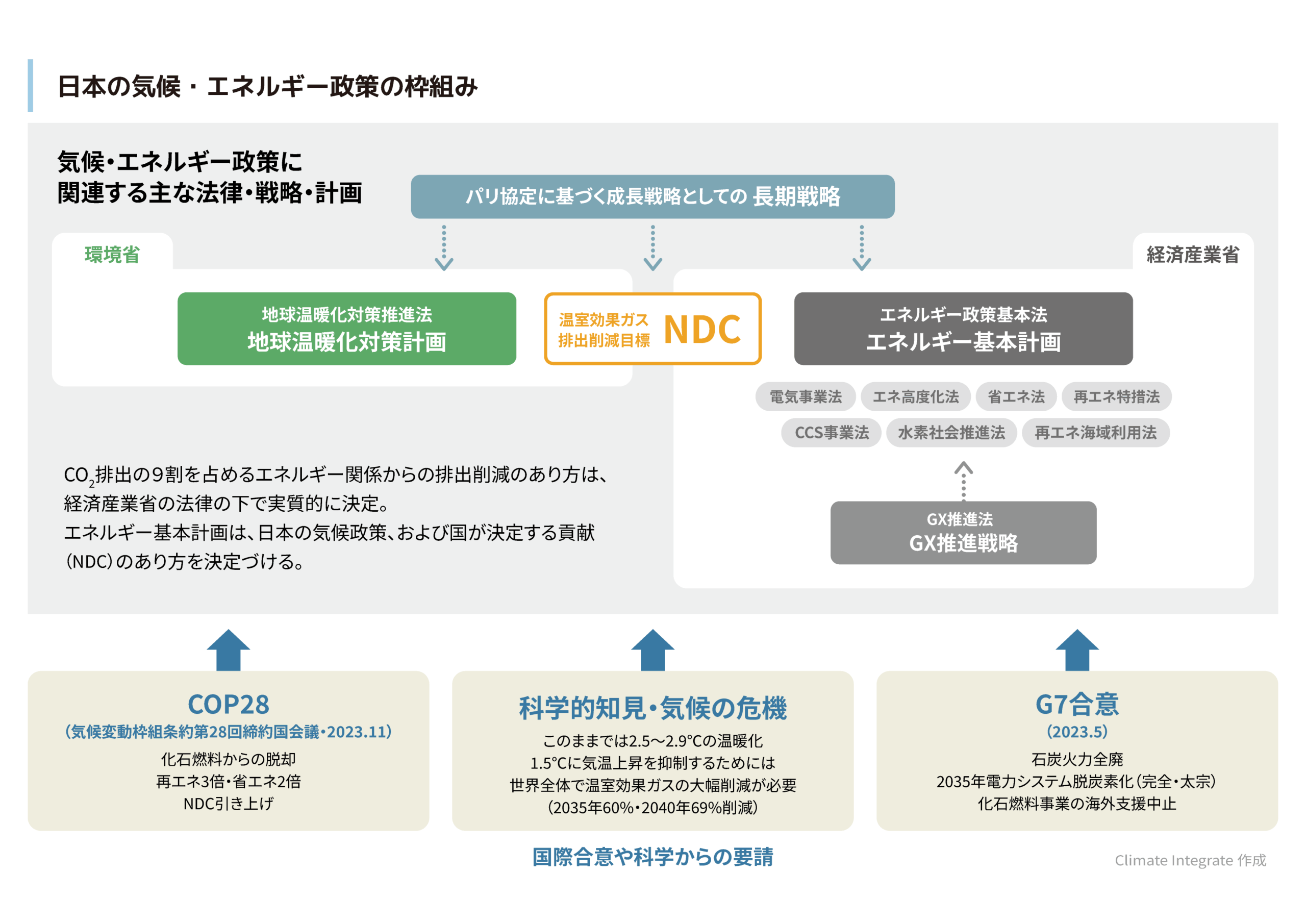

政府の温室効果ガス排出削減目標や具体的な施策全体を定めるのが「地球温暖化対策計画」、そのうちエネルギー需給に関する基本的な方針と施策を定めるのが「エネルギー基本計画」です。政府は両計画に基づいて「国が決定する貢献(NDC)」を作成し、国連に提出します。

関連ページ:

[Reports]レポート「日本の政策決定プロセス:エネルギー基本計画の事例の検証」

{kind=link}

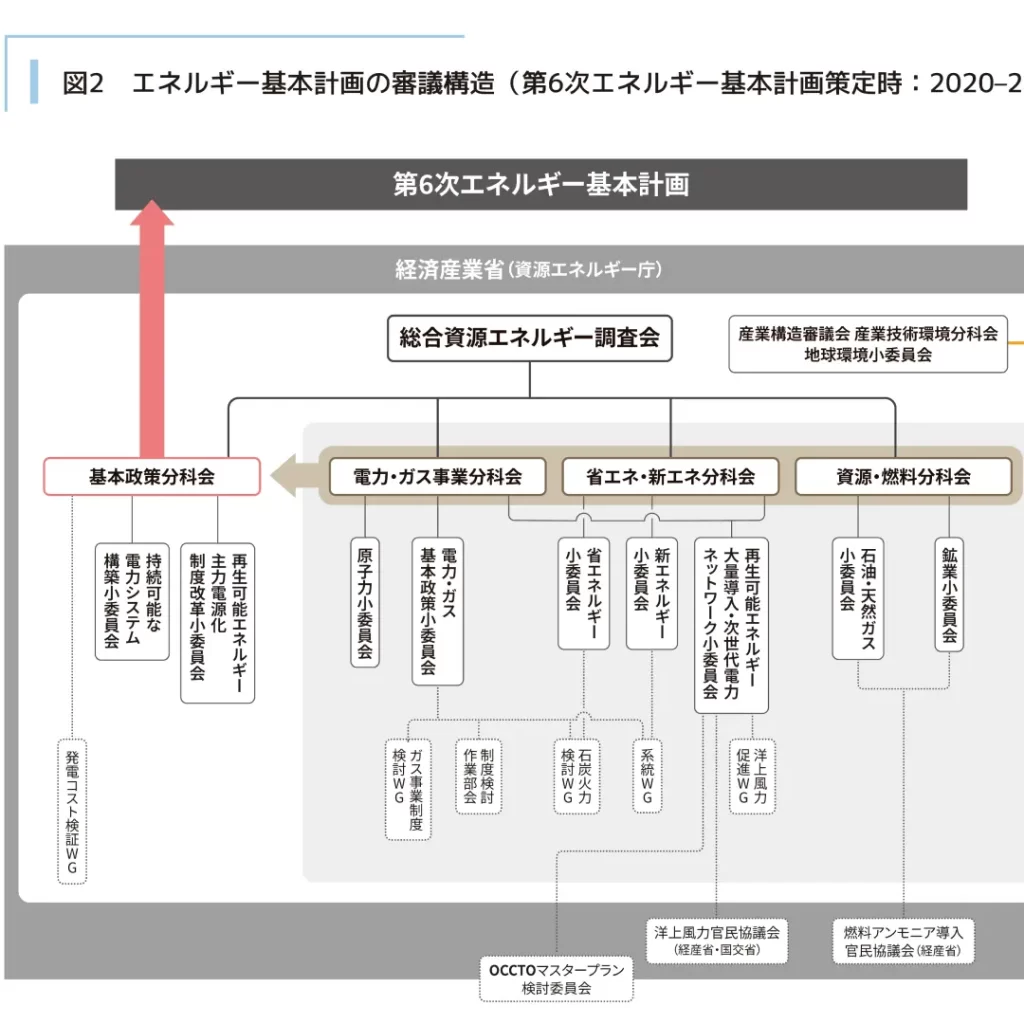

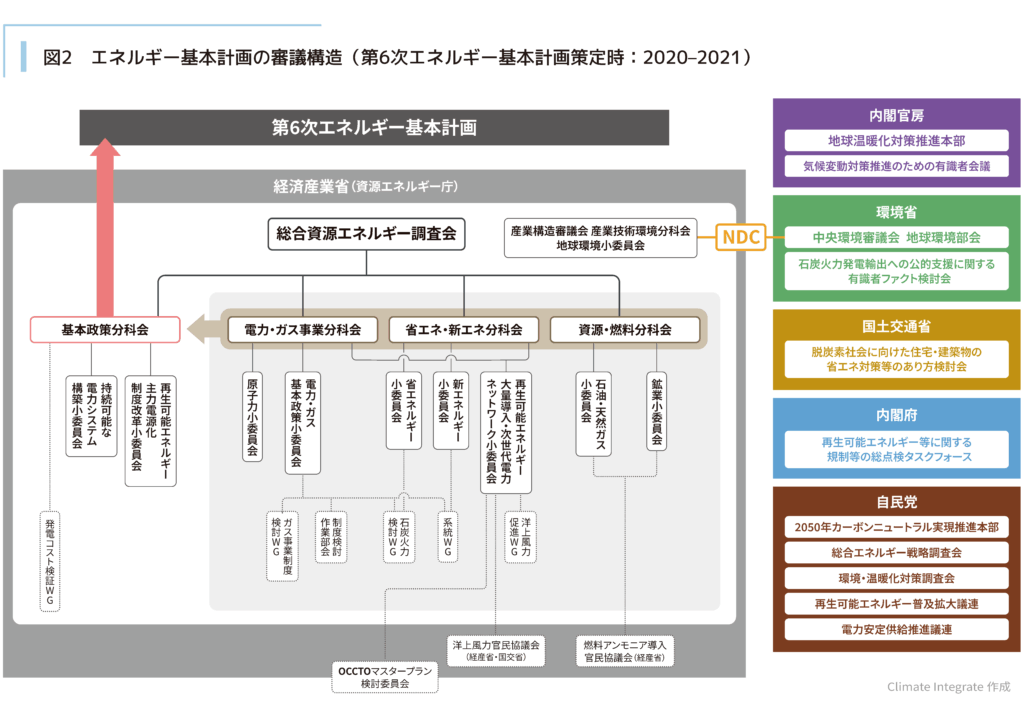

気候・エネルギー政策の審議では、経済産業省(資源エネルギー庁)がプロセス全体で中核的な役割を担い、同省の下の総合資源エネルギー調査会を中心に、多数の会議体がエネルギー基本計画の策定に関わっています。エネルギー基本計画の案はこの調査会の下の基本政策分科会で取りまとめられています。

関連ページ:

[Reports]レポート「日本の政策決定プロセス:エネルギー基本計画の事例の検証」

{kind=link}

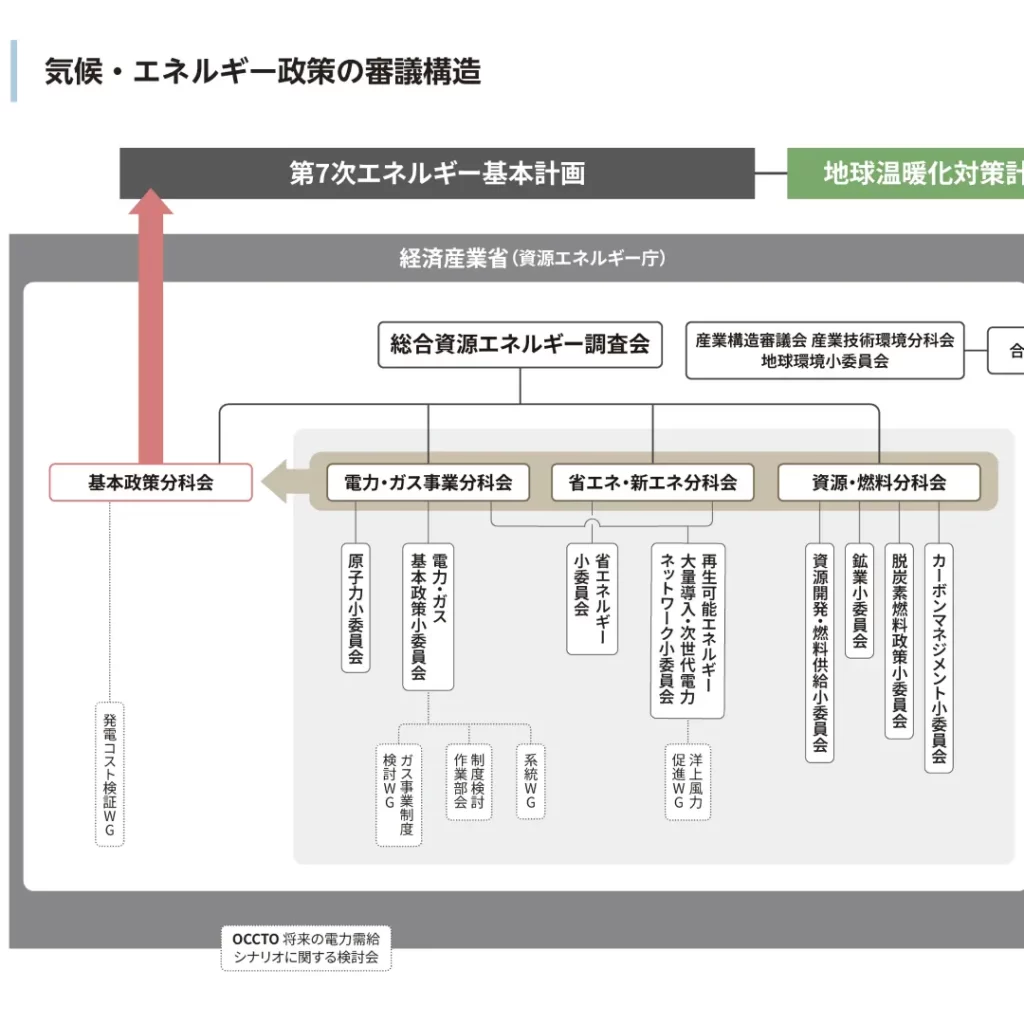

気候・エネルギー政策の審議では、経済産業省(資源エネルギー庁)がプロセス全体で中核的な役割を担い、同省の下の総合資源エネルギー調査会を中心に、多数の会議体がエネルギー基本計画の策定に関わっています。エネルギー基本計画の案はこの調査会の下の基本政策分科会で取りまとめられています。

関連ページ:

[Insights]政策決定プロセスの検証:第7次エネルギー基本計画・GX2040ビジョン・地球温暖化対策計画

{kind=link}

エネルギー基本計画の審議は、検討議題に応じて細分化された下位の会議体から上位の会議体へと議論が吸い上げられ、基本政策分科会に集約される複雑な構造になっています。事務局である経済産業省(資源エネルギー庁)がプロセス全体を統括しています。

関連ページ:

[Reports]レポート「日本の政策決定プロセス:エネルギー基本計画の事例の検証」

{kind=link}

エネルギー基本計画の審議は、検討議題に応じて細分化された下位の会議体から上位の会議体へと議論が吸い上げられ、基本政策分科会に集約される複雑な構造になっています。事務局である経済産業省(資源エネルギー庁)がプロセス全体を統括しています。この構造は第6次エネ基策定時と変わっていません。

関連ページ:

[Insights]政策決定プロセスの検証:第7次エネルギー基本計画・GX2040ビジョン・地球温暖化対策計画

{kind=link}

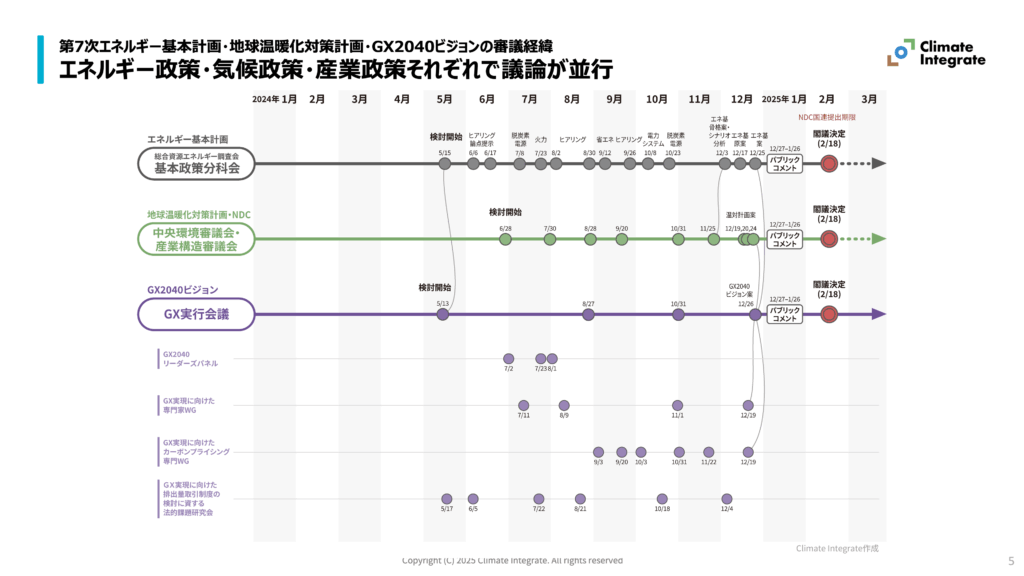

2024年度の気候・エネルギー政策の審議は、エネルギー政策(エネルギー基本計画)、気候政策(地球温暖化対策計画・NDC)、産業政策(GX2040ビジョン)それぞれで議論が並行して展開されました。

関連ページ:

[Insights]政策決定プロセスの検証:第7次エネルギー基本計画・GX2040ビジョン・地球温暖化対策計画

{kind=link}

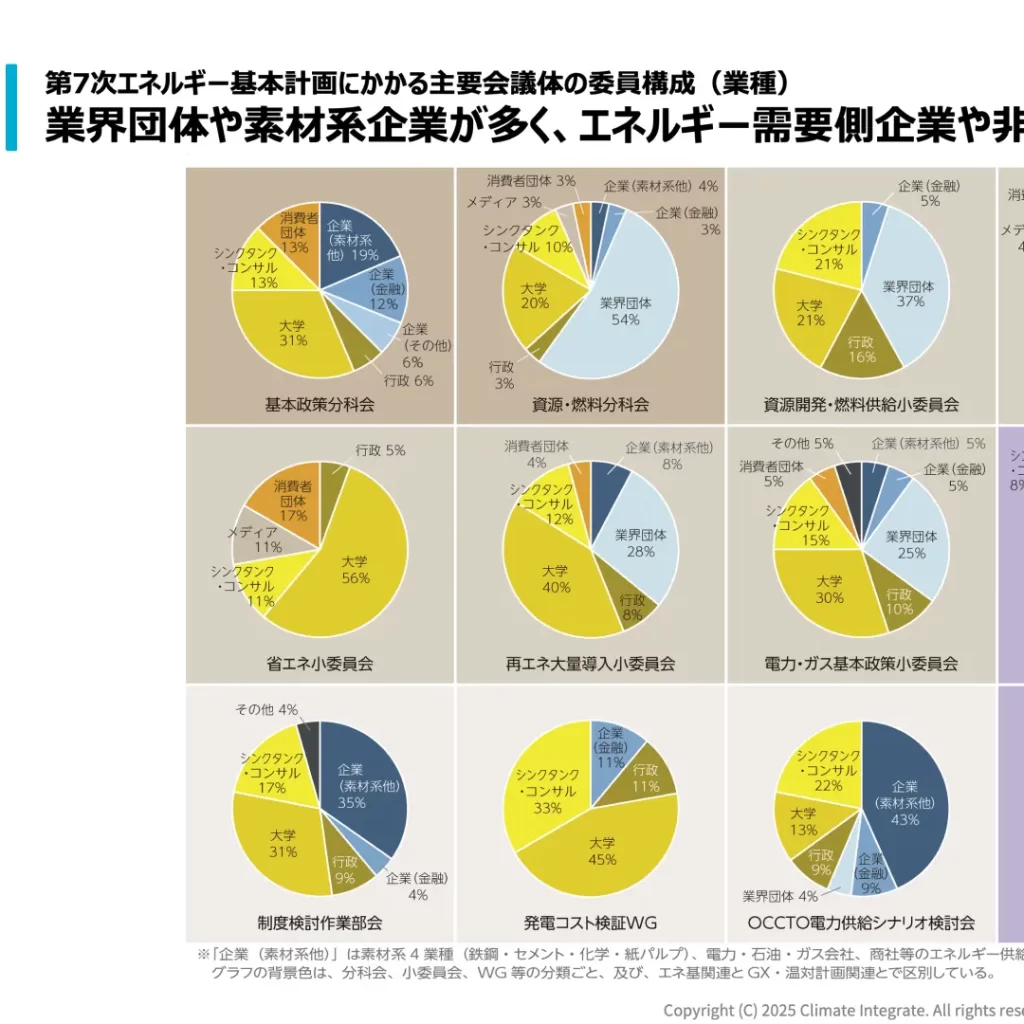

第7次エネルギー基本計画の審議における主要な会議体の委員の「業種」は、業界団体や素材系企業が多く、エネルギー需要側企業や非営利団体の参加は少ない状況です。

関連ページ:

[Insights]政策決定プロセスの検証:第7次エネルギー基本計画・GX2040ビジョン・地球温暖化対策計画

{kind=link}

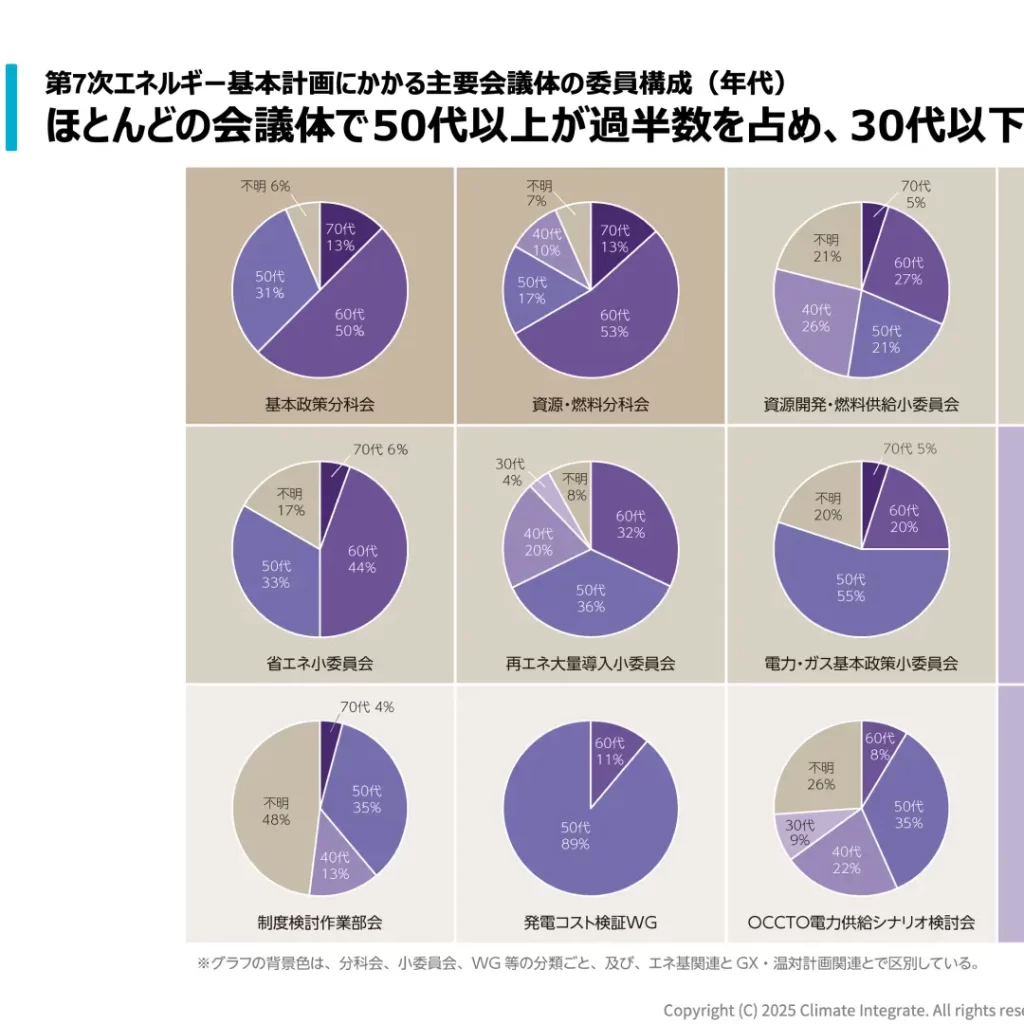

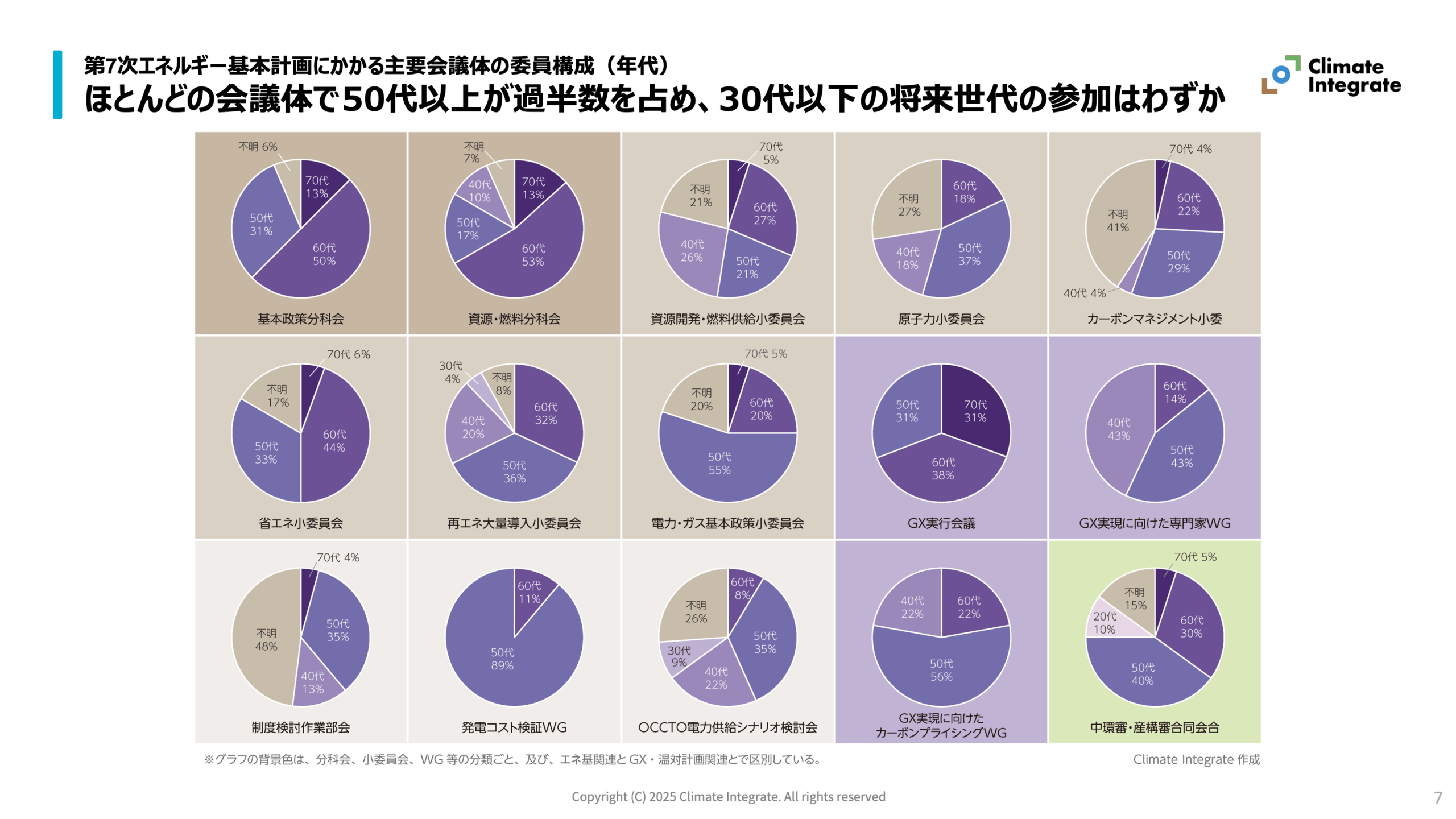

第7次エネルギー基本計画の審議における主要な会議体の委員の「年代」は、ほとんどの会議体で50代以上が過半数を占め、30代以下の将来世代の参加はわずかです。

関連ページ:

[Insights]政策決定プロセスの検証:第7次エネルギー基本計画・GX2040ビジョン・地球温暖化対策計画

{kind=link}

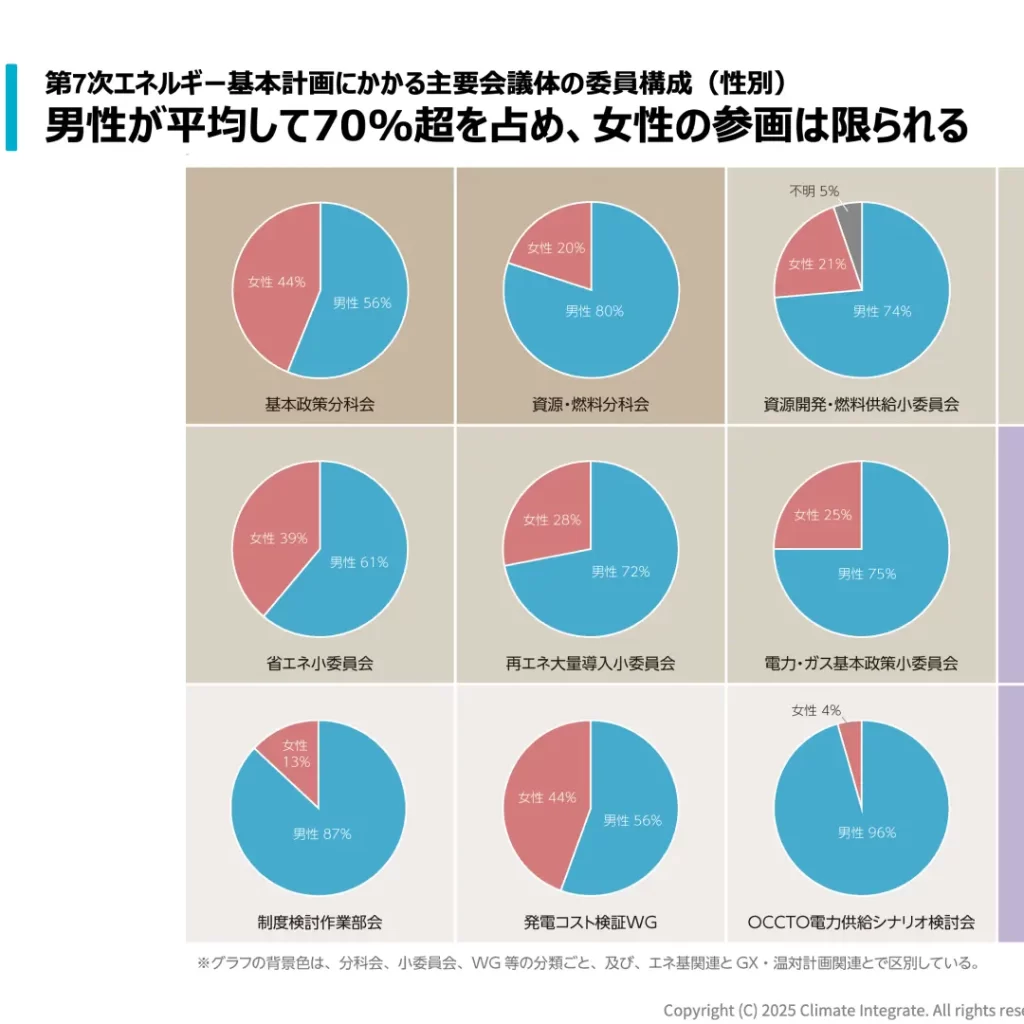

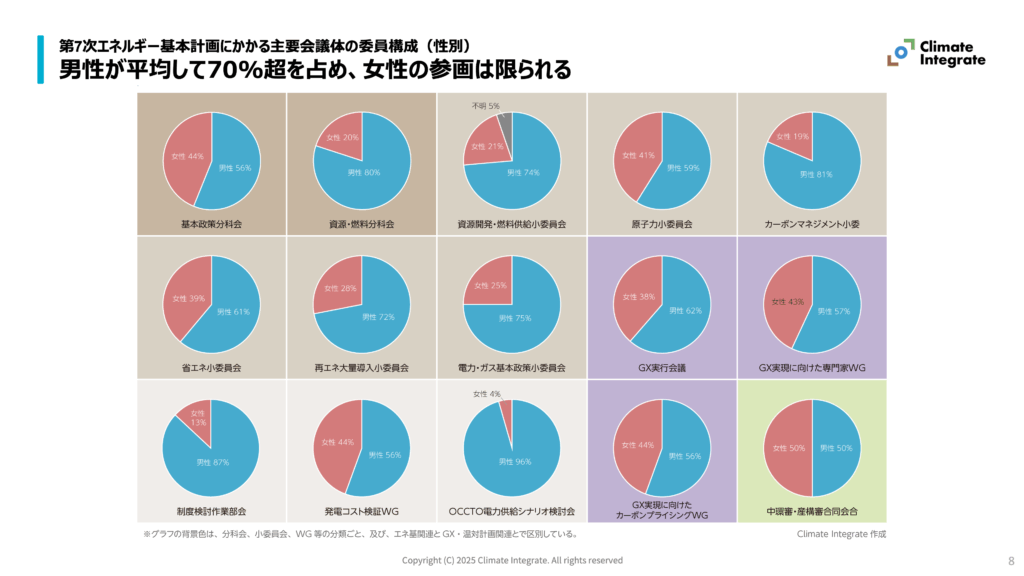

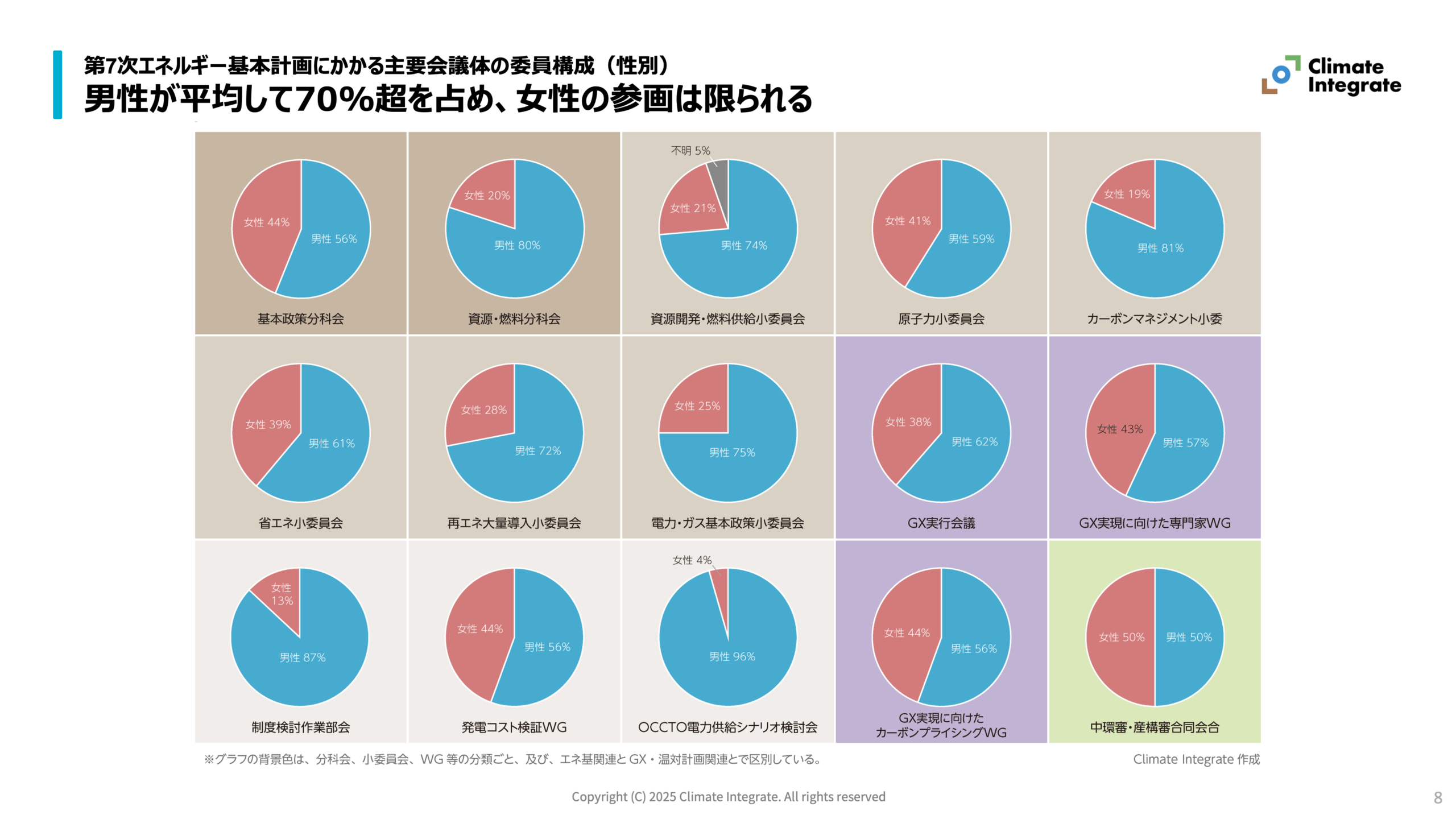

第7次エネルギー基本計画の審議における主要な会議体の委員の「性別」は、男性が70%超を占め、女性の参画は限られています。

関連ページ:

[Insights]政策決定プロセスの検証:第7次エネルギー基本計画・GX2040ビジョン・地球温暖化対策計画

{kind=link}

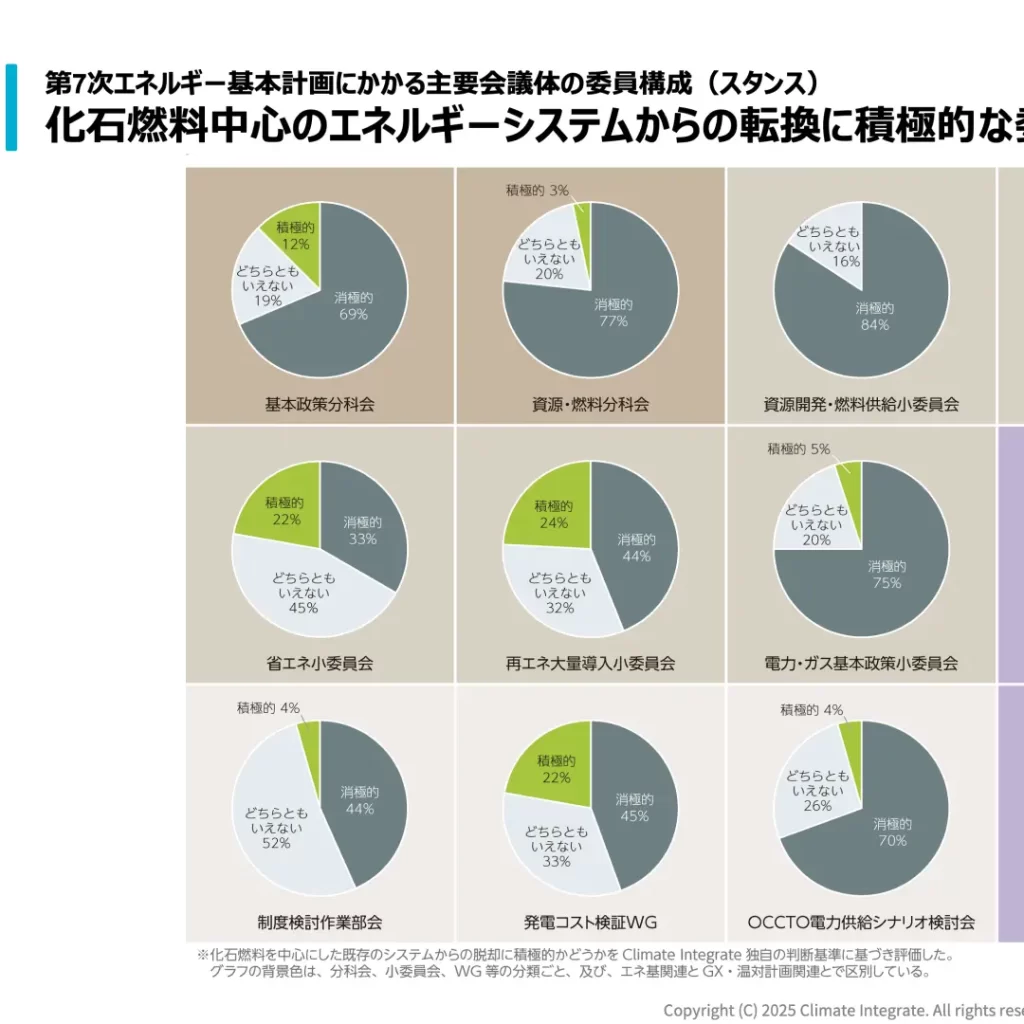

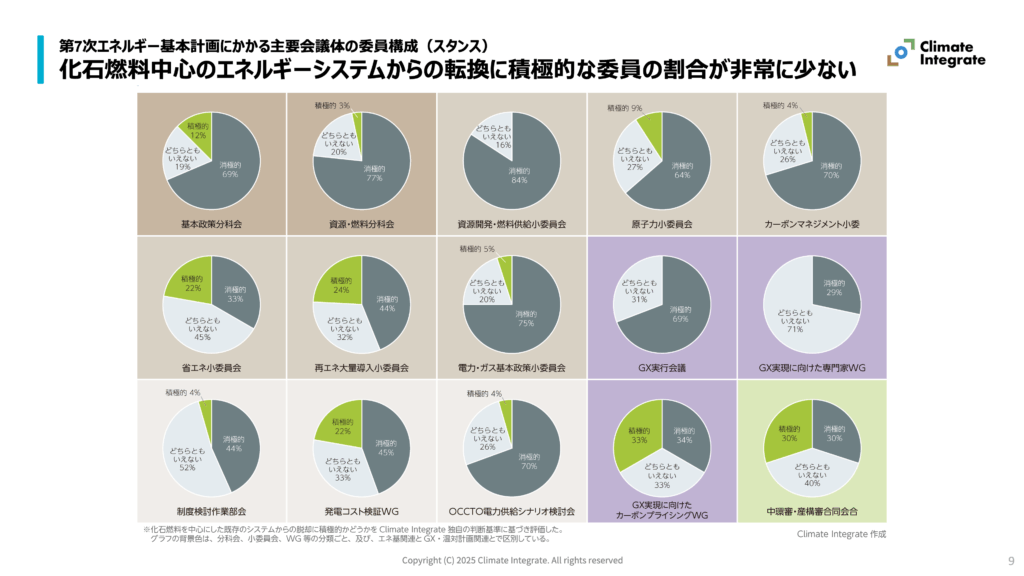

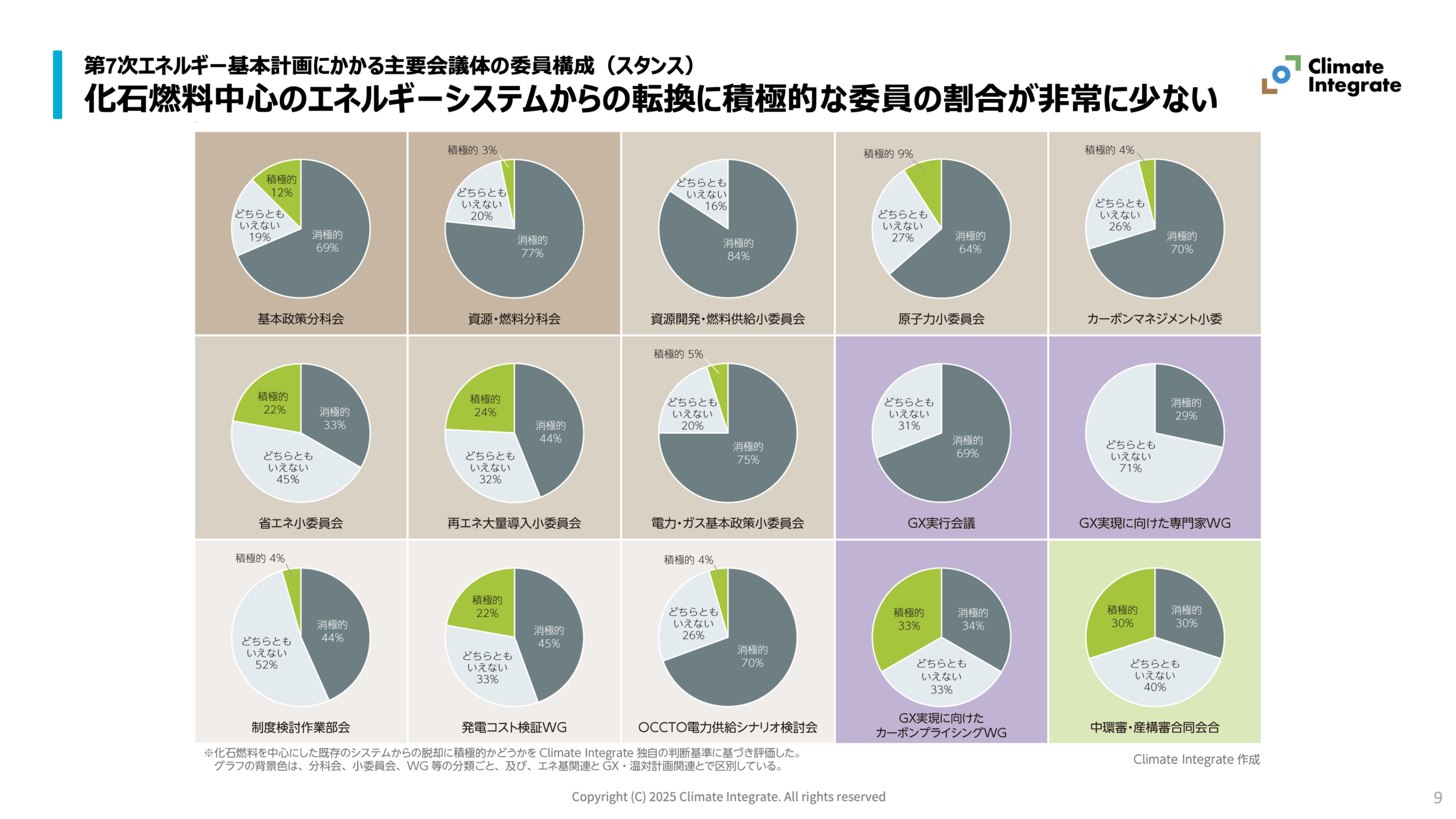

第7次エネルギー基本計画の審議における主要な会議体の委員の「スタンス」は、化石燃料中心のエネルギーシステムからの転換に積極的な委員の割合が非常に少ない状況です。

関連ページ:

[Insights]政策決定プロセスの検証:第7次エネルギー基本計画・GX2040ビジョン・地球温暖化対策計画

予算と財政

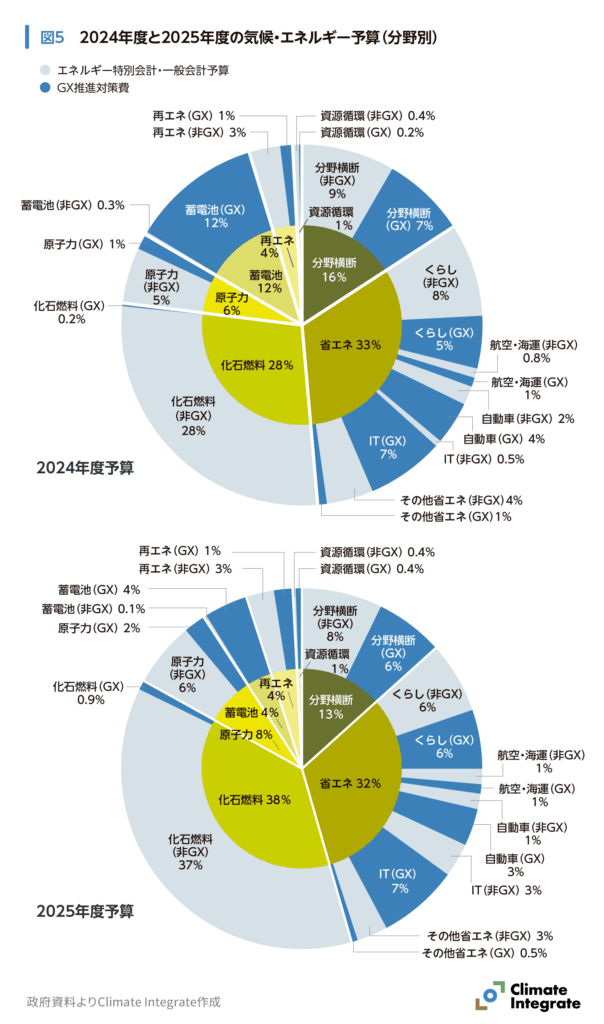

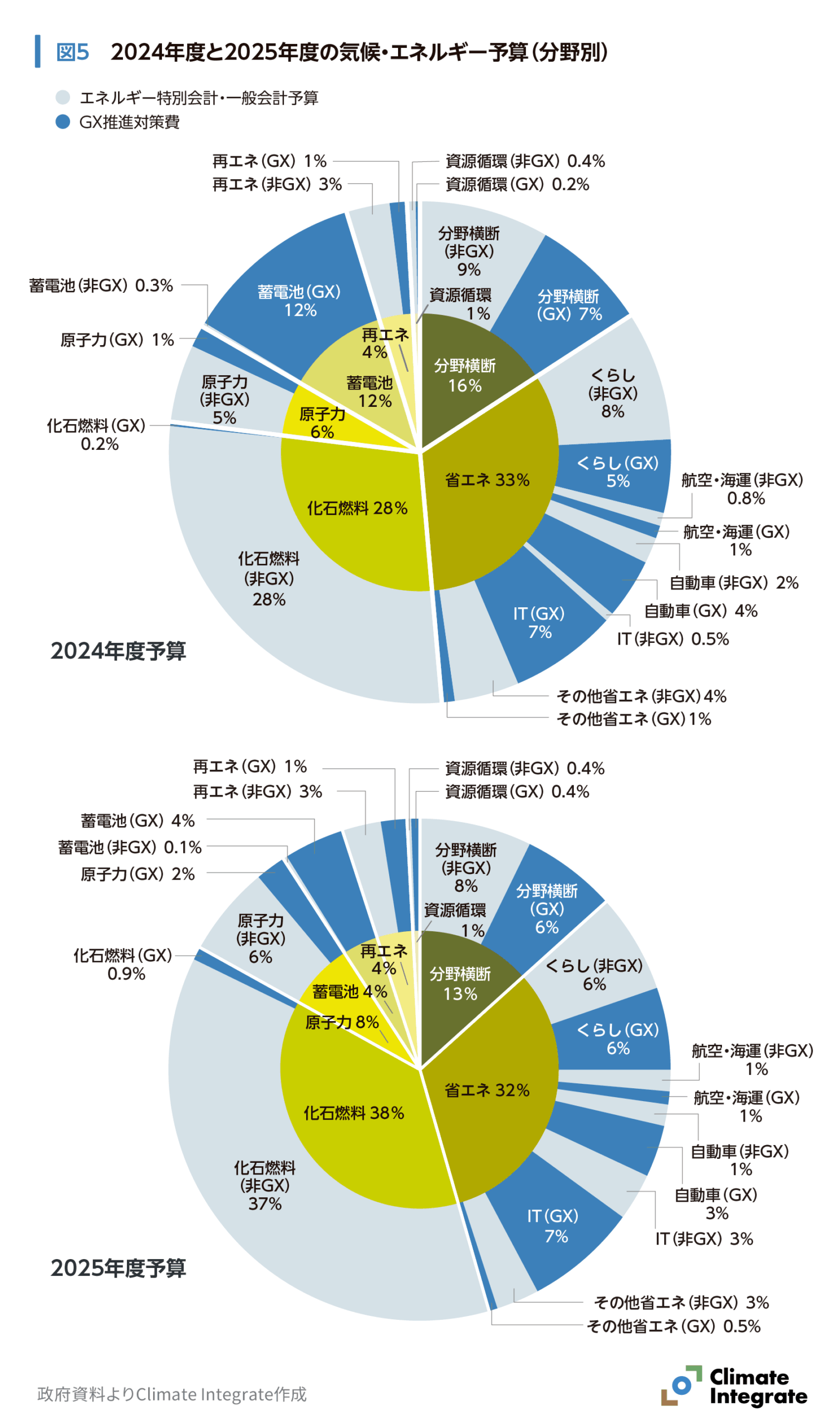

政府の気候・エネルギー予算(2025年度・分野別)

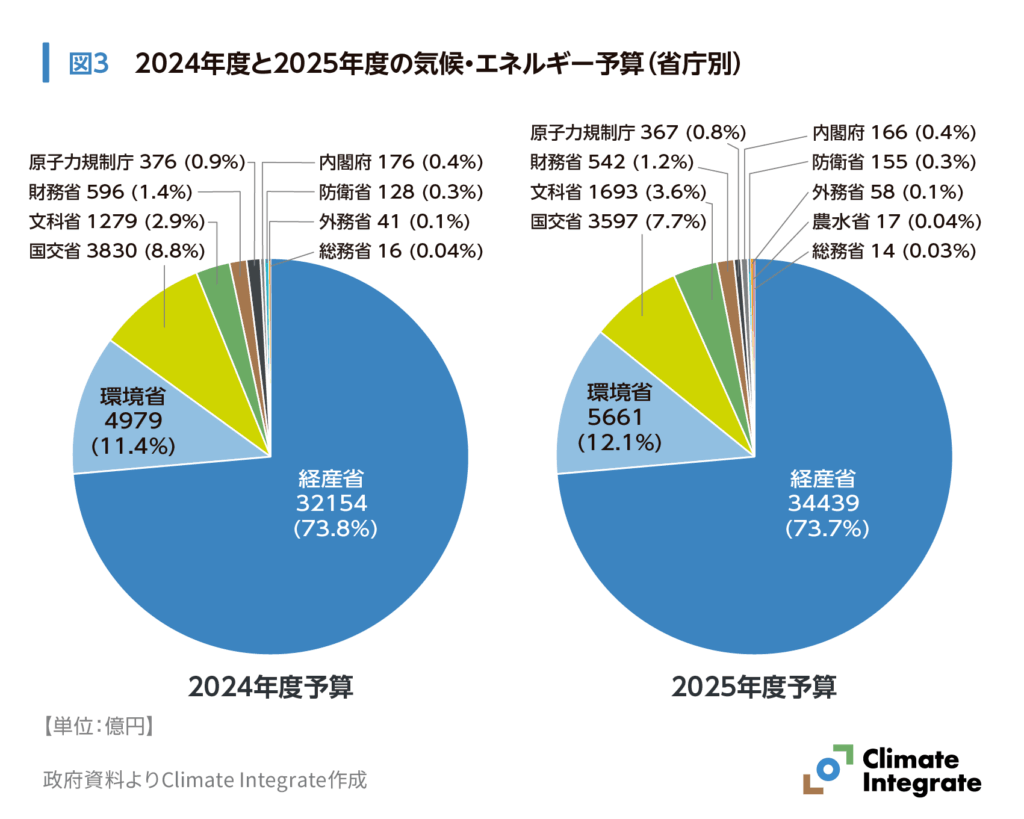

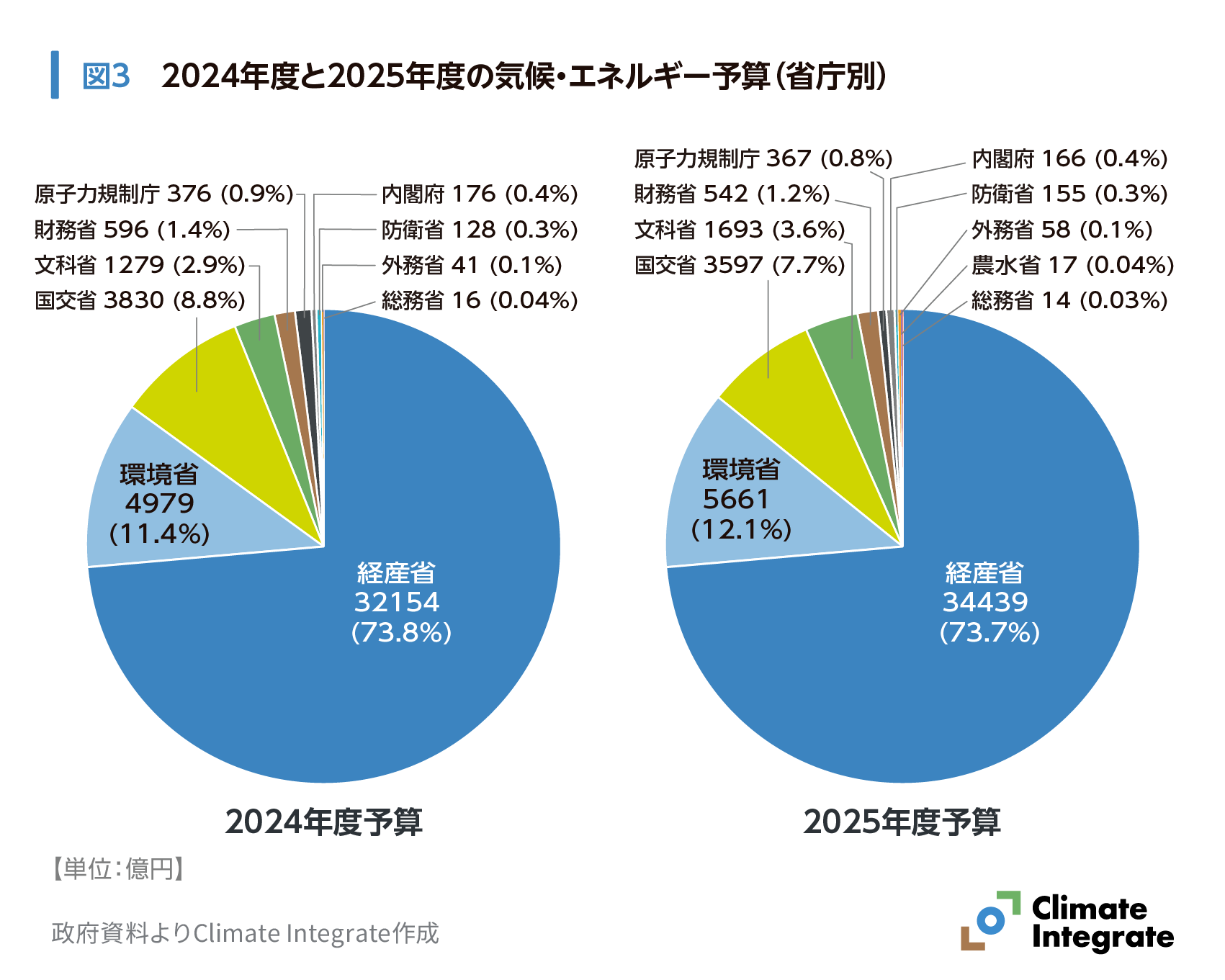

政府の気候・エネルギー予算(2025年度・省庁別)

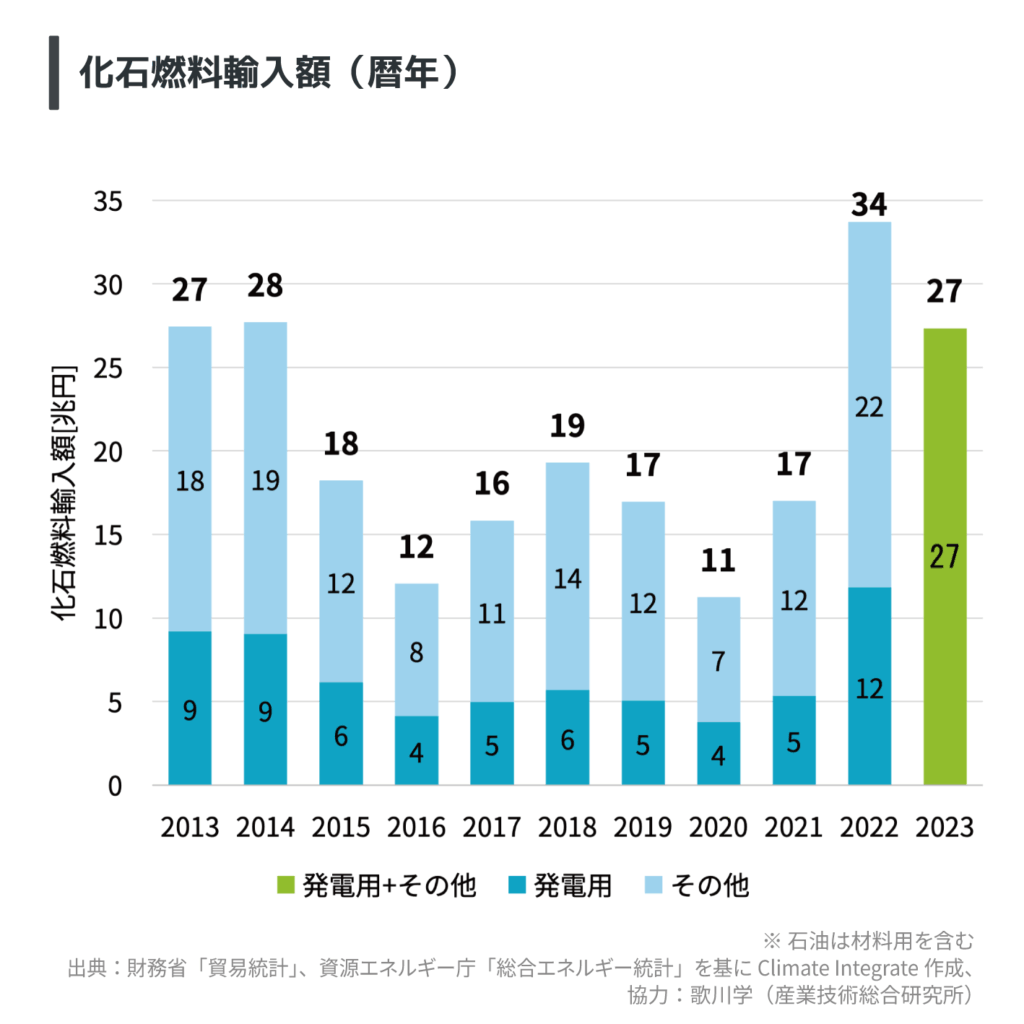

化石燃料輸入額(暦年)

{kind=link}

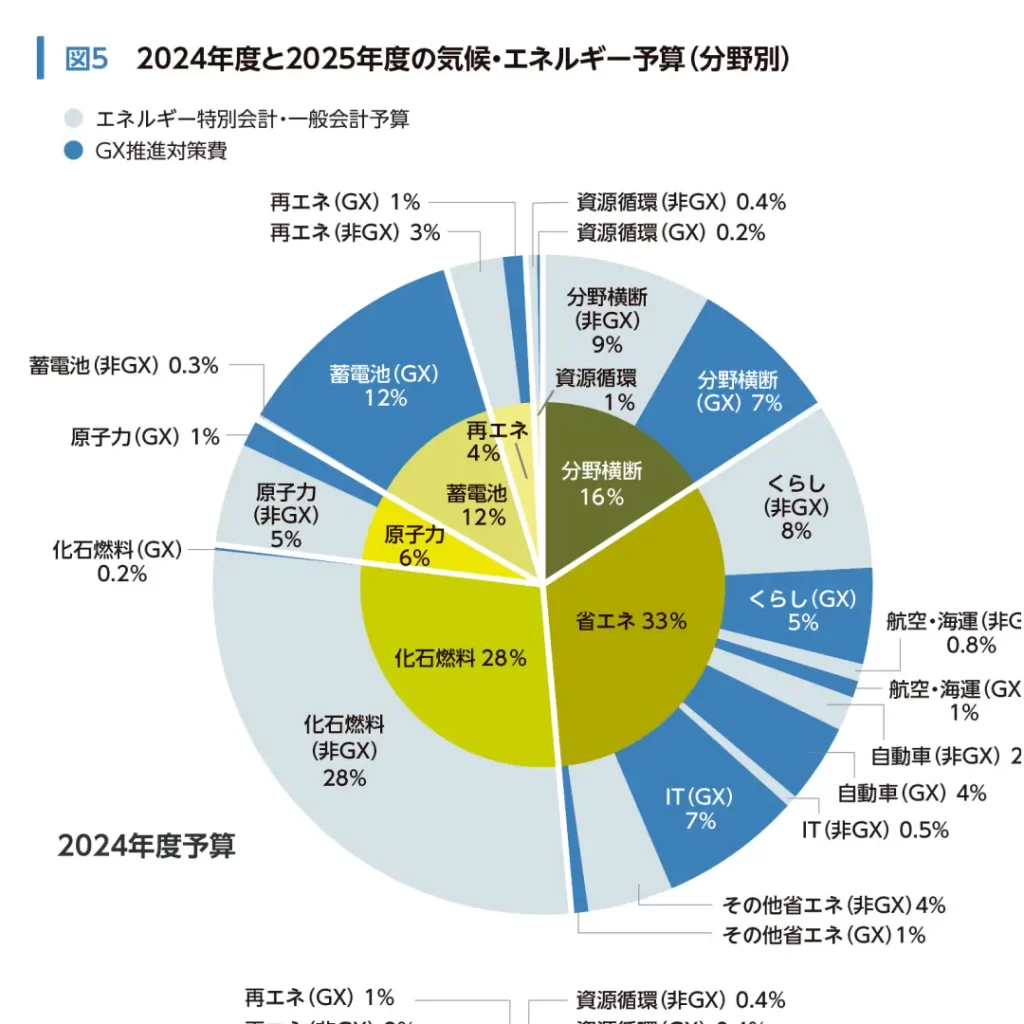

政府の2025年度の気候・エネルギー予算の分野別の内訳は、化石燃料(38%)や省エネ(32%)が大きな割合を占めています(内円)。省エネ分野では、くらし(住宅・建築物)、IT、自動車に多くの予算が配分されています。各分野に占めるGX推進対策費の割合は、蓄電池、自動車、ITで高くなっています(外円・濃い青)。蓄電池、再エネの割合はいずれも全体の4%程度に過ぎません。

関連ページ:

[Reports] レポート「日本の気候・エネルギー予算 2025:政府予算とGX投資の分析」

{kind=link}

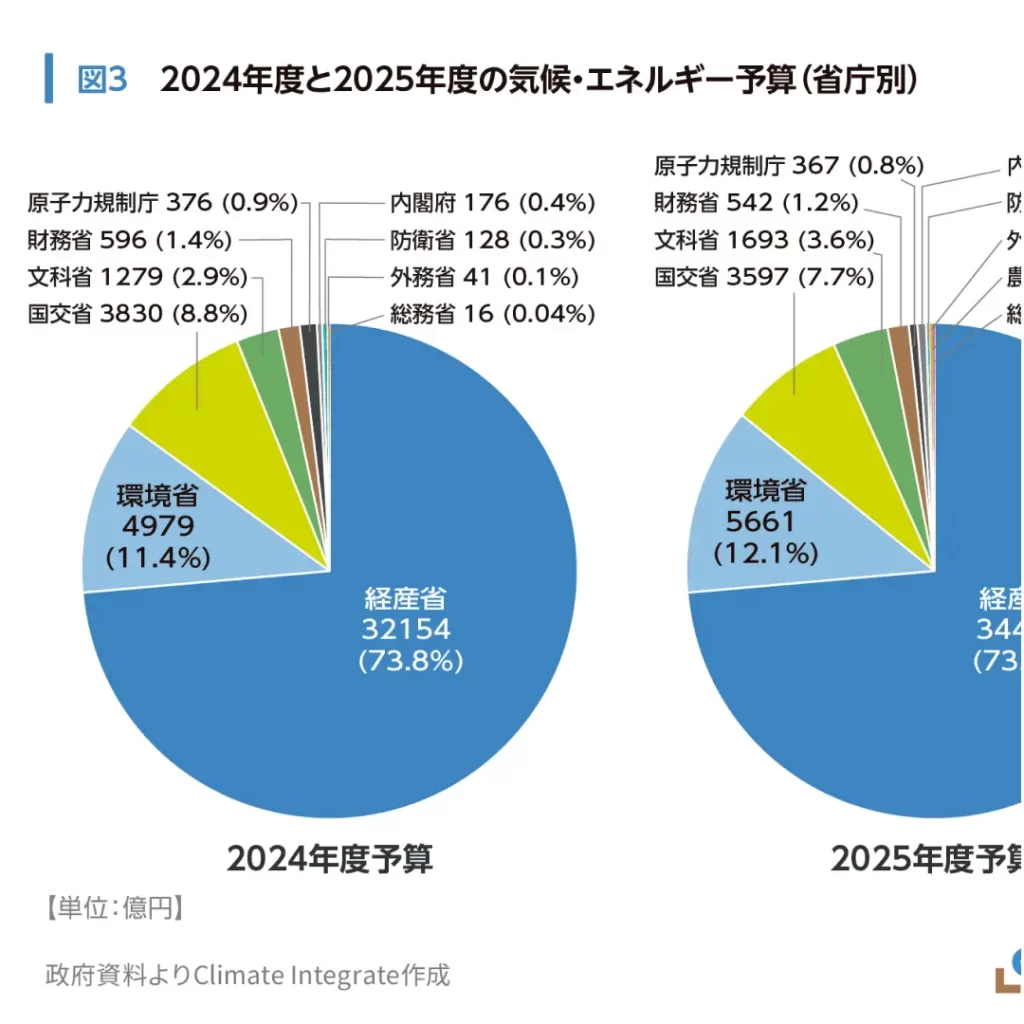

政府の2025年度の気候・エネルギー予算総額の省庁別の内訳は、経済産業省が全体の7割以上を占め、環境省、国土交通省がそれぞれ約1割を占めています。

関連ページ:

[Reports] レポート「日本の気候・エネルギー予算 2025:政府予算とGX投資の分析」

{kind=link}

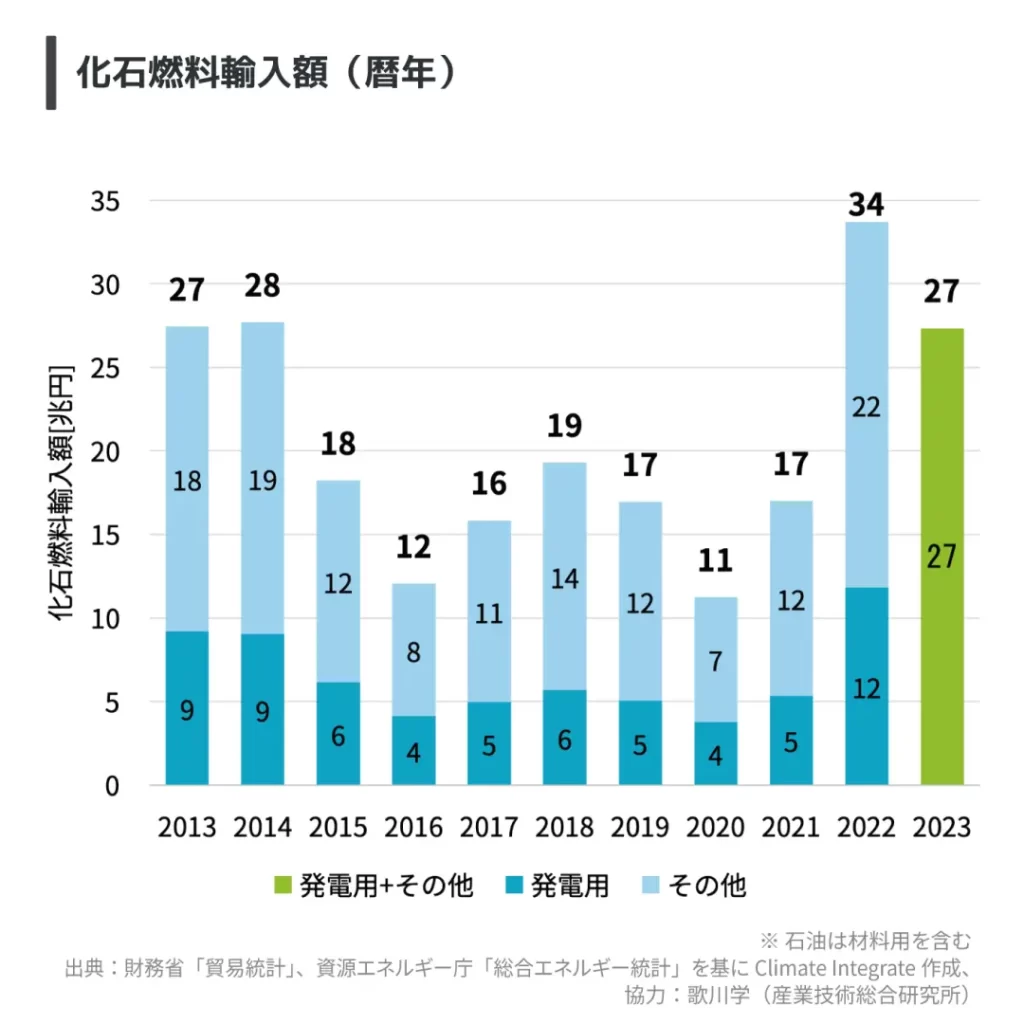

日本は、石油・石炭・天然ガスをほぼ100%輸入に頼っています。毎年の化石燃料輸入額は2022年の輸入額34兆円(うち発電用は12兆円)、2023年は27兆円に上っています。

関連ページ:

[Insights]これからの気候・エネルギー政策に向けたファクト集

国際協力・連携

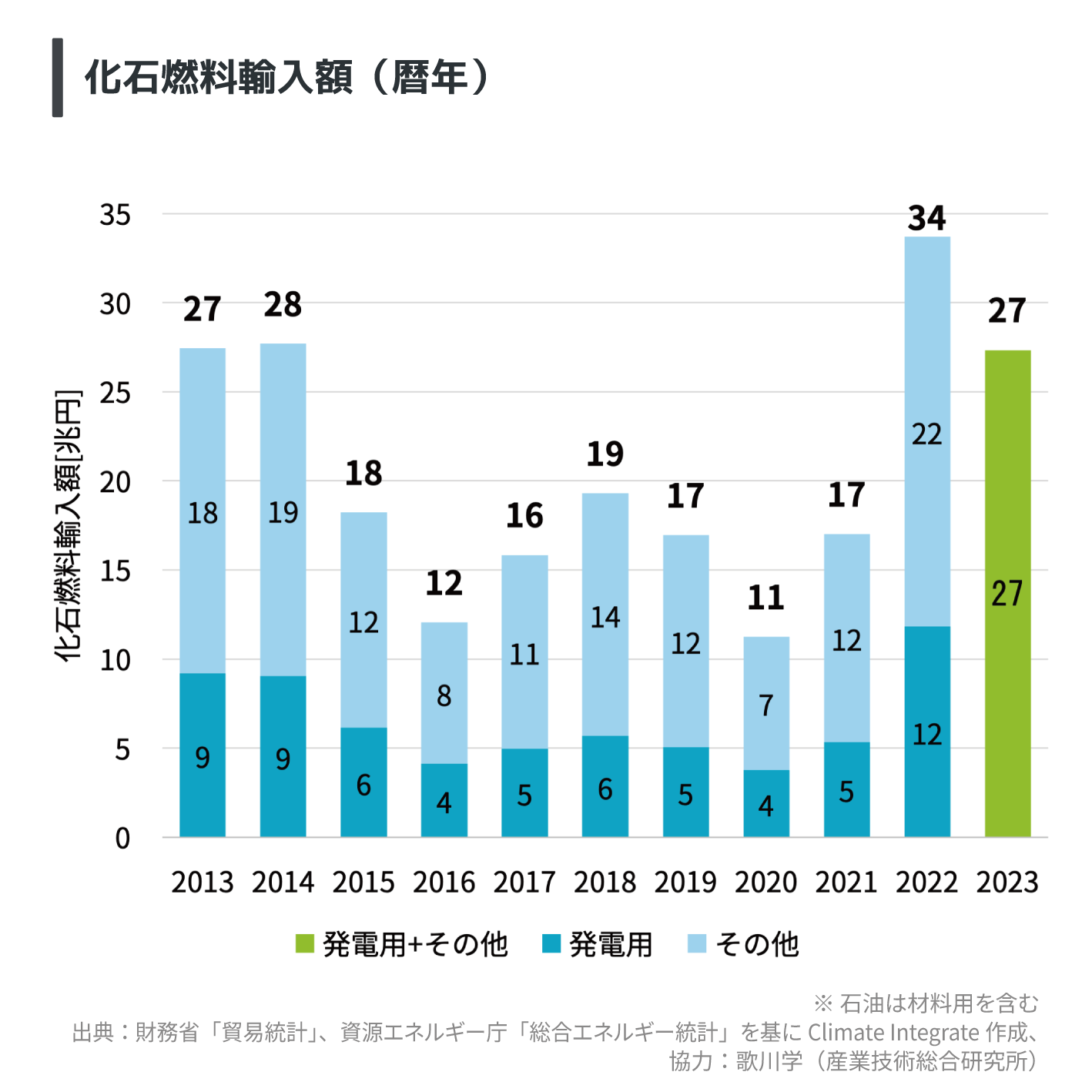

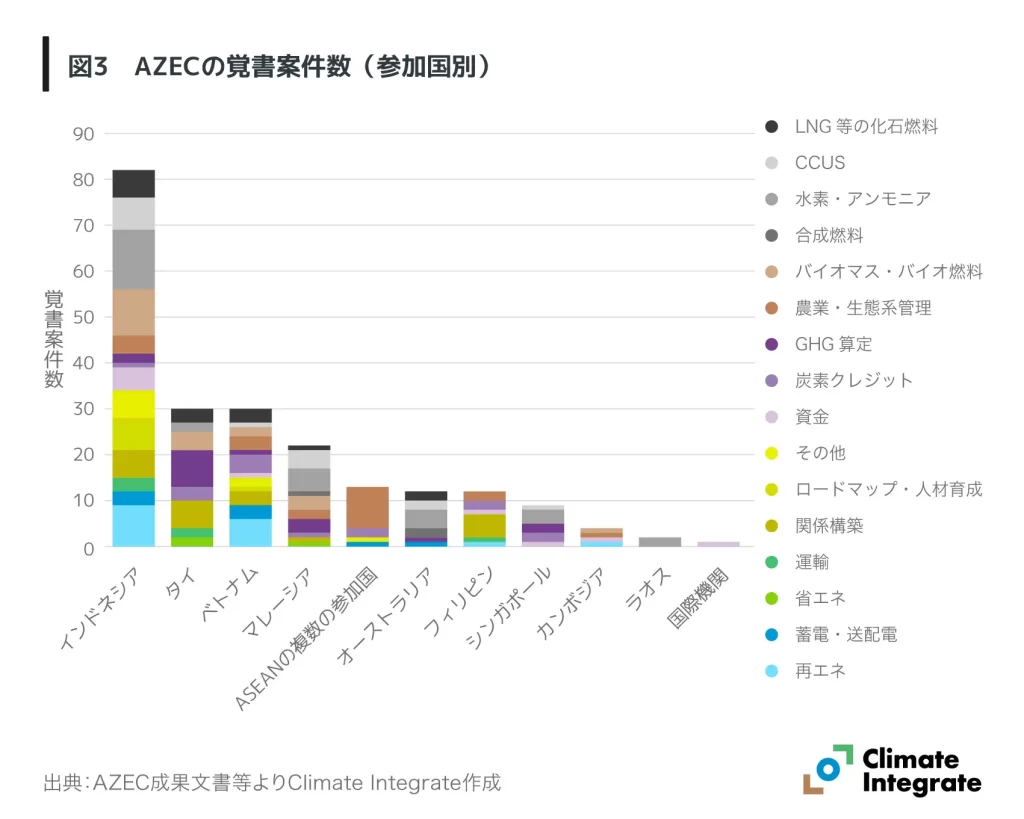

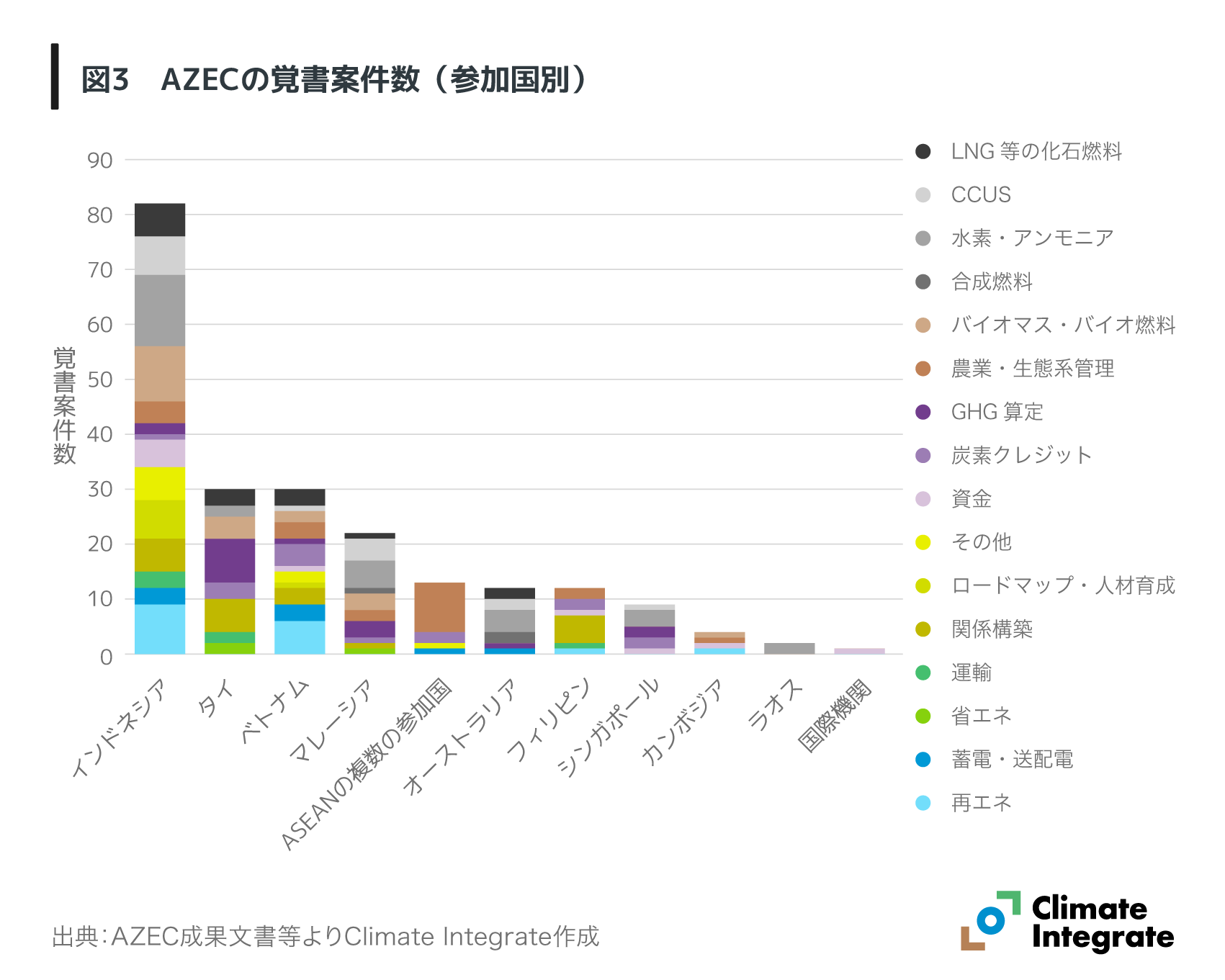

AZECの覚書案件数(参加国別)

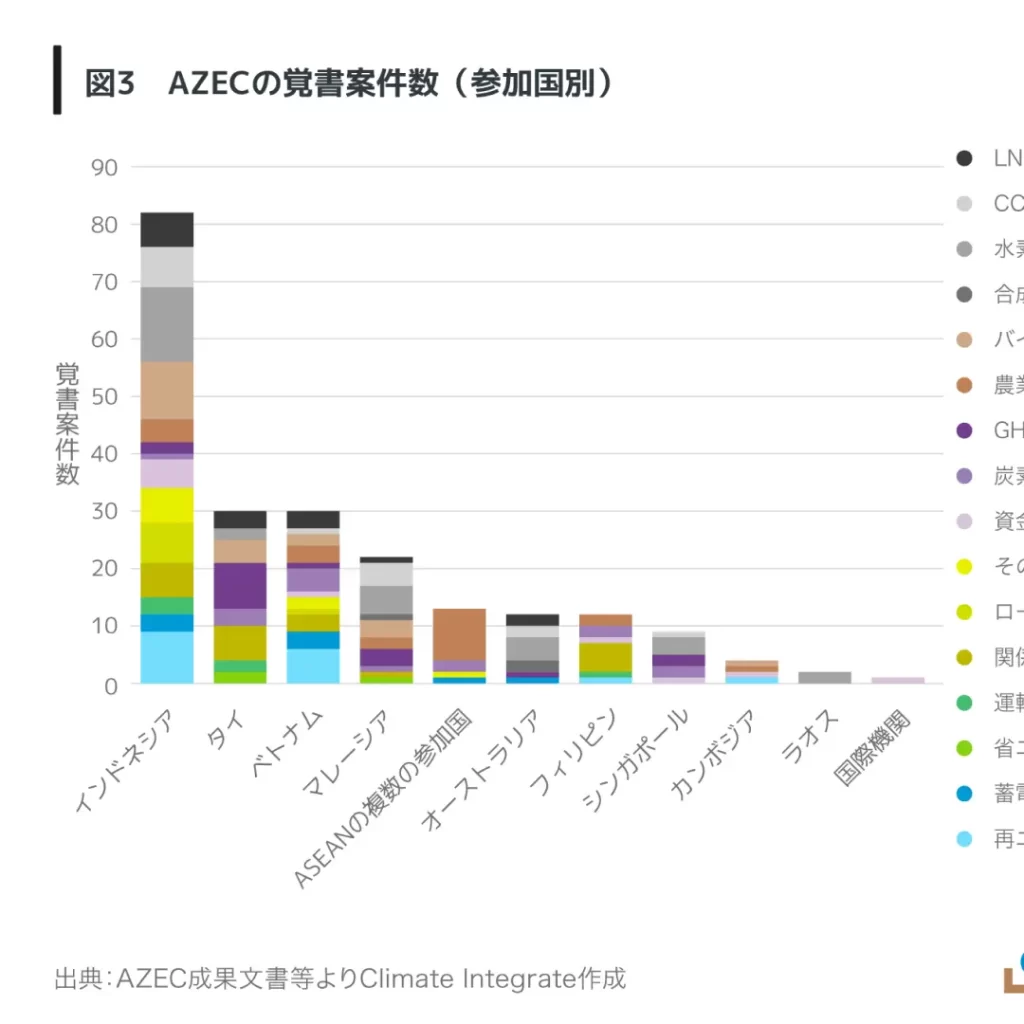

AZECの覚書案件数(協力分野別)

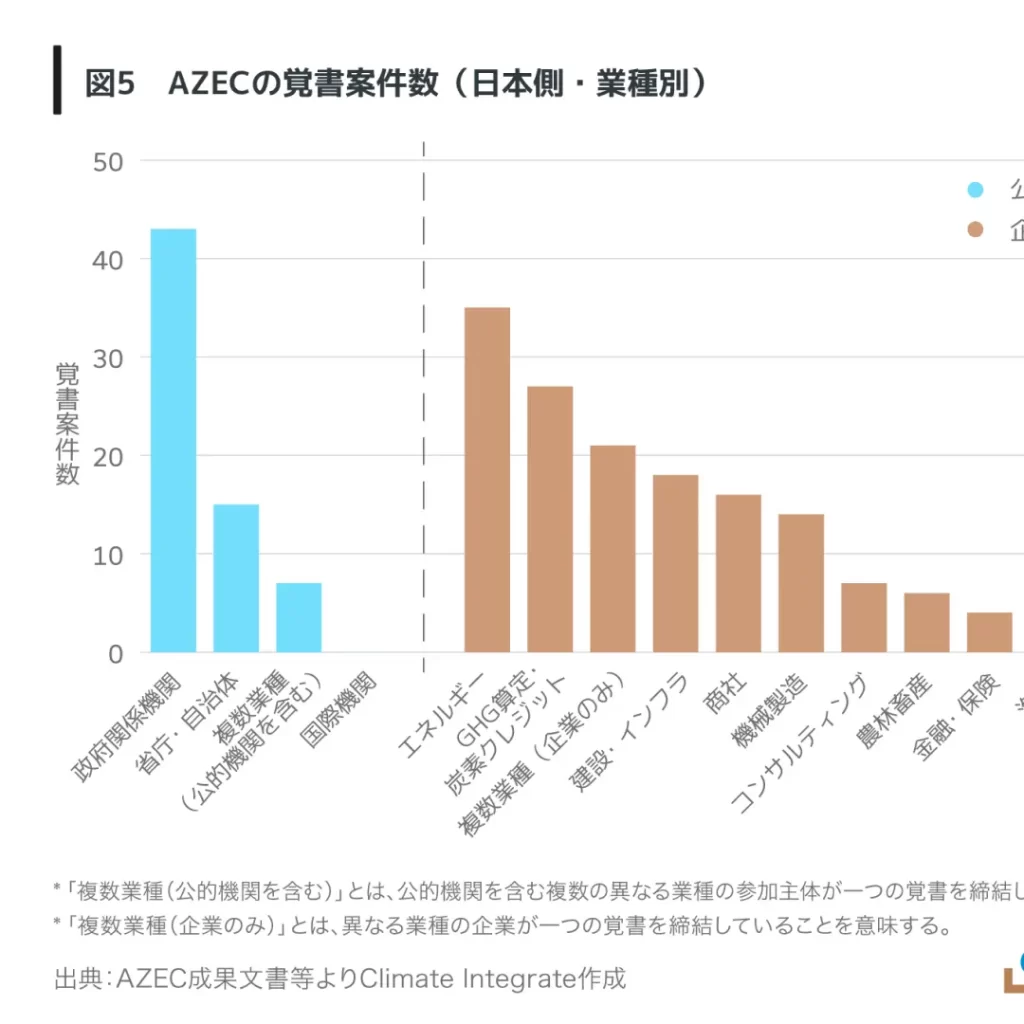

AZECの覚書案件数(日本側・業種別)

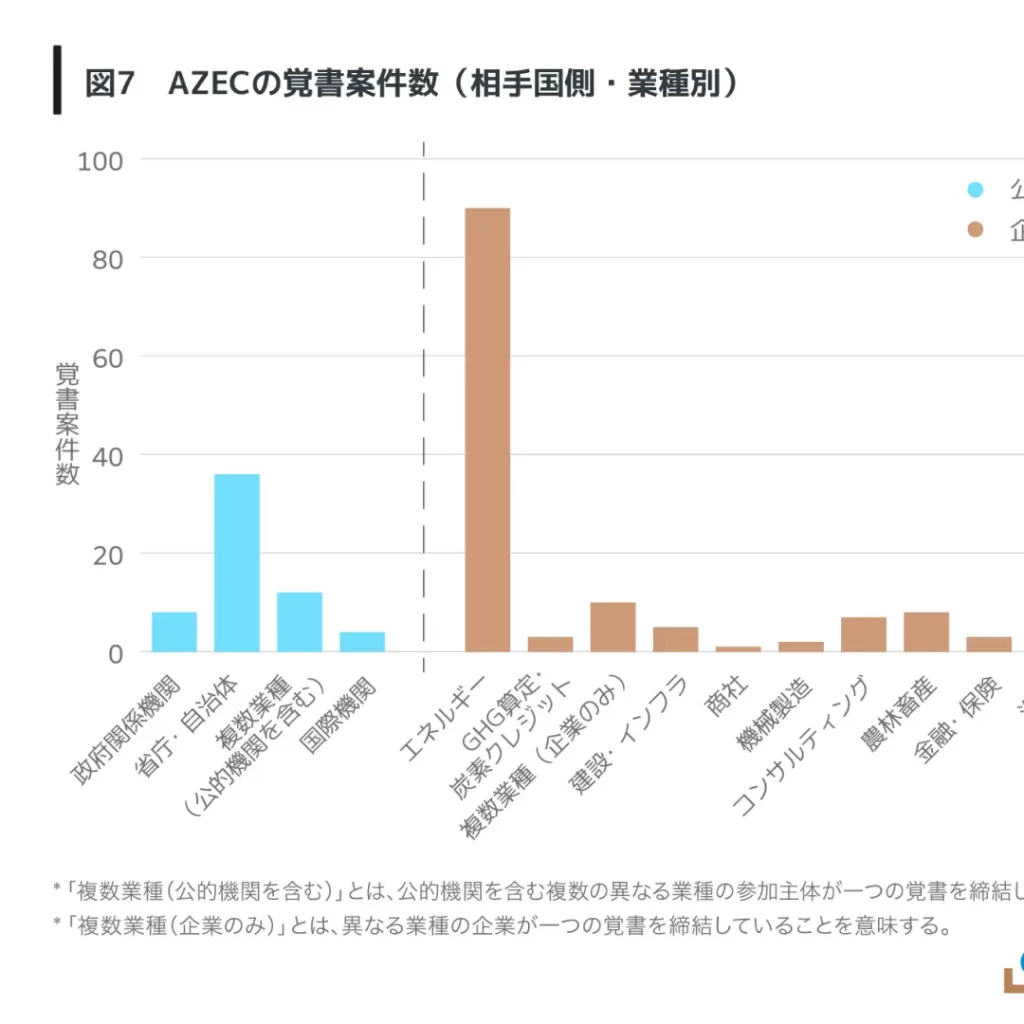

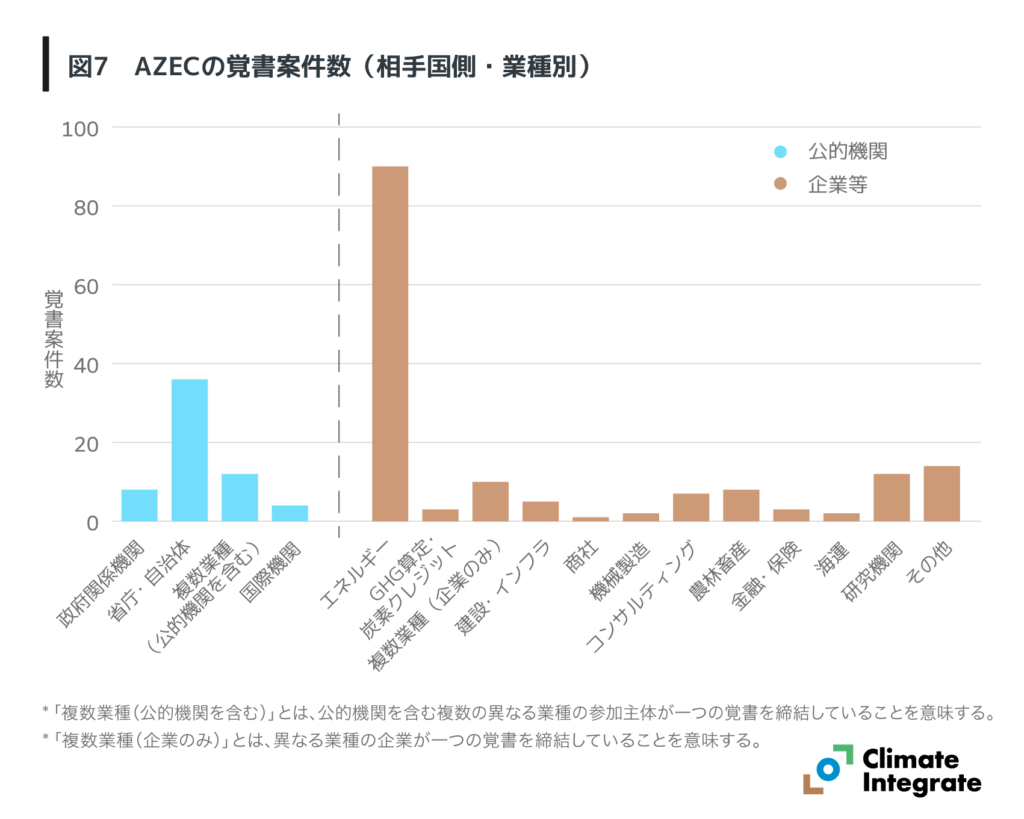

AZECの覚書案件数(相手国側・業種別)

{kind=link}

AZECの覚書では、すべての案件に日本の公的機関や企業が締結者として関わっています。相手国側10カ国のうち、インドネシアが82件(全体の4割)と突出して多く、その他の各相手国の2倍以上です。次いで、タイ(30件)、ベトナム(30件)、マレーシア(22件)となっています。協力分野の内訳は国により様々ですが、インドネシア、マレーシア、オーストラリア、シンガポール、ラオスにおいて最も件数が多かった分野は水素・アンモニアでした。(2024年までの覚書に基づく)

関連ページ:

[Reports] レポート「What’s AZEC?」

{kind=link}

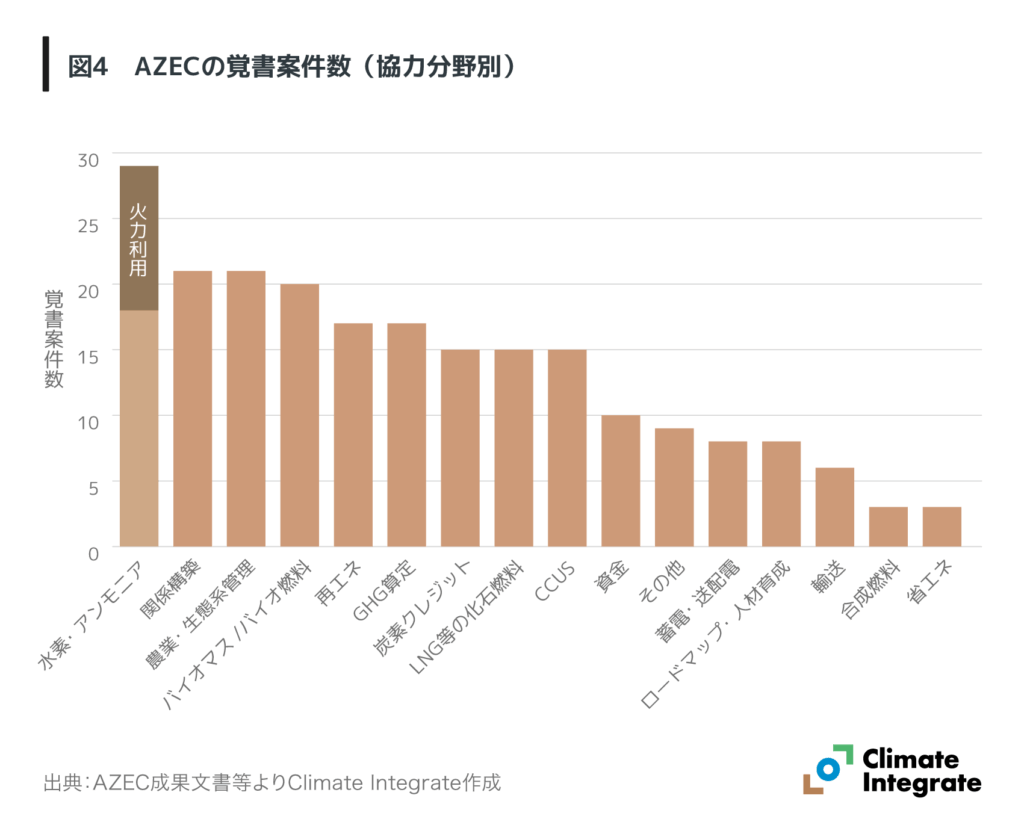

AZEC覚書の協力分野のうち、AZECの覚書案件において最も案件数の多い協力分野は水素・アンモニアです(29件)。その多くで火力部門における利用が明記されています。このほかに案件数が多いのは、関係構築、農業・生態系管理、バイオマス・バイオ燃料であり、わずかな差で再エネ、GHG算定、炭素クレジット、LNG等の化石燃料、CCUSが続いています。全体の3割(67件)は、水素・アンモニア、バイオマス・バイオ燃料、LNGなどの燃料類に関するものです。(2024年までの覚書に基づく)

関連ページ:

[Reports] レポート「What’s AZEC?」

{kind=link}

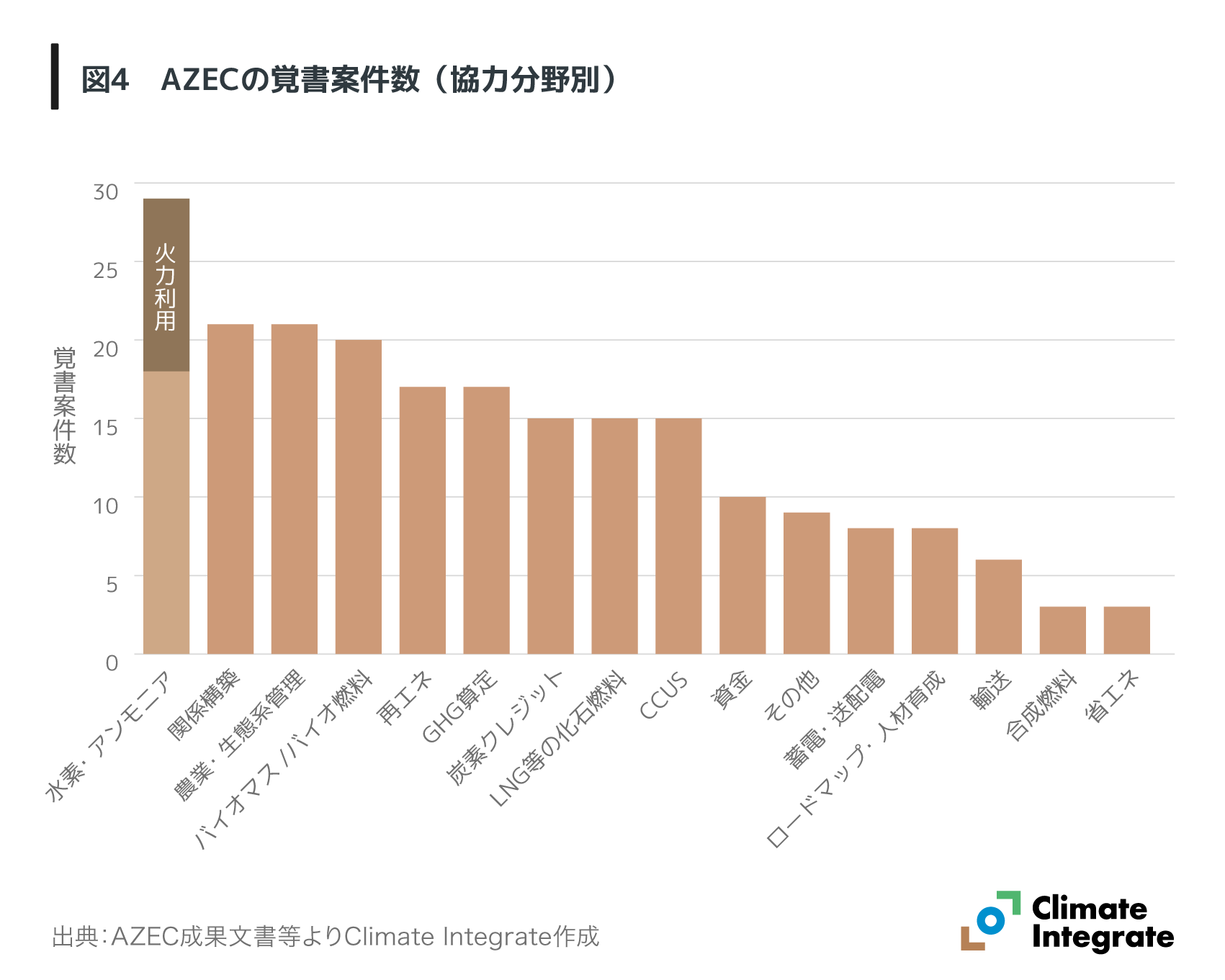

AZEC覚書の日本の参加主体のうち、AZECの覚書案件数が最も多かったのは政府関係機関(43件)です。民間で10件以上の覚書案件があった業種は、エネルギー(35件)、GHG算定・炭素クレジット(27件)、建設・インフラ(18件)、商社(16件)、機械製造(14件)です。政府の積極的なリードや支援の下、幅広い業種の日本企業がAZECを通じて事業展開を図ろうとしていることをが読み取れます。(2024年までの覚書に基づく)

関連ページ:

[Reports] レポート「What’s AZEC?」

{kind=link}

AZECの相手国側では、エネルギー企業が締結した覚書件数が90件(全体の41%)と突出しており、日本の参加主体の業種が多岐にわたっていることとは対照的です。その理由は、多くの覚書案件が相手国の様々な燃料(化石燃料、水素・アンモニア、バイオマス・バイオ燃料など)に関連しているためと考えられます。

関連ページ:

[Reports] レポート「What’s AZEC?」

その他

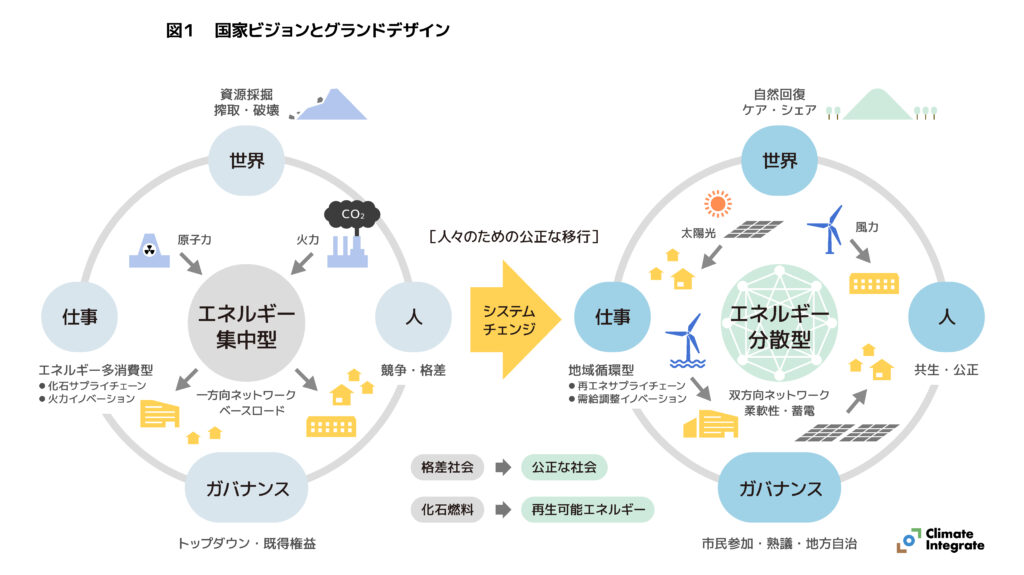

国家ビジョンとグランドデザイン

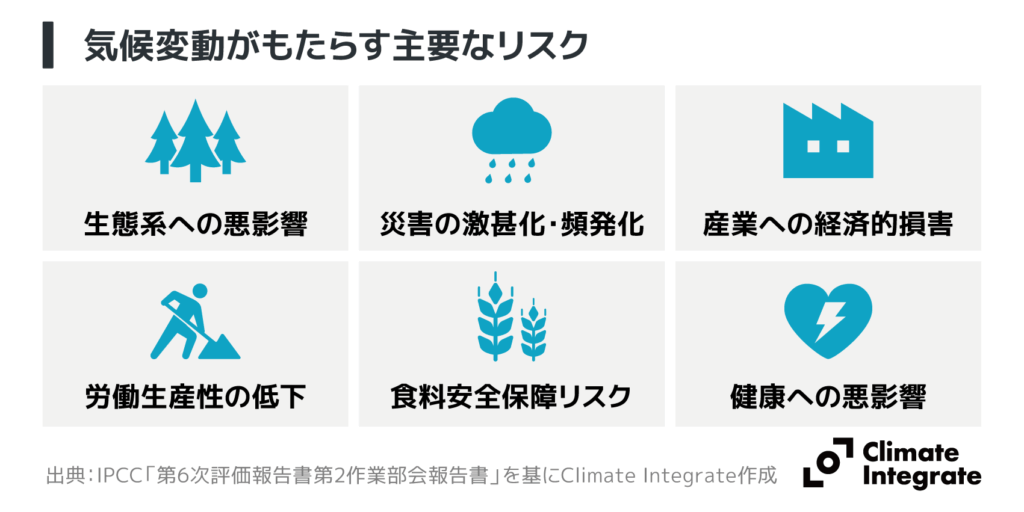

気候変動がもたらす主要なリスク

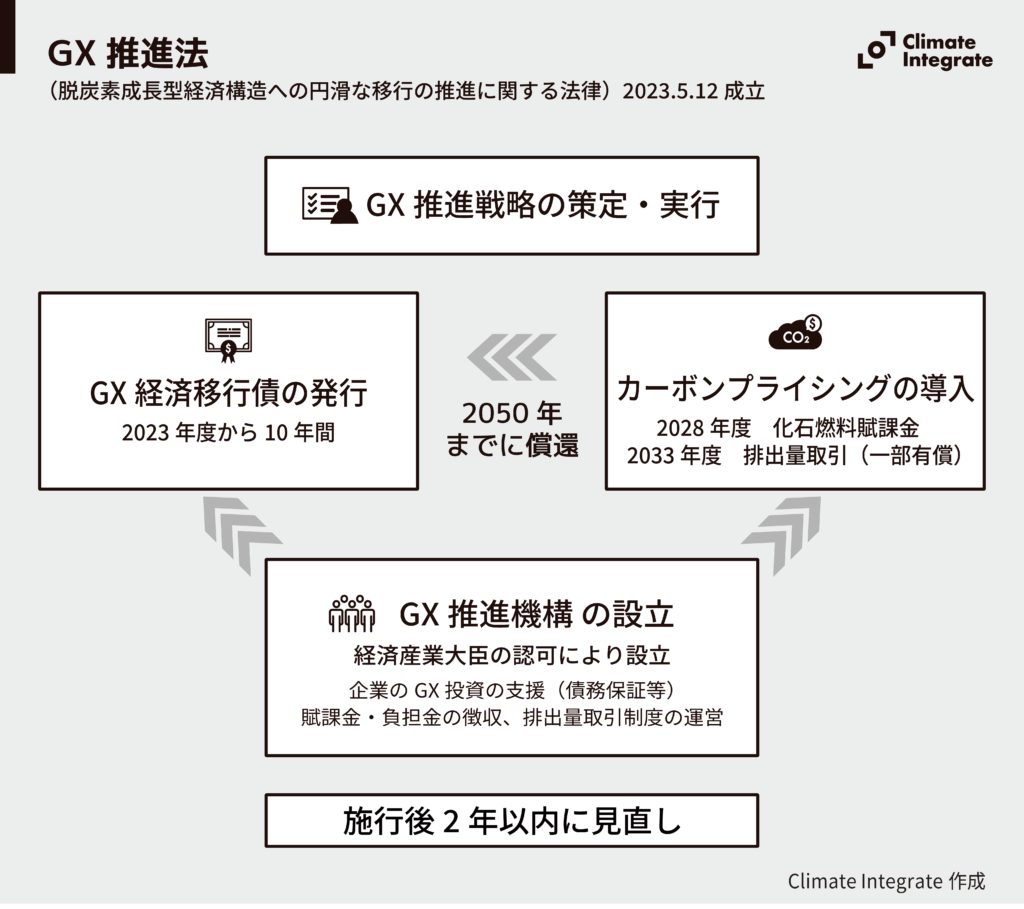

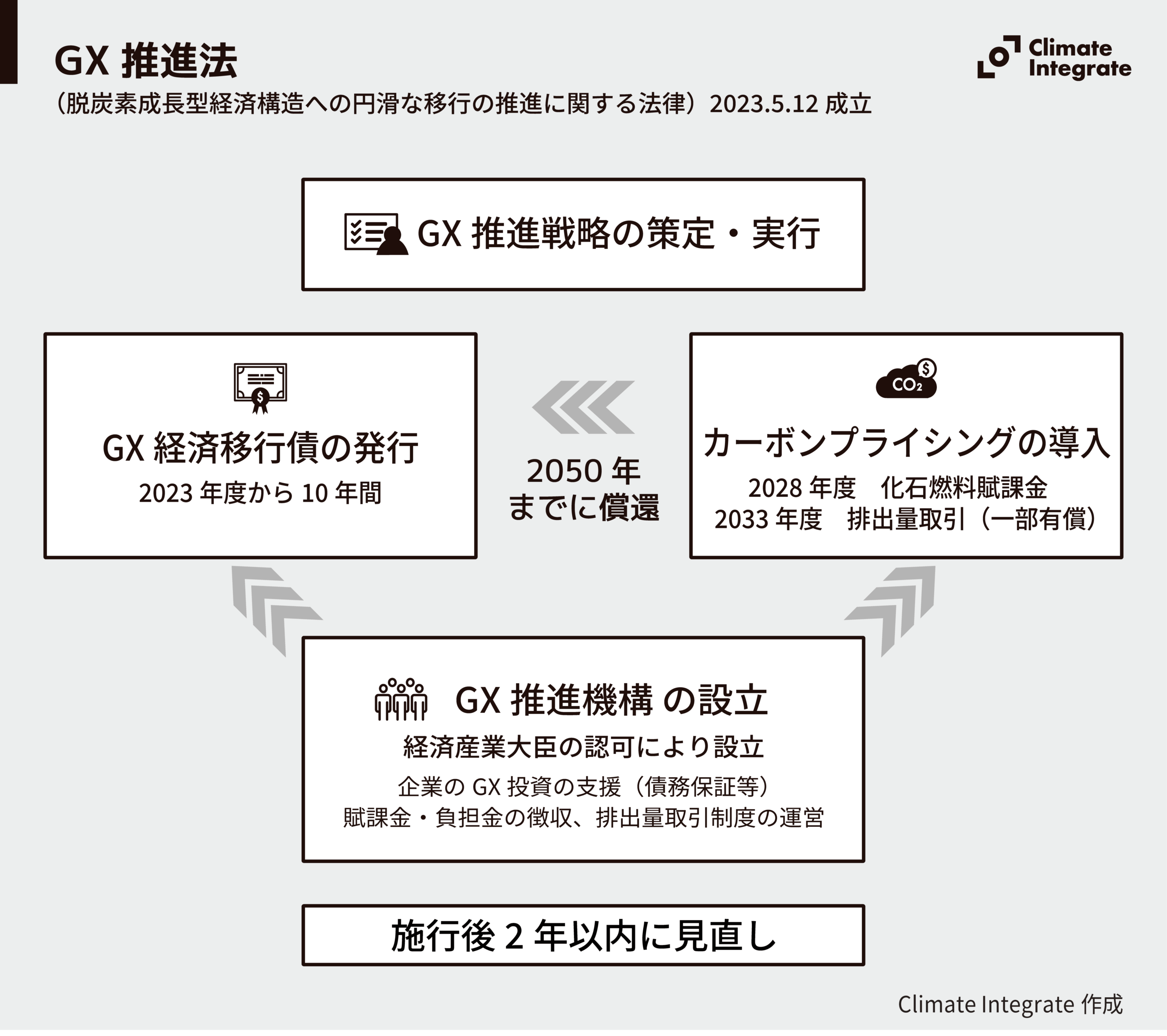

GX推進法

{kind=link}

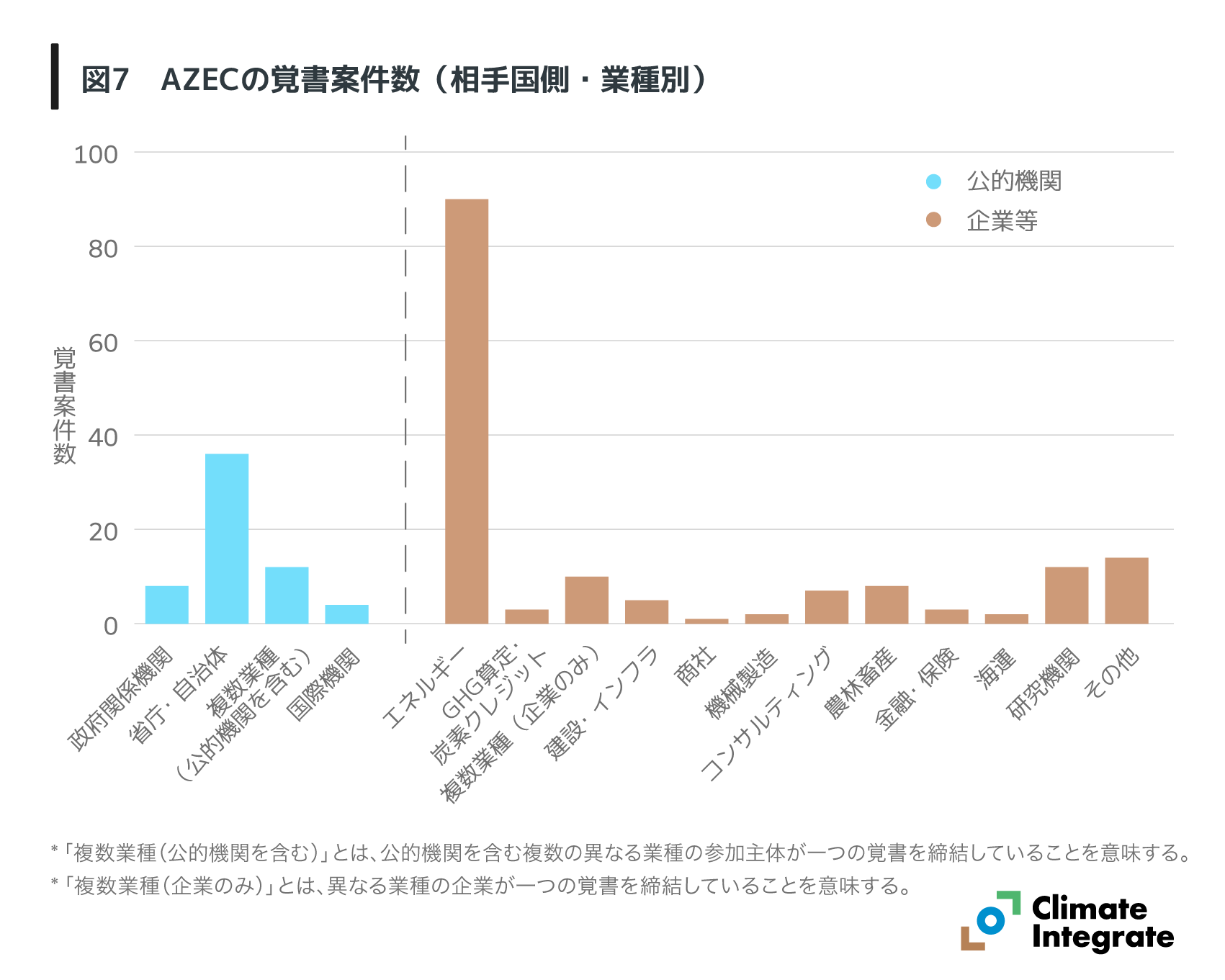

カーボンニュートラルの実現は、再生可能エネルギーを中心にした電力システムに大胆にシフトしながら、世界との関わりや仕事のあり方、政策の決め方、人々の価値観を転換するシステムチェンジの試みです。そのための国のグランドデザインと産業政策が重要です。

関連ページ:

[Reports]レポート 「2035年電力システム脱炭素化への政策転換」

{kind=link}

気候変動によって極端現象・異常気象が頻発・激甚化し、日本でも社会的影響・経済的な損失が拡大しています。自然資本・生物多様性の喪失も深刻化しています。

関連ページ:

[Insights]再エネ主力電源化を巡る論点

{kind=link}

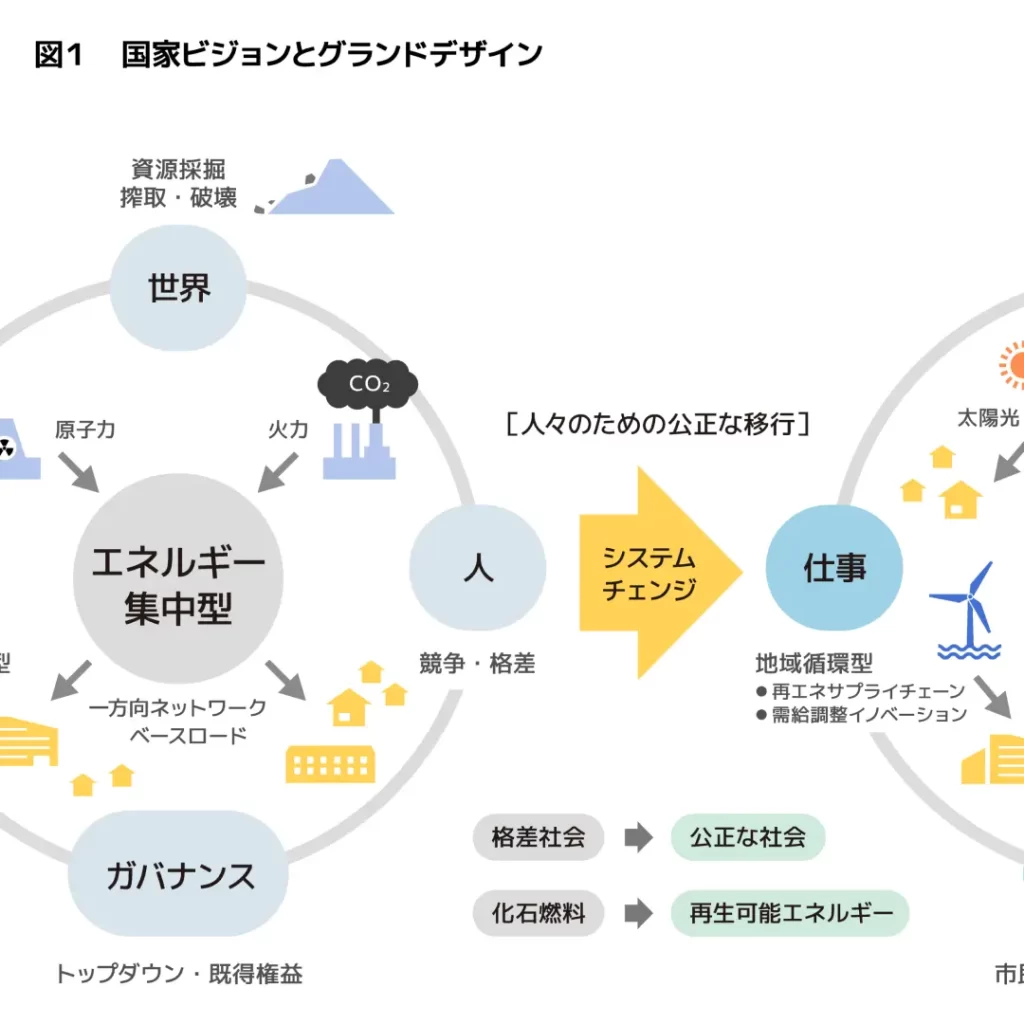

政府は、「産業革命以来の化石エネルギー中心の産業構造・社会構造をクリーンエネルギー中心へ転換する」戦略として「グリーントランスフォーメーション(GX)」を推進しています。2023年5月にはGX推進法が成立し、7月にはGX推進戦略が閣議決定されました 。

関連ページ:

[Reports]レポート「グリーントランスフォーメーション(GX)とは?」

世界のデータ – 科学

IPCC:世界平均気温の変化

IPCC:気温上昇の要因

IPCC:人為起源の温室効果ガス排出量

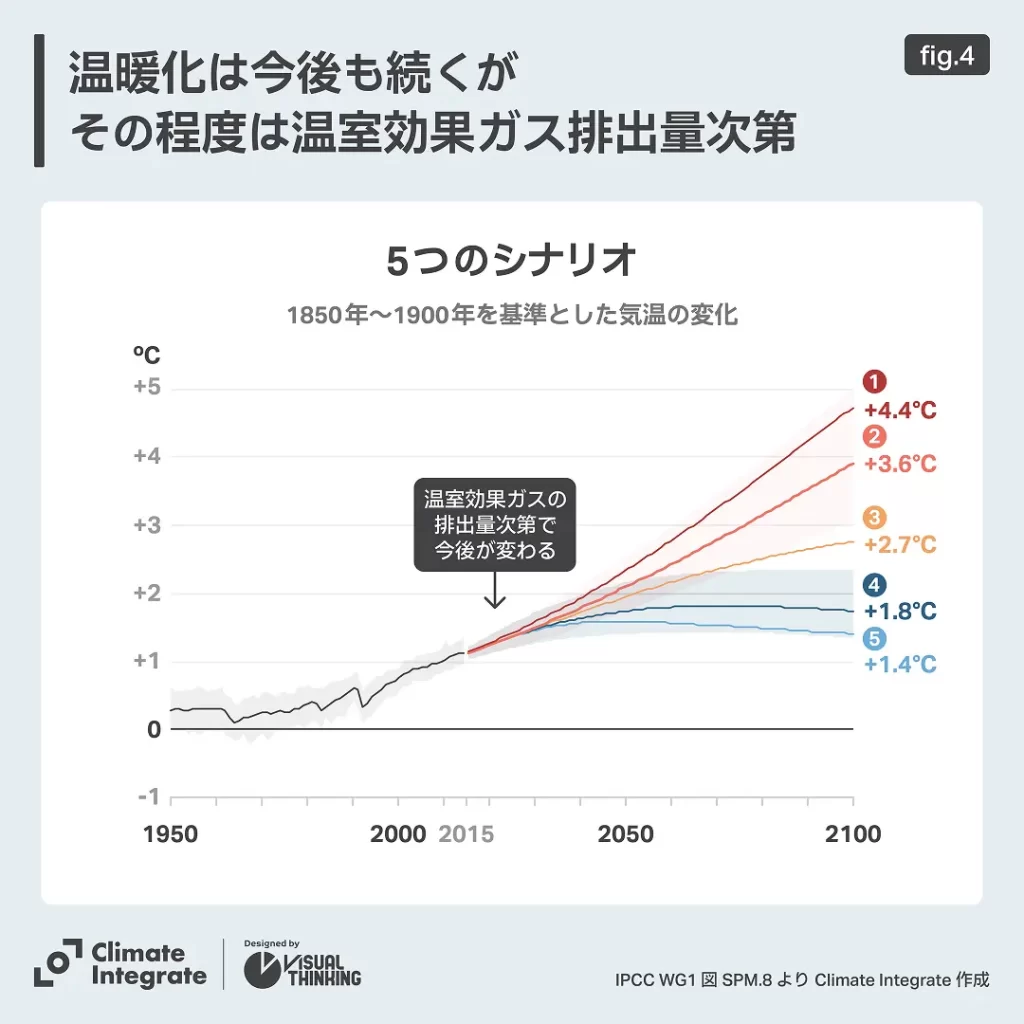

IPCC:気温上昇の5つのシナリオ

IPCC:極端現象の発生リスク

IPCC:海面水位の変化

IPCC:CO2排出シナリオと気温上昇

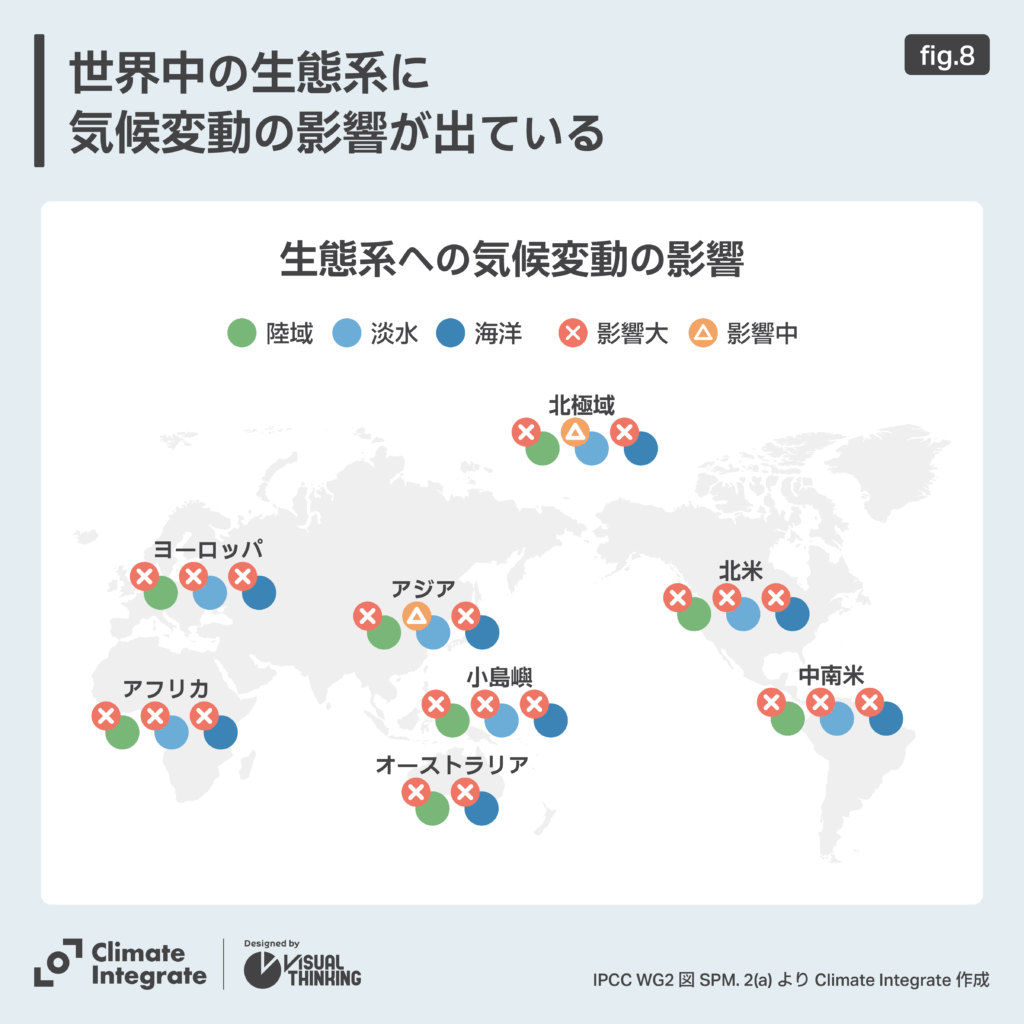

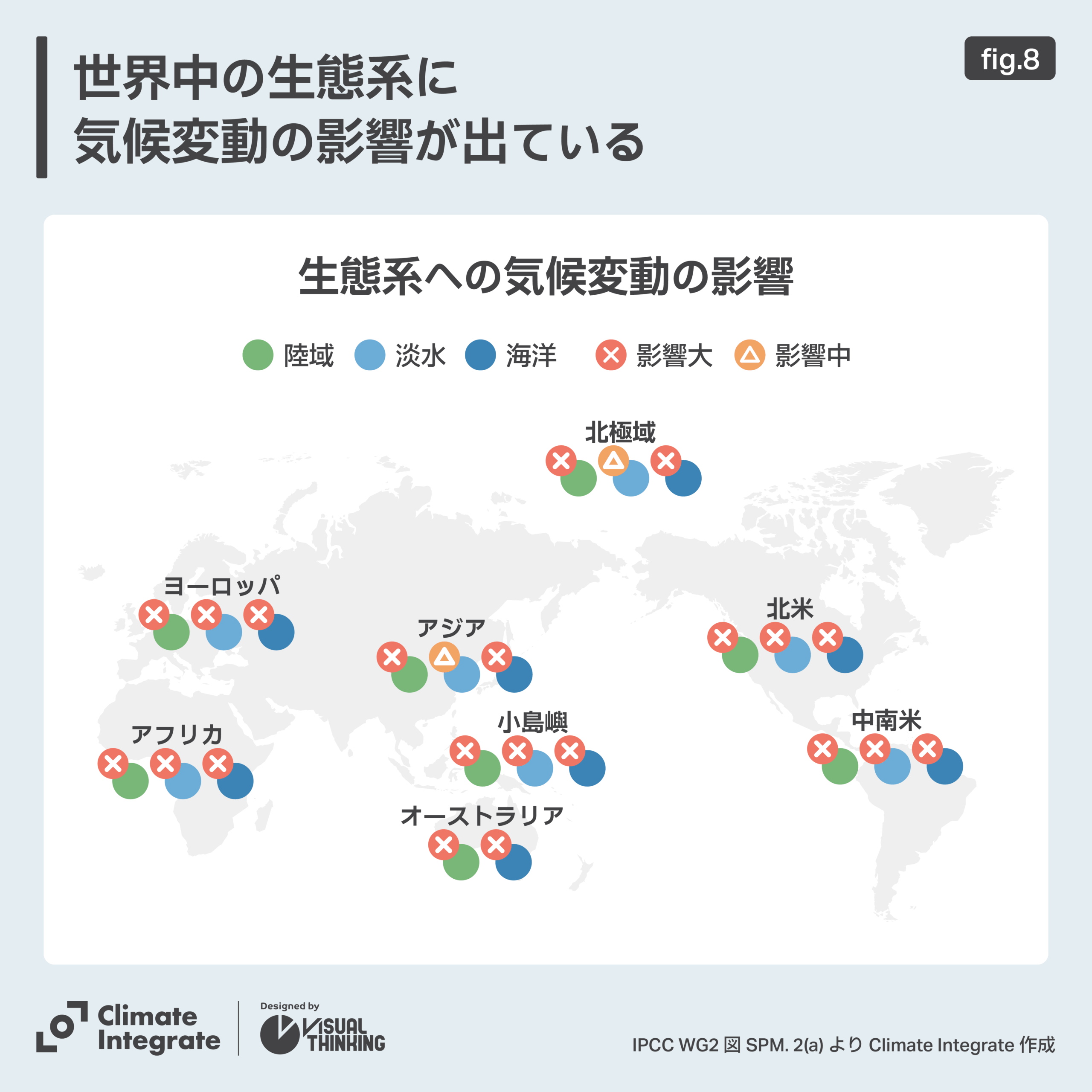

IPCC:生態系への気候変動の影響

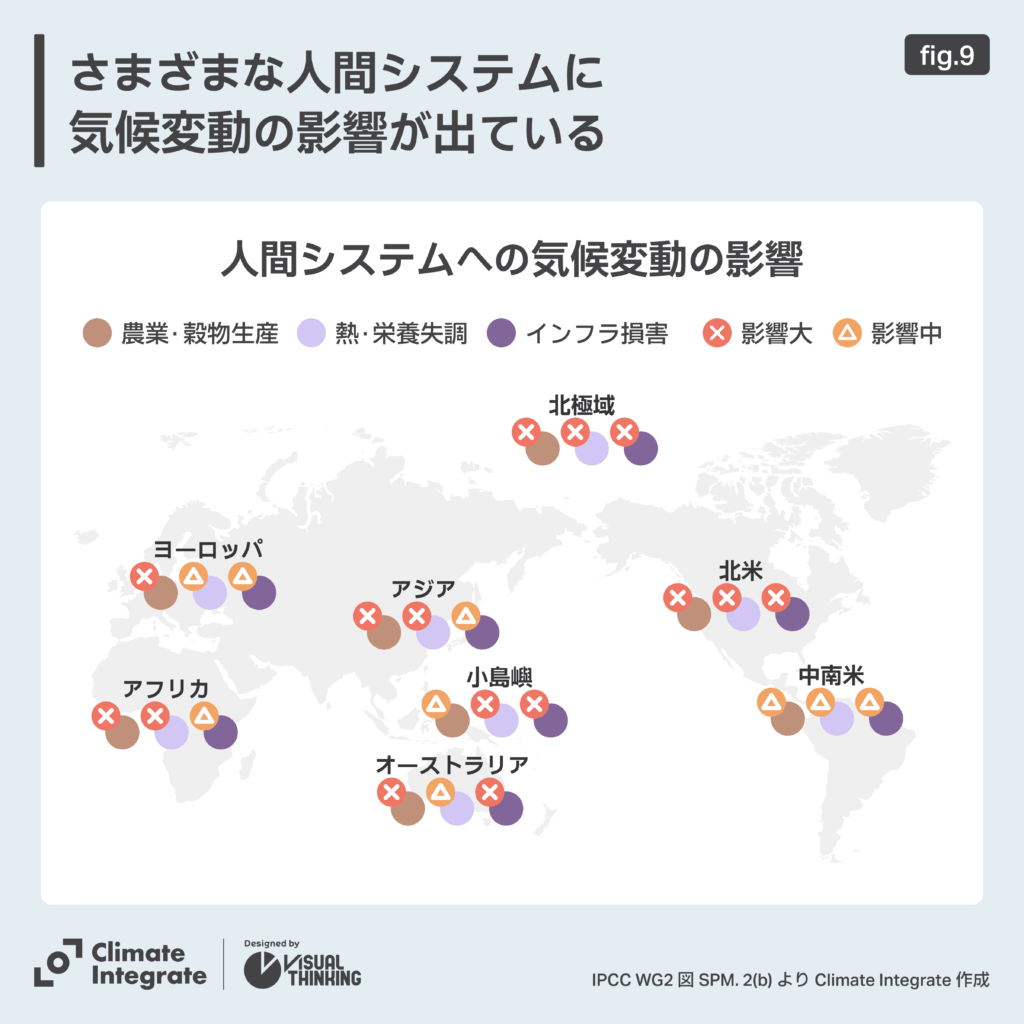

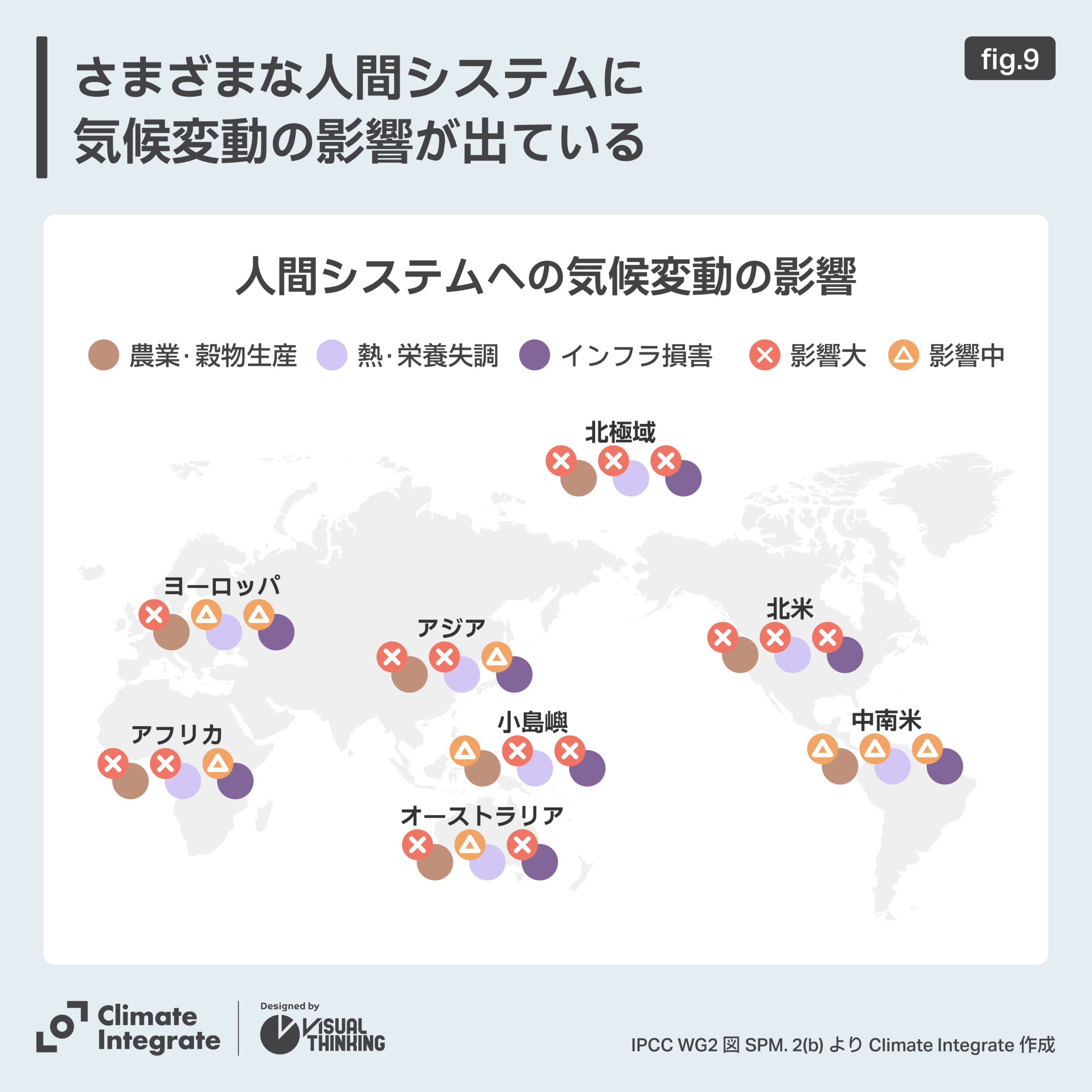

IPCC:人間システムへの気候変動の影響

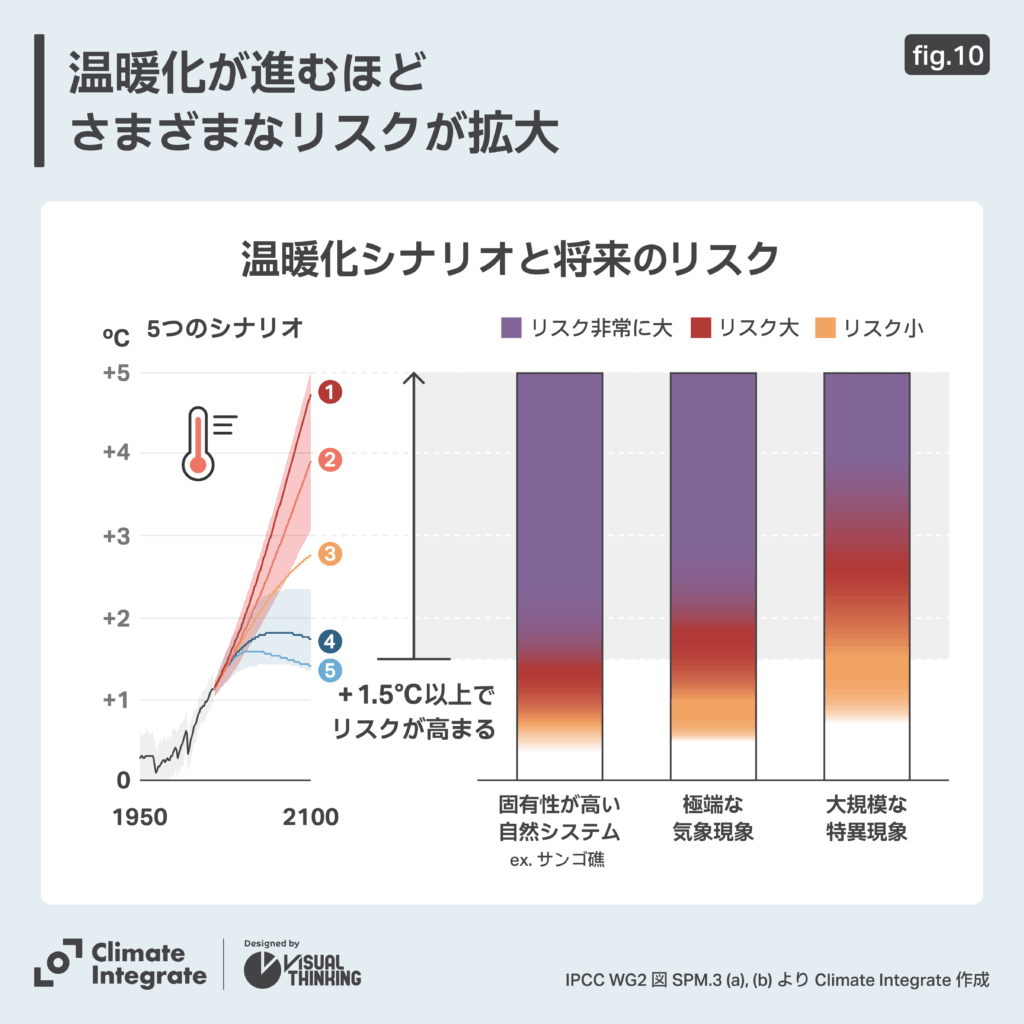

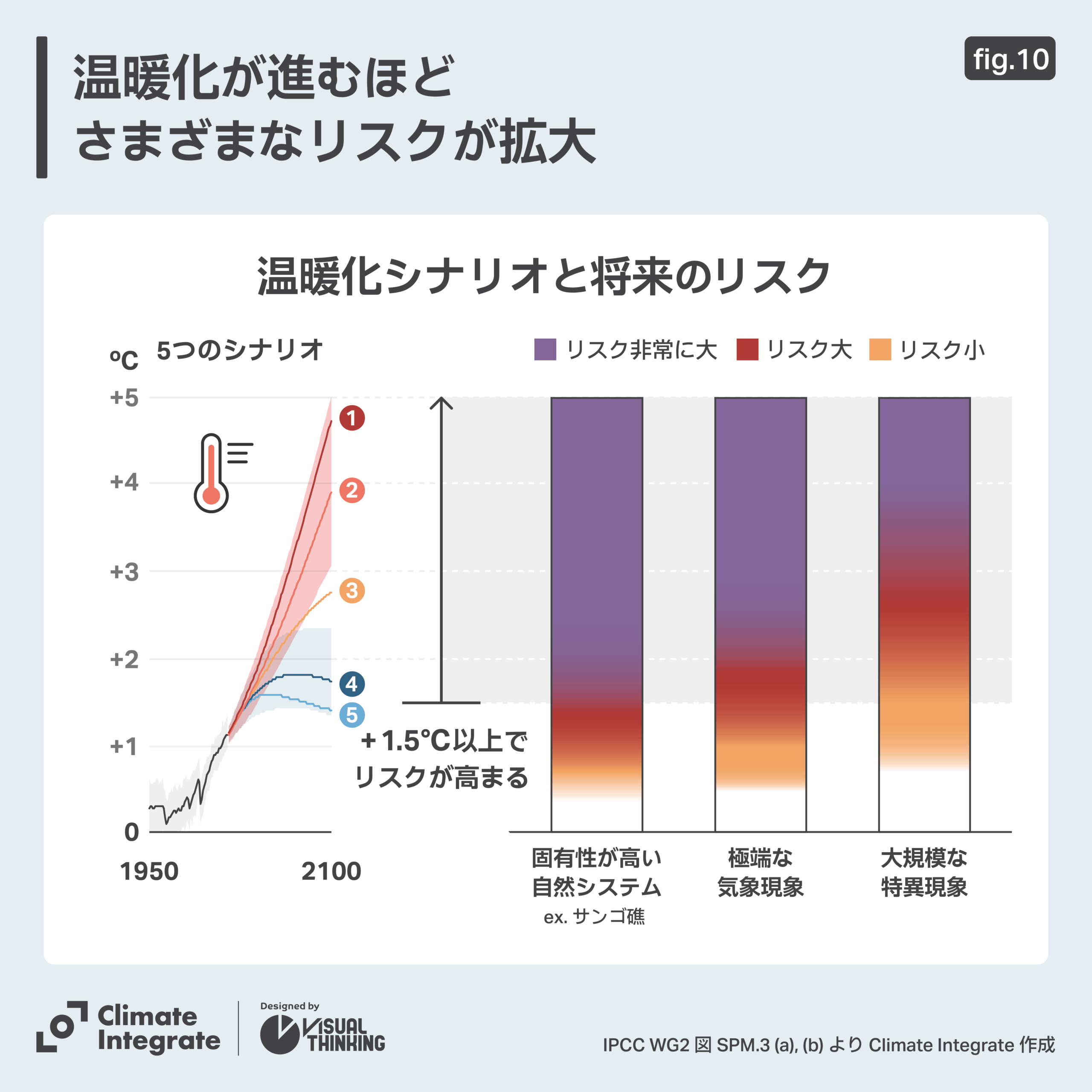

IPCC:温暖化シナリオと将来のリスク

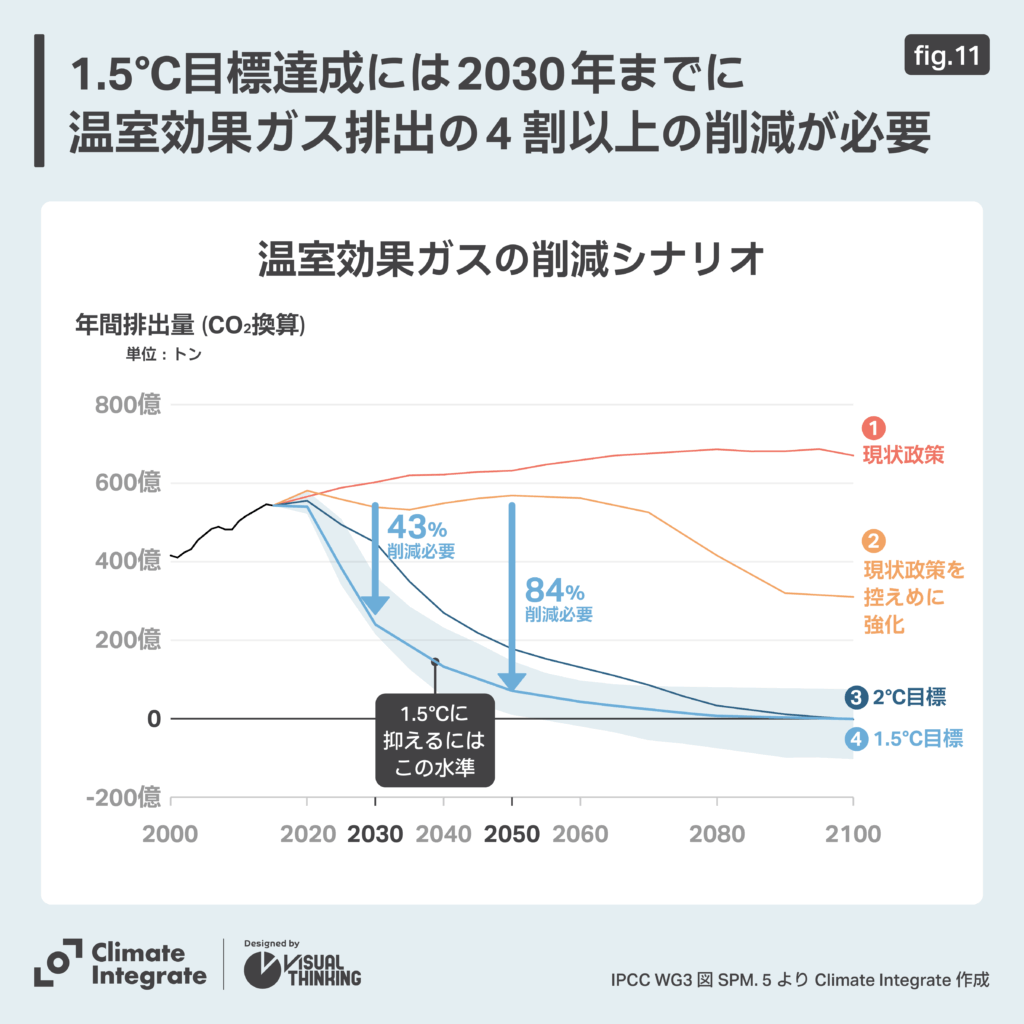

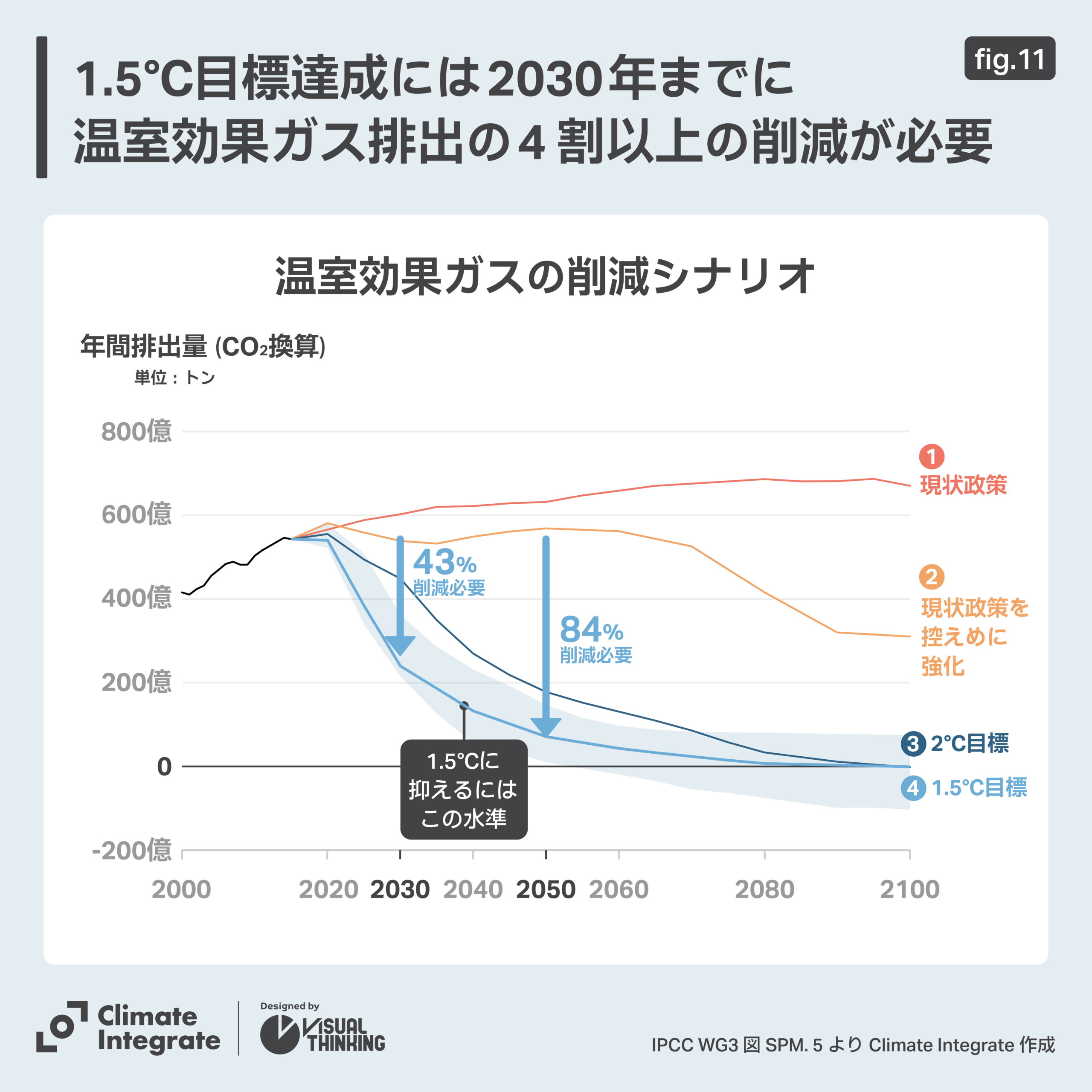

IPCC:温室効果ガスの削減シナリオ

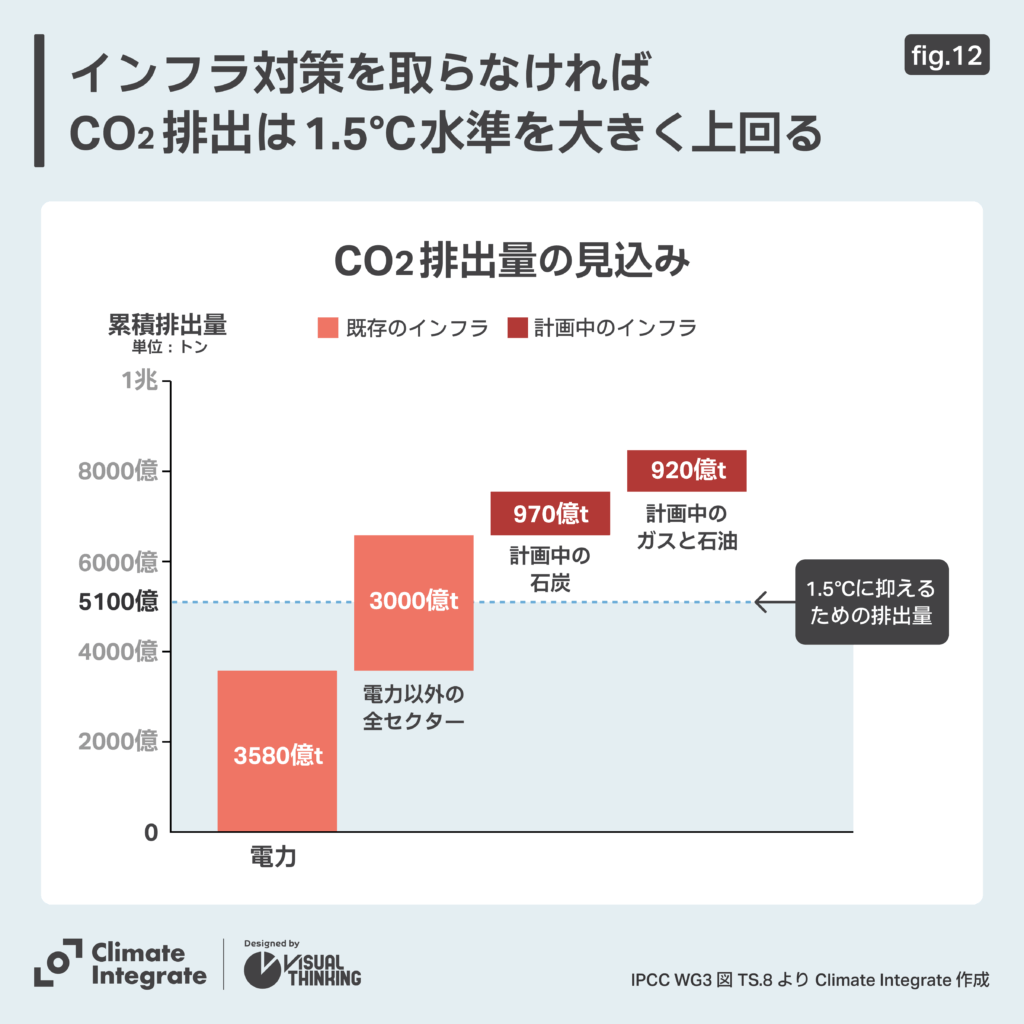

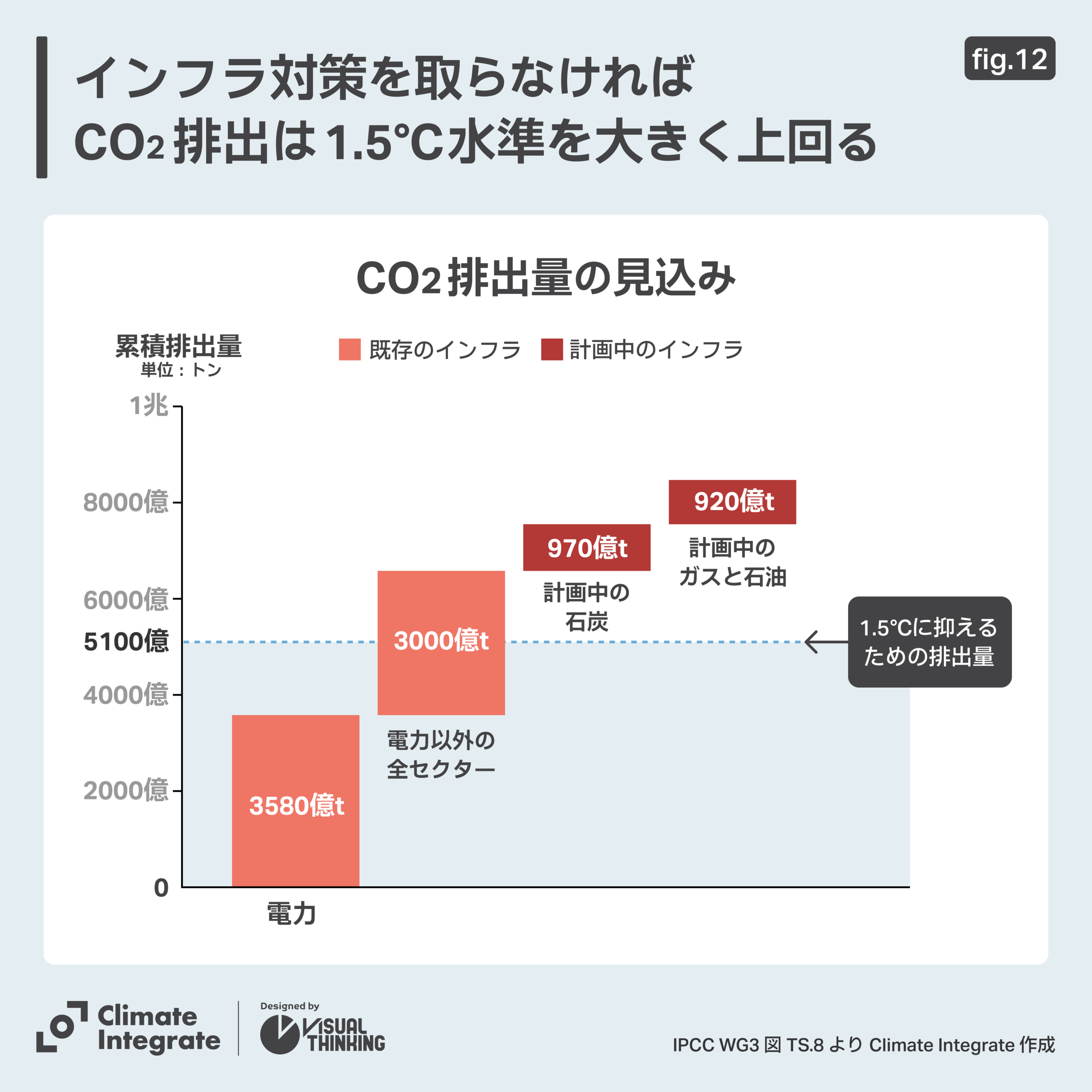

IPCC:インフラのCO2排出量の見込み

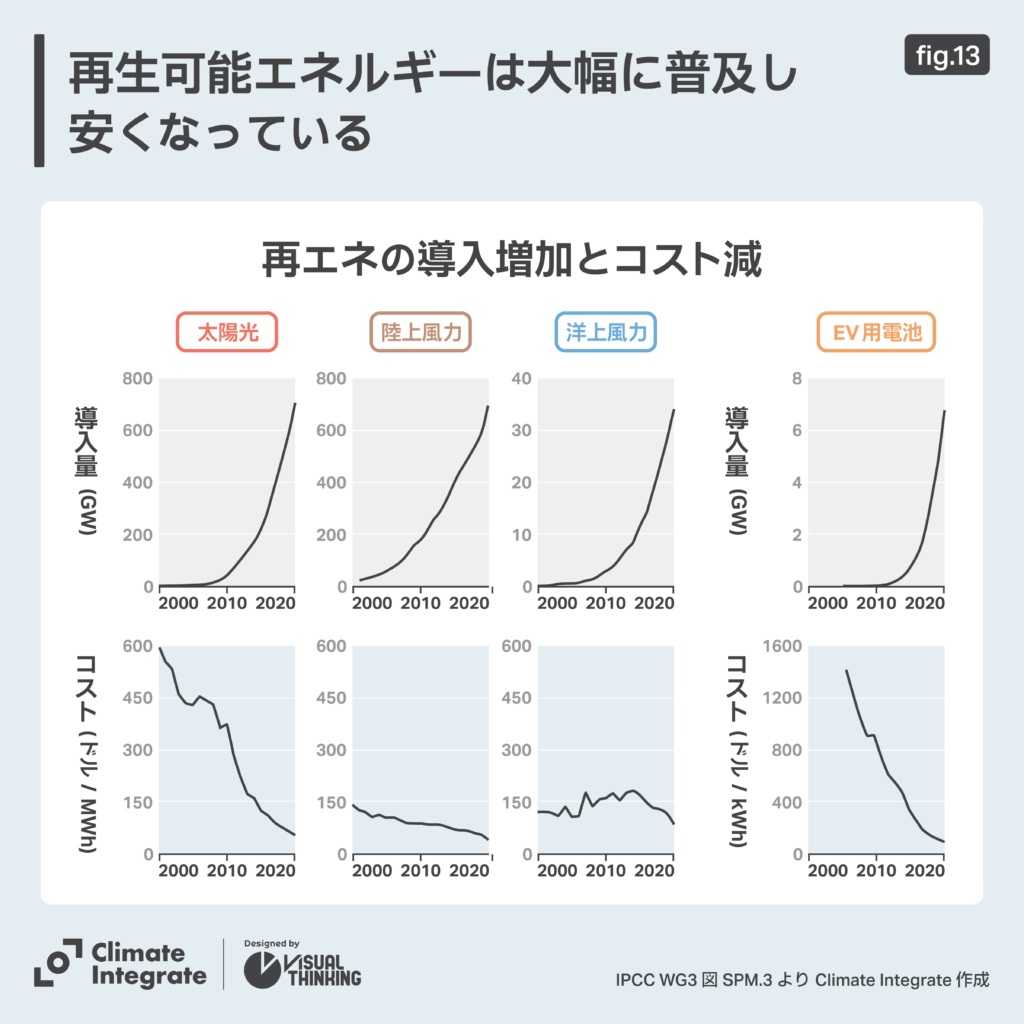

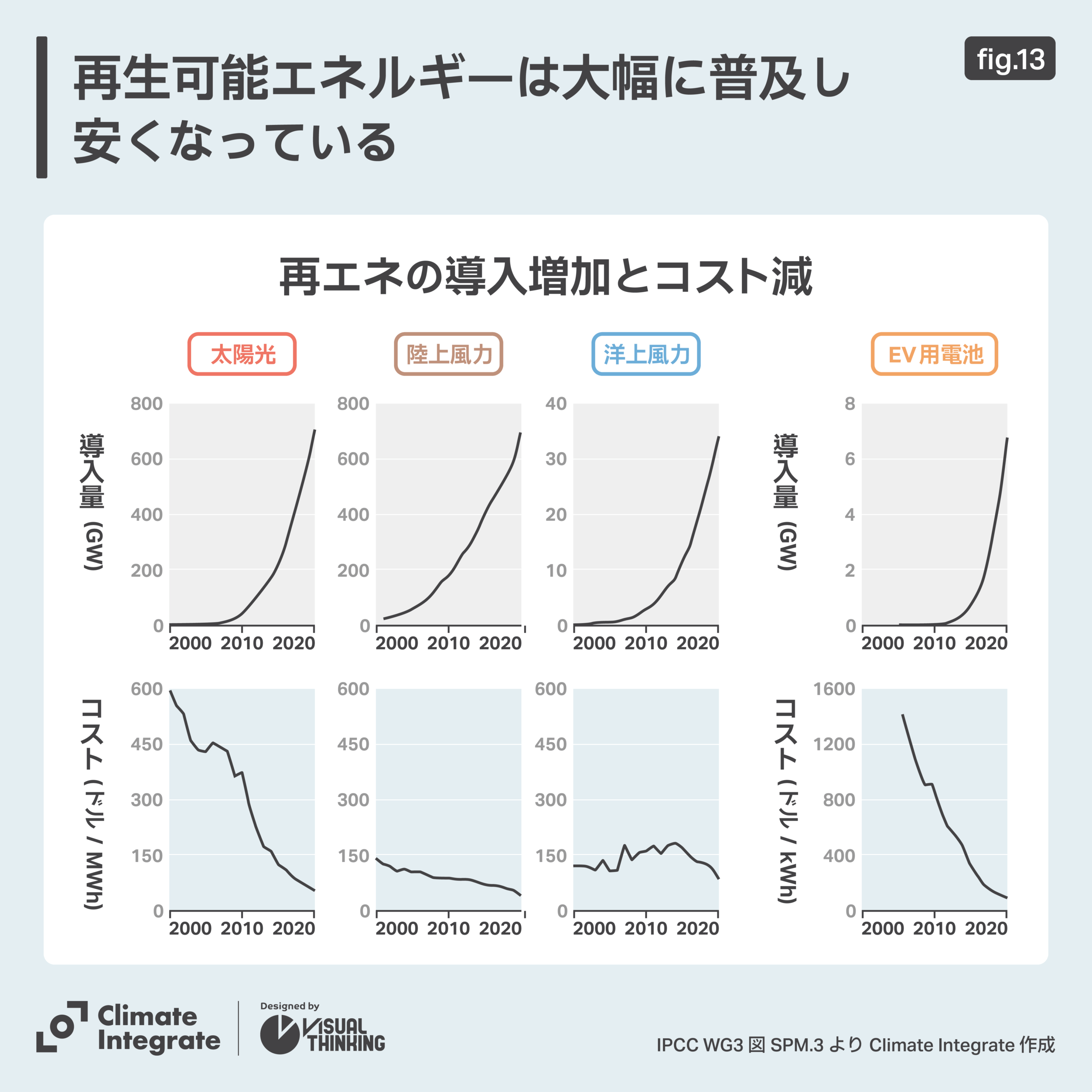

IPCC:再エネの導入増加とコスト減

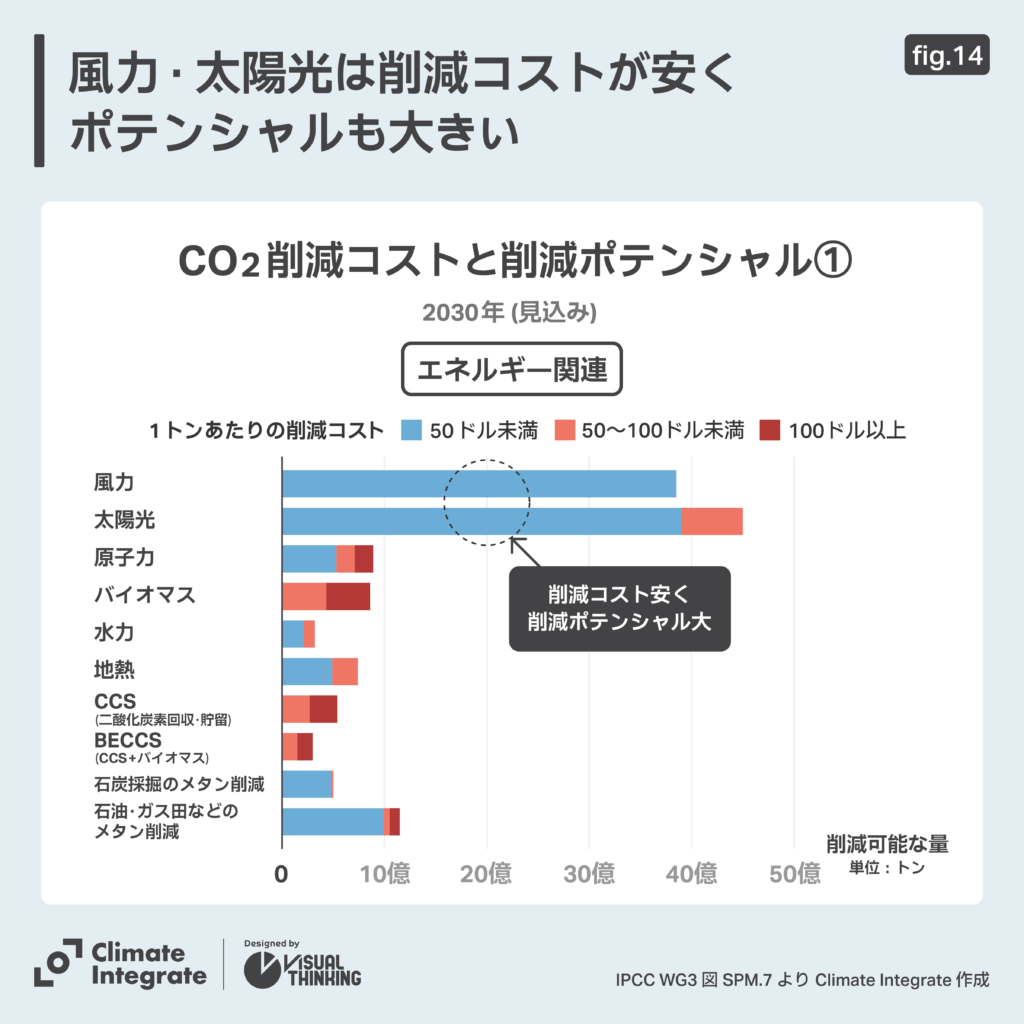

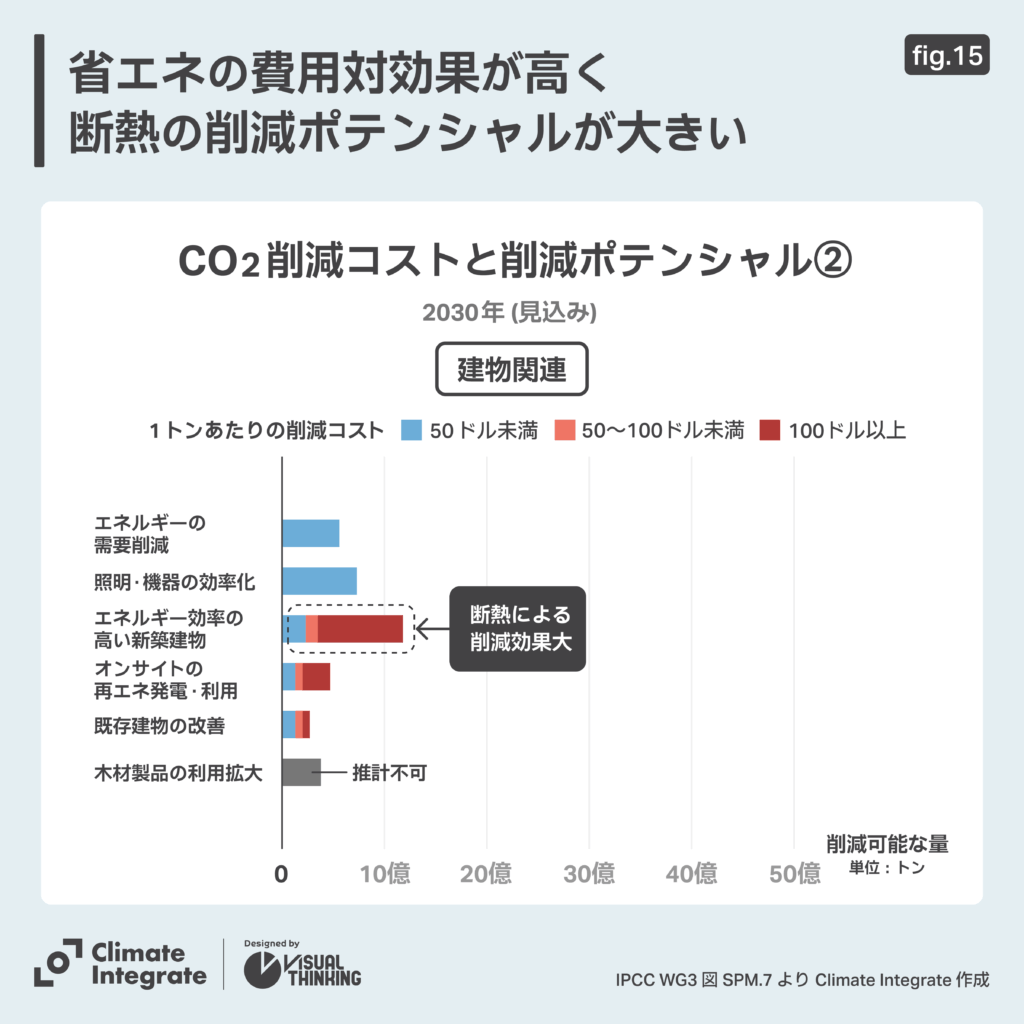

IPCC:CO2削減コストと削減ポテンシャル(エネルギー関連)

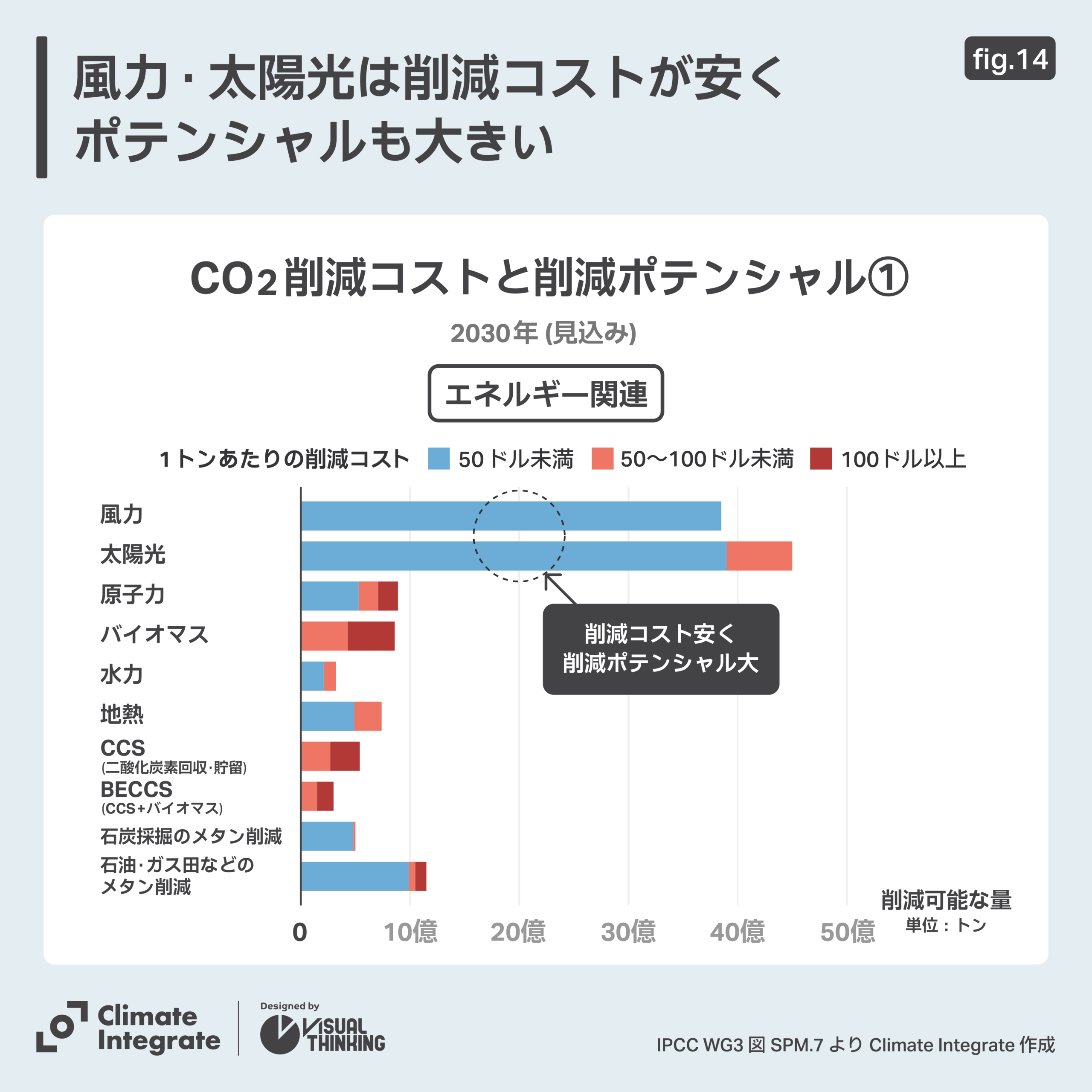

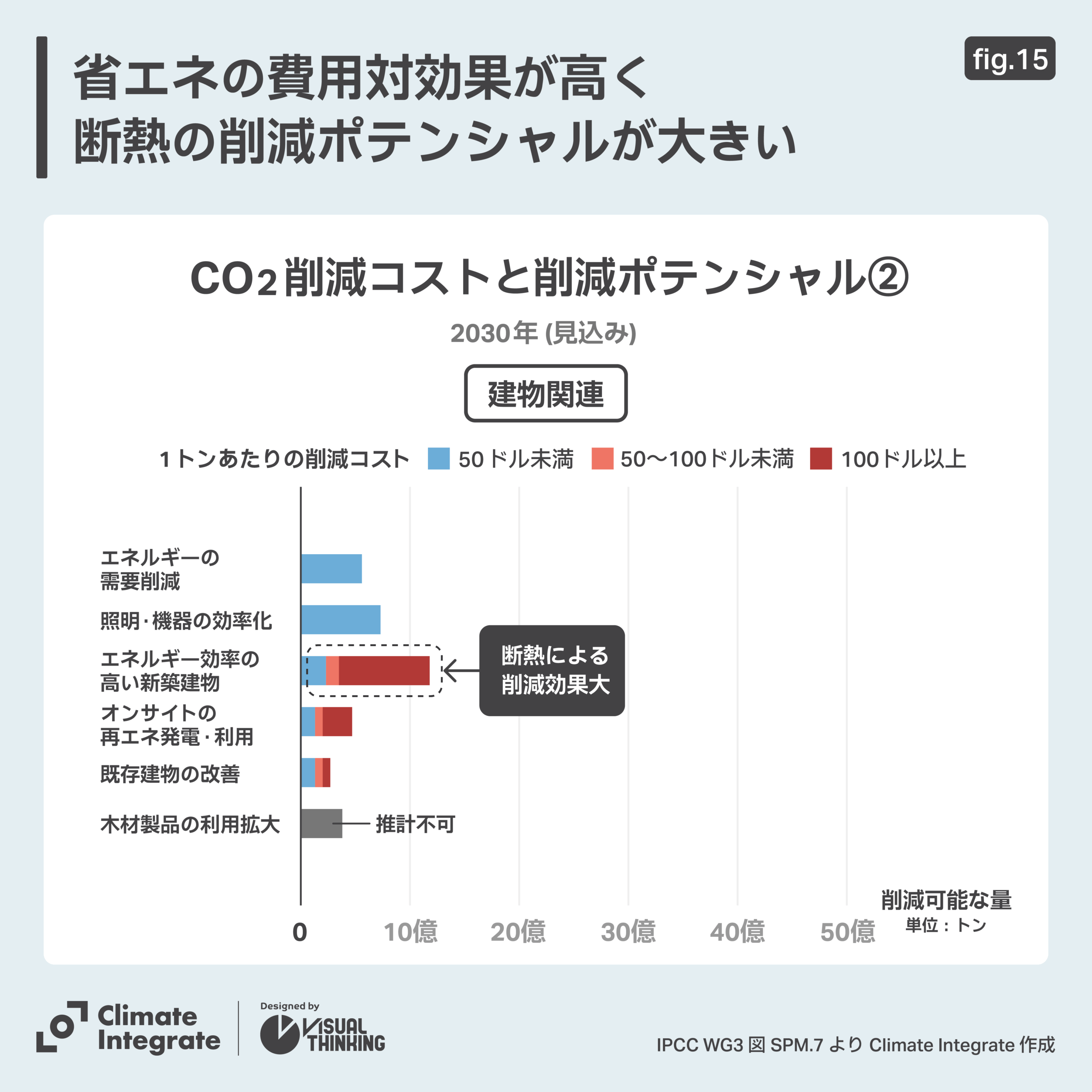

IPCC:CO2削減コストと削減ポテンシャル(建物関連)

IPCC:CO2削減コストと削減ポテンシャル(運輸・交通関連)

IPCC:CO2削減コストと削減ポテンシャル(産業関連)

IPCC:需要側の温室効果ガス削減対策(食)

IPCC:需要側の温室効果ガス削減対策 (製造品・モビリティ・住まい)

IPCC:需要側の温室効果ガス削減対策(電力)

プラネタリーバウンダリー

{kind=link}

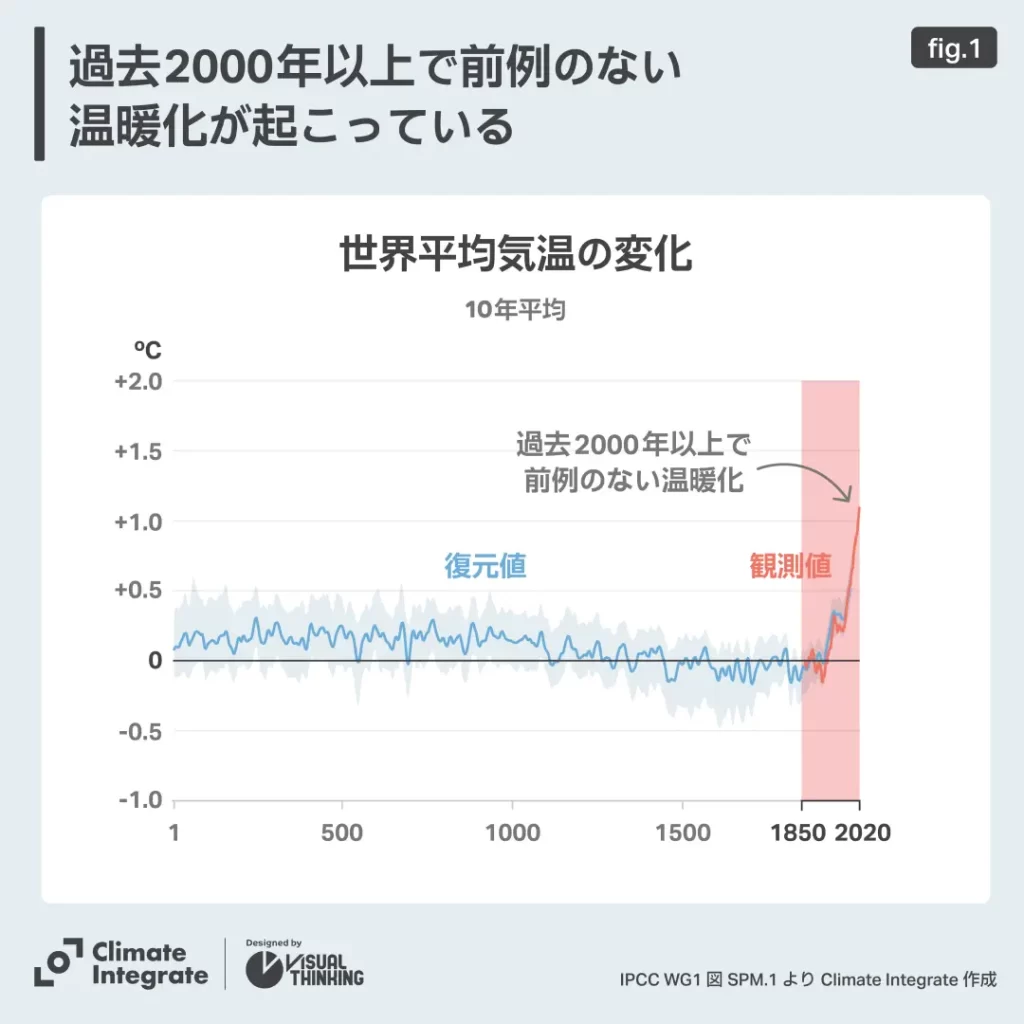

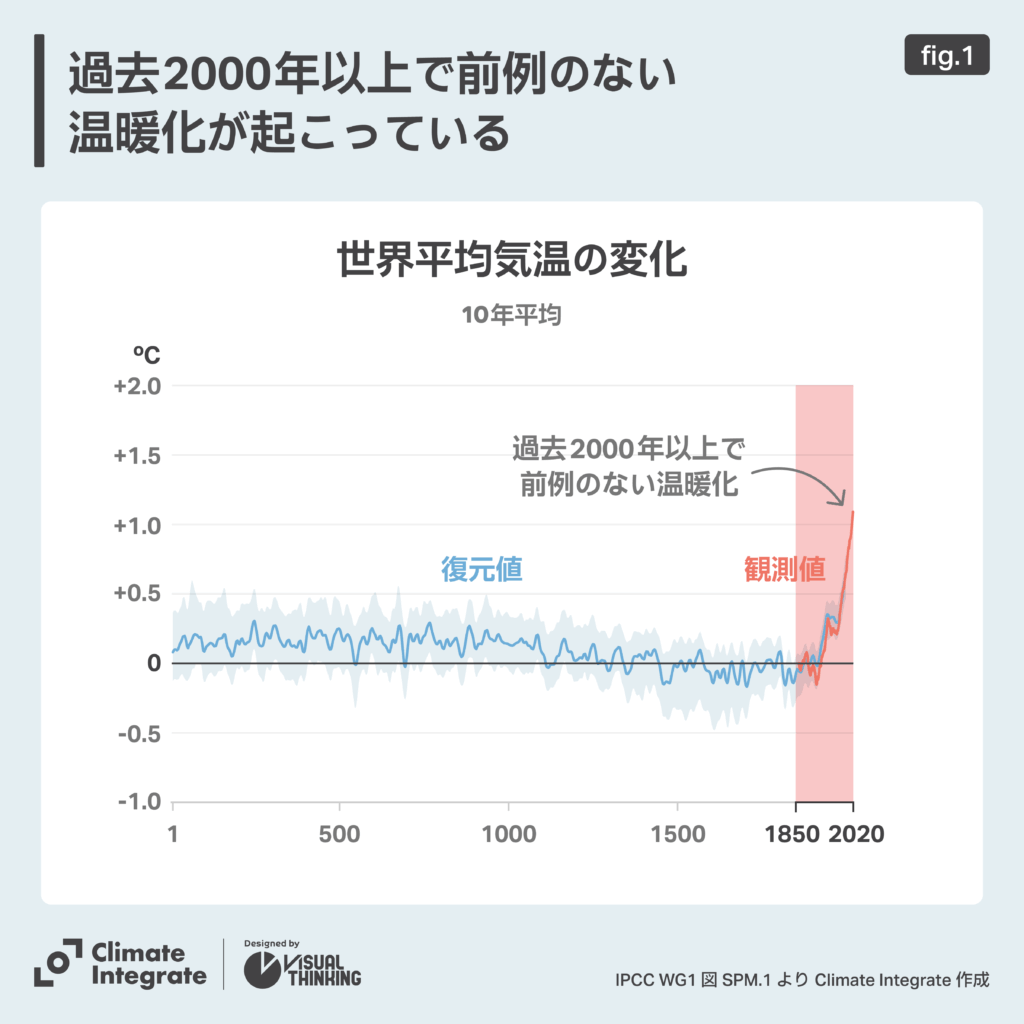

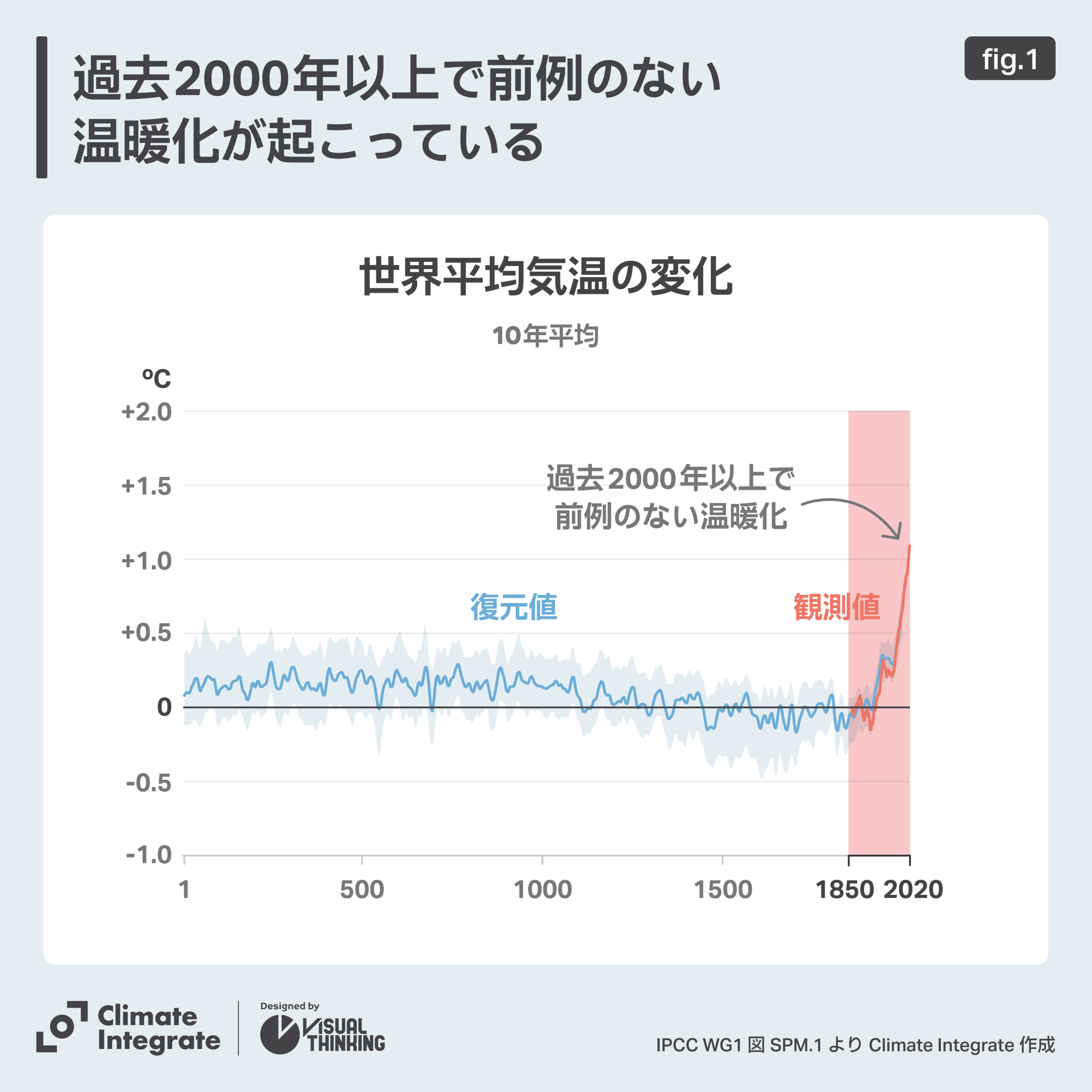

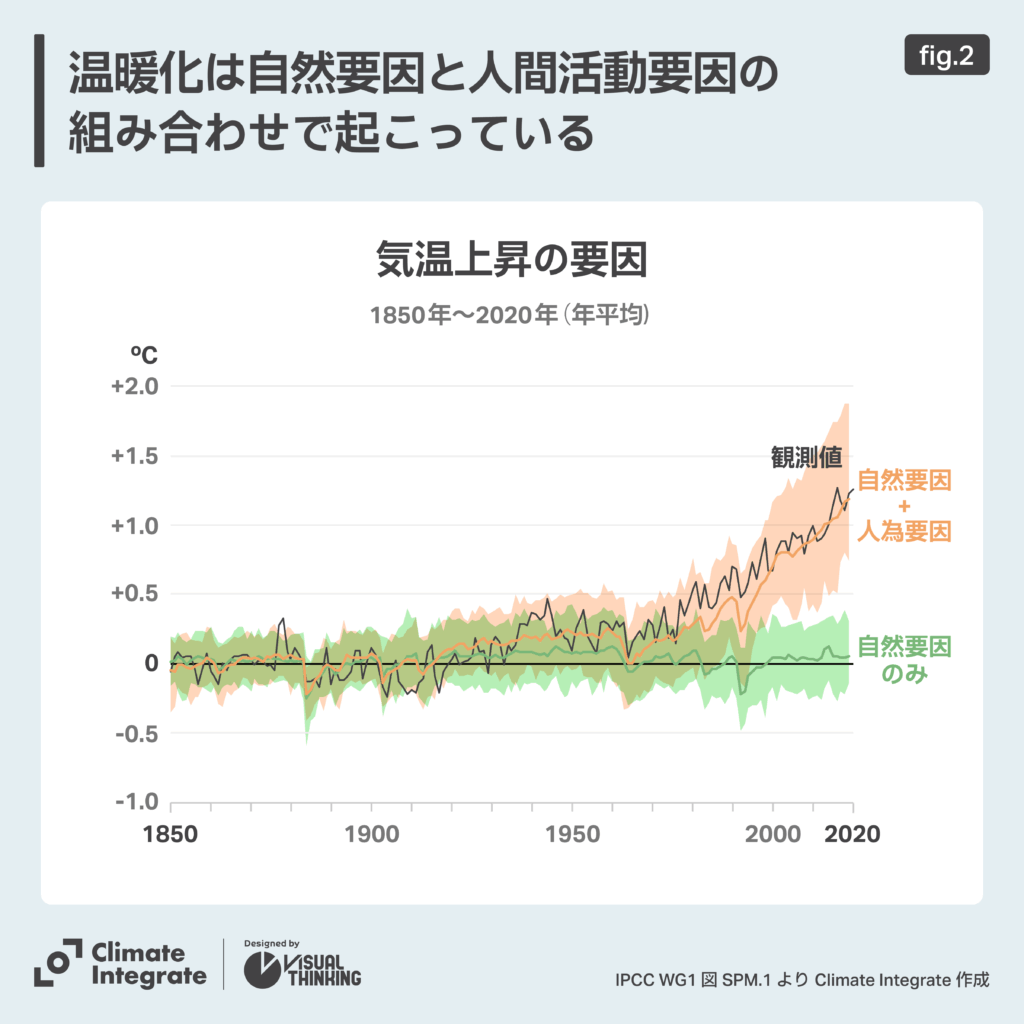

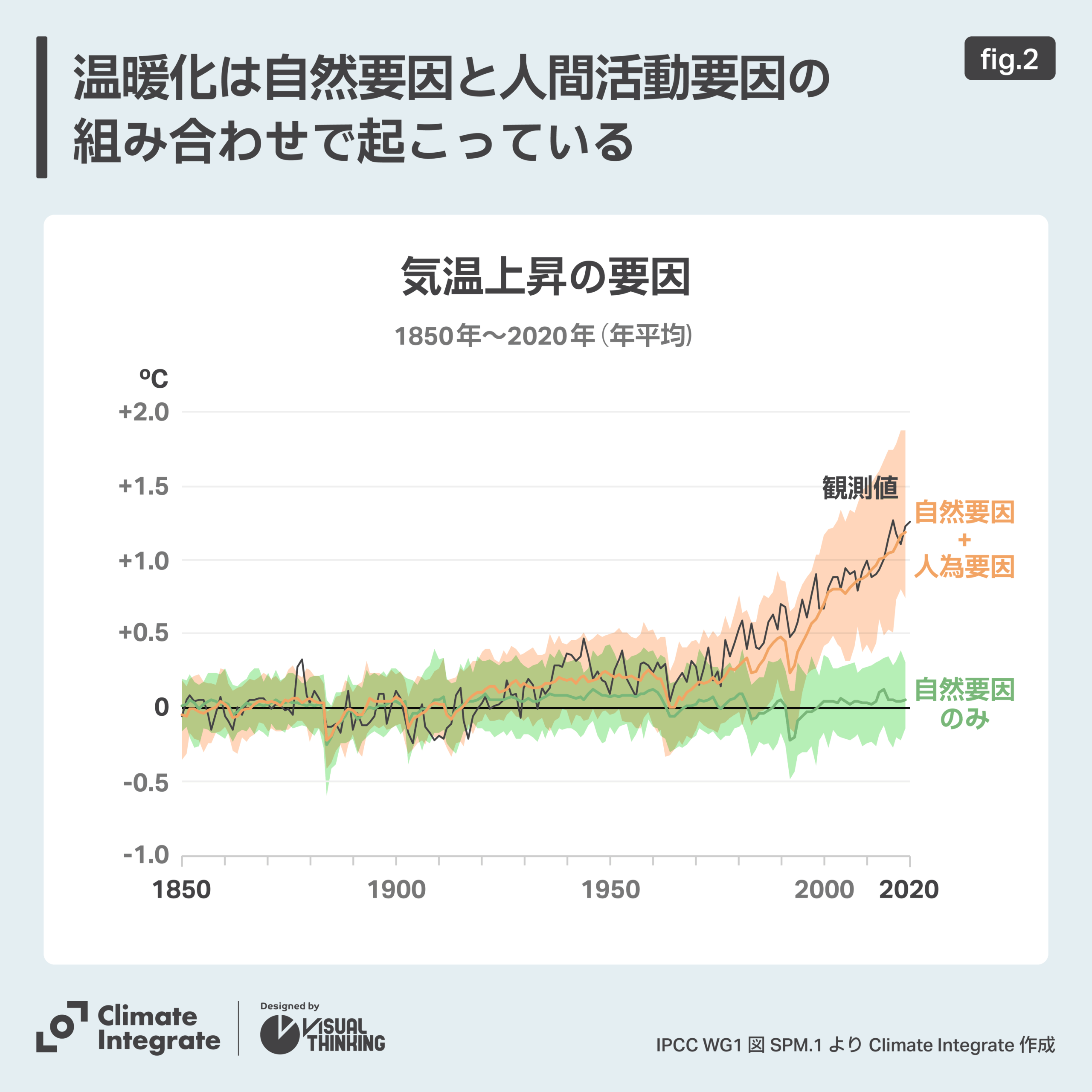

産業革命以降、人類が多くの二酸化炭素(CO2)などの温室効果ガスを排出してきたために、大気や海、陸地の温暖化が進み、深刻な気候変動が引き起こされています。世界の平均気温は、工業化前の水準(1850〜1900年)から今日(2011〜2020年)までに1.09℃上昇しました。このような温暖化は過去2000年以上で前例がありません。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

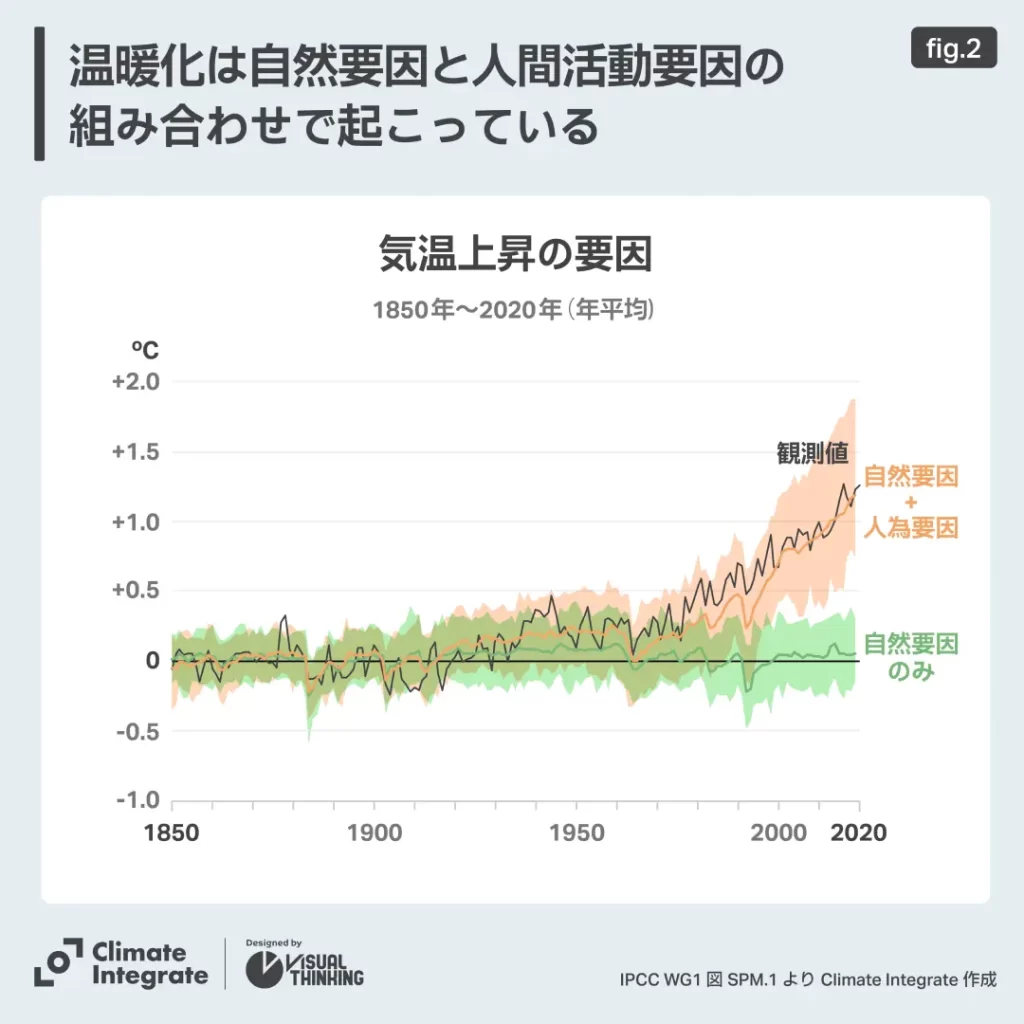

温暖化は、人間活動と自然要因の組み合わせで起きています。今起こっている地球温暖化は、自然の要因だけでは説明がつかず、人間活動による要因と合わせて初めて説明ができるものです。つまり、人間の活動が原因だということは疑う余地がありません。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

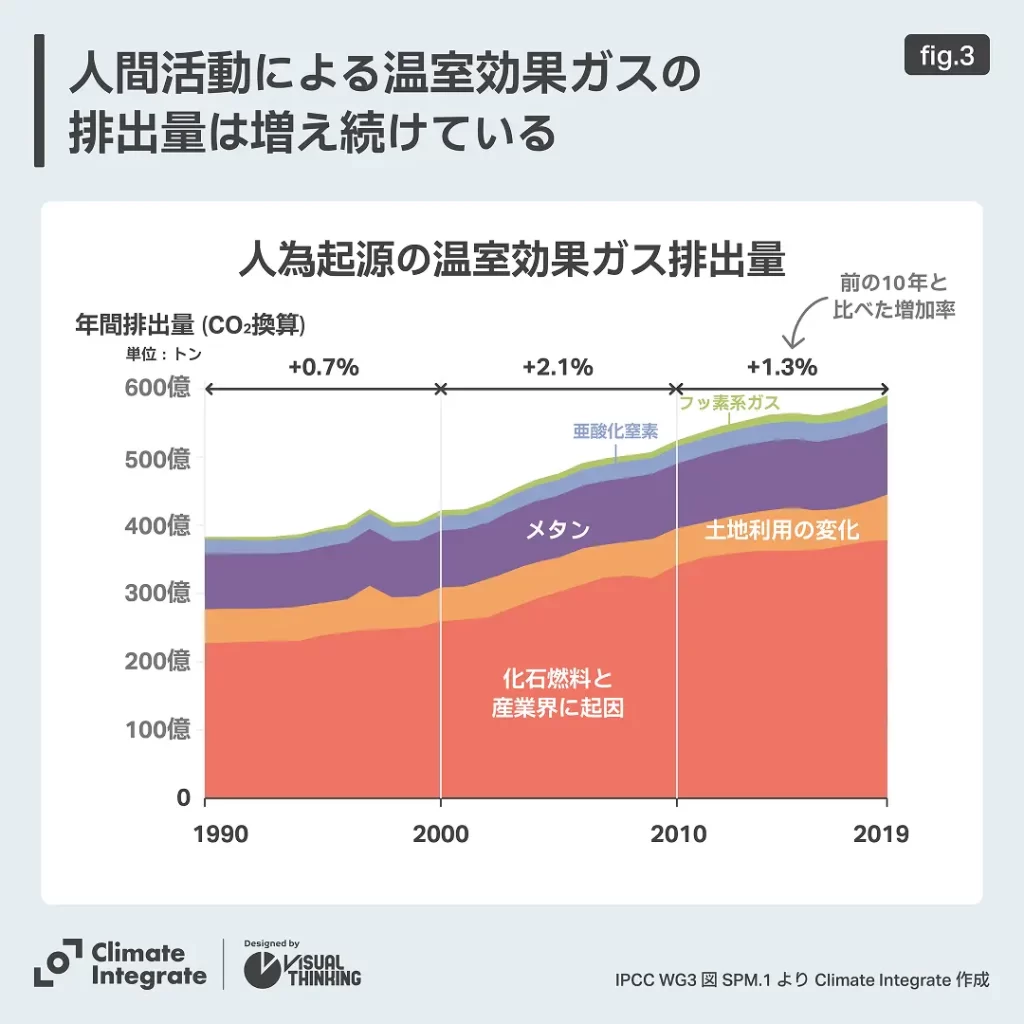

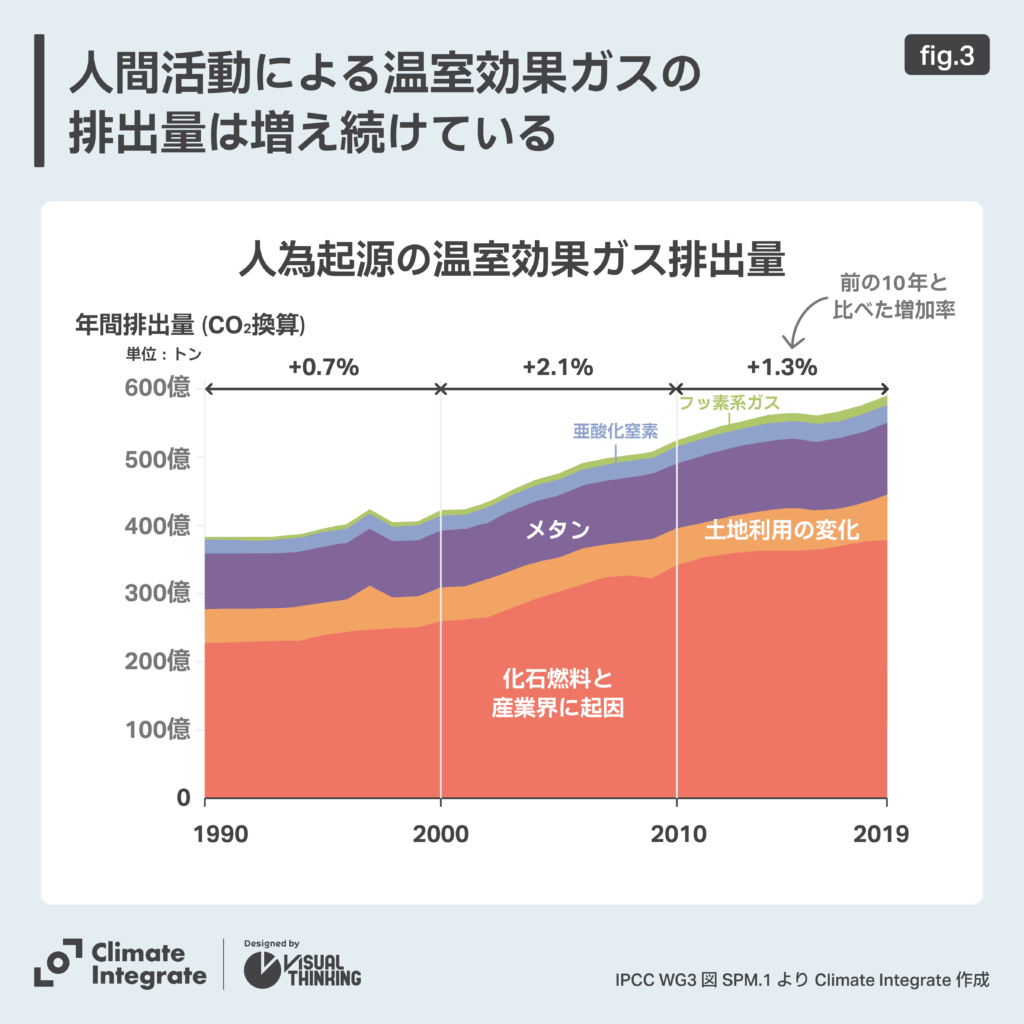

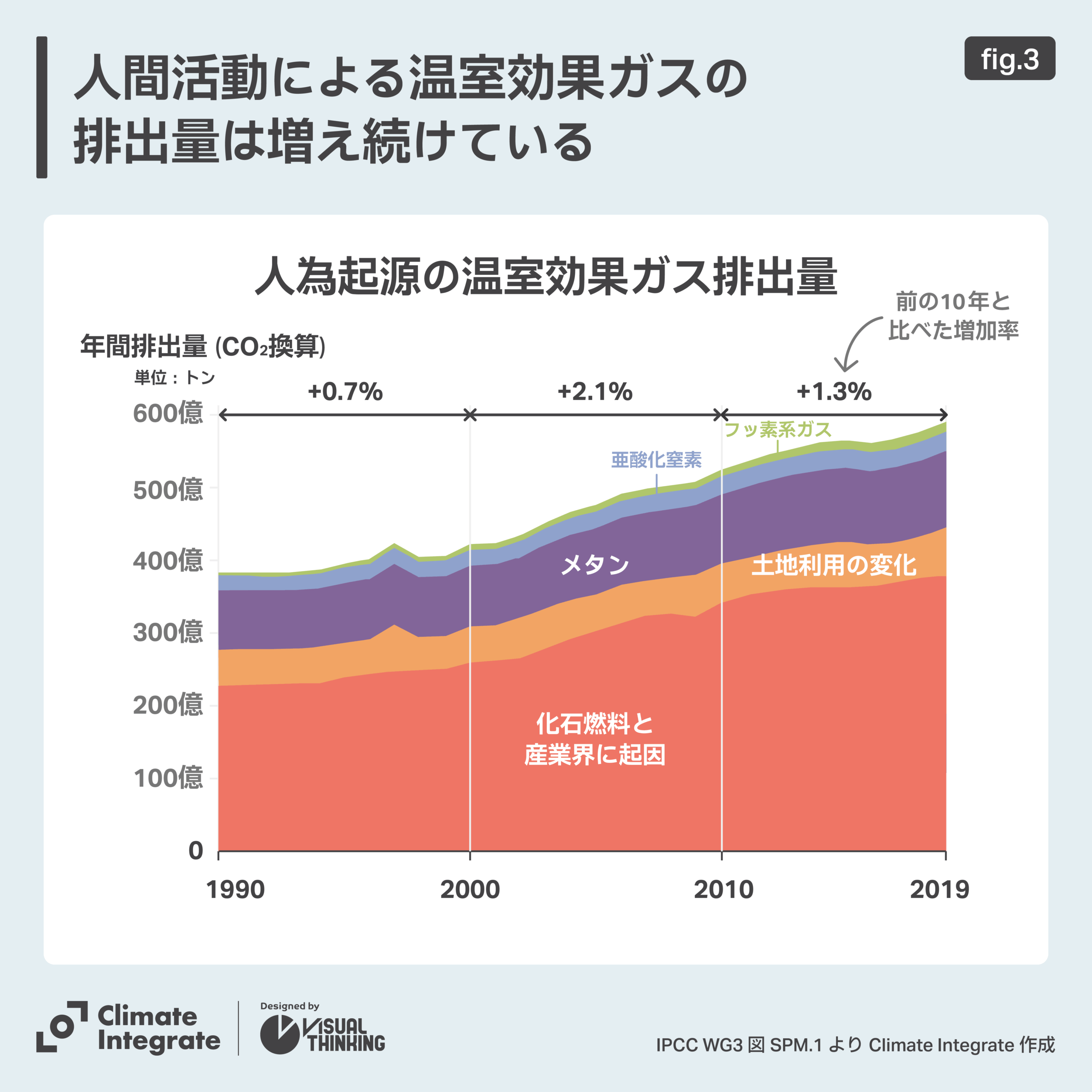

人間活動による温室効果ガスの排出量は、現在も増え続けています。

2019年の世界全体の温室効果ガス排出量は590億トンで、1990年と比べると54%、2010年と比べると12%も増加しています。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

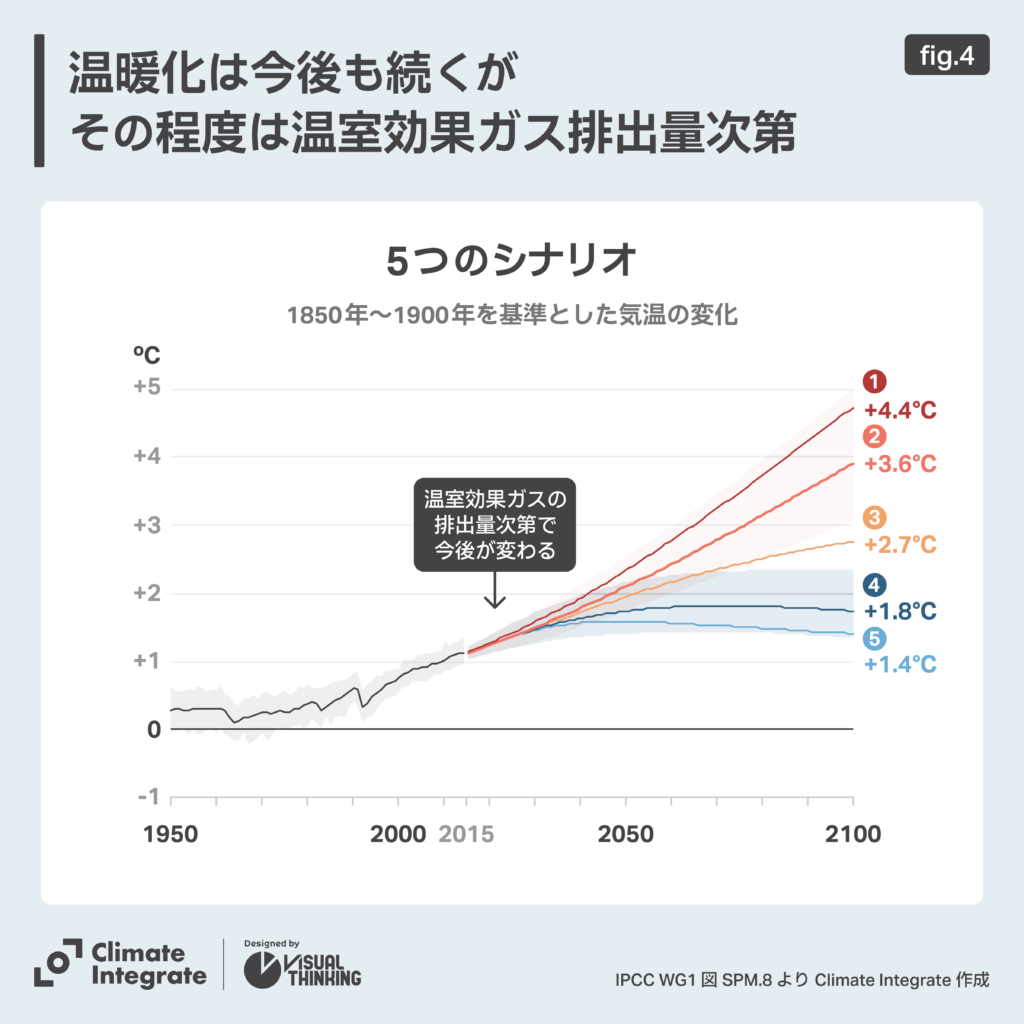

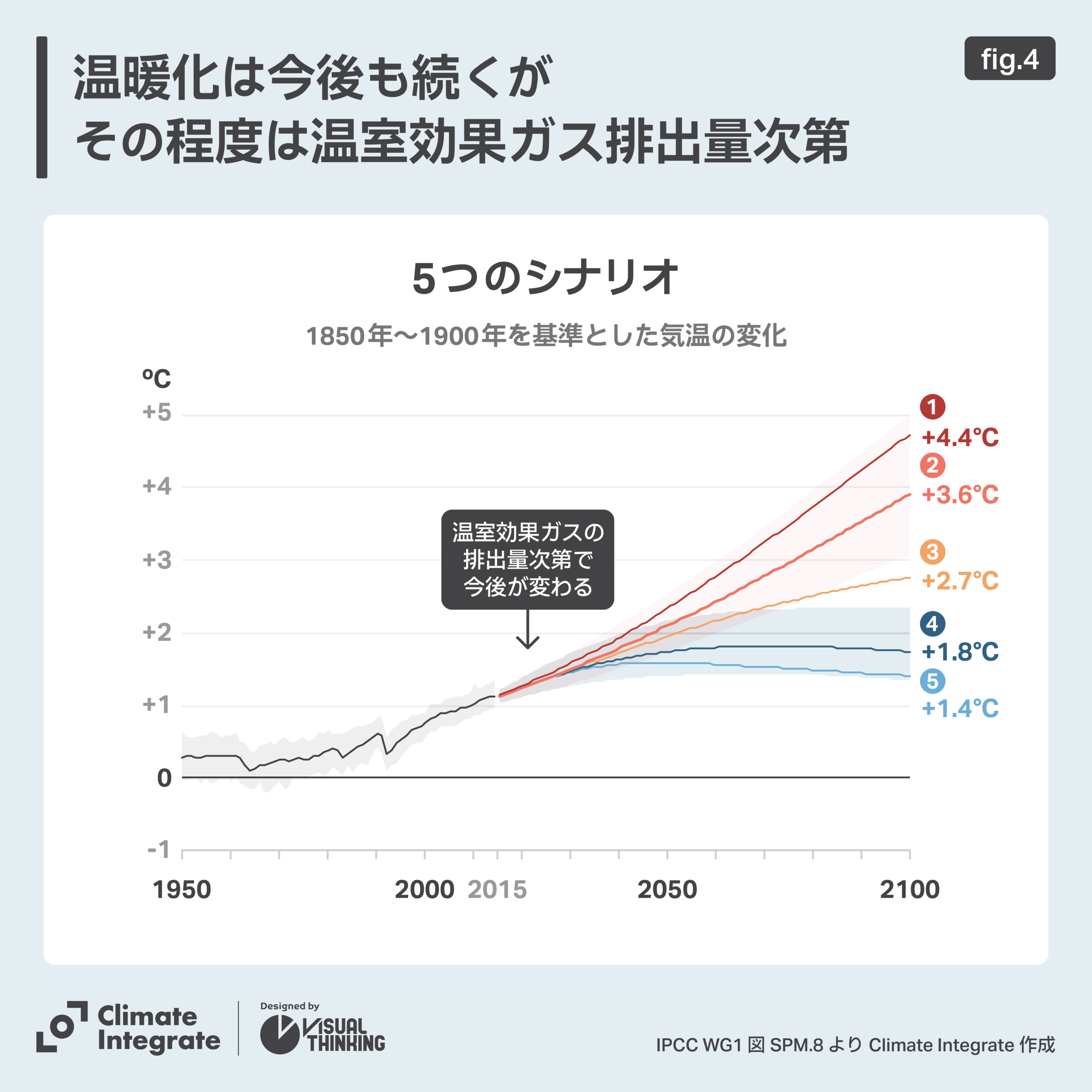

温暖化は今世紀半ばまで止まりません。ただし、どこまで進むかはこれからの温室効果ガスの排出量次第です。これからも大量の排出を続ければ、地球の気温は大きく上昇してしまいます。5つの将来シナリオのうち温室効果ガス排出量が一番少ないシナリオでは、1.5℃の地球温暖化の水準に抑えることができます。それよりも排出量が多くなると2℃以上になり、一番多いシナリオでは4.4℃まで温暖化してしまいます。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

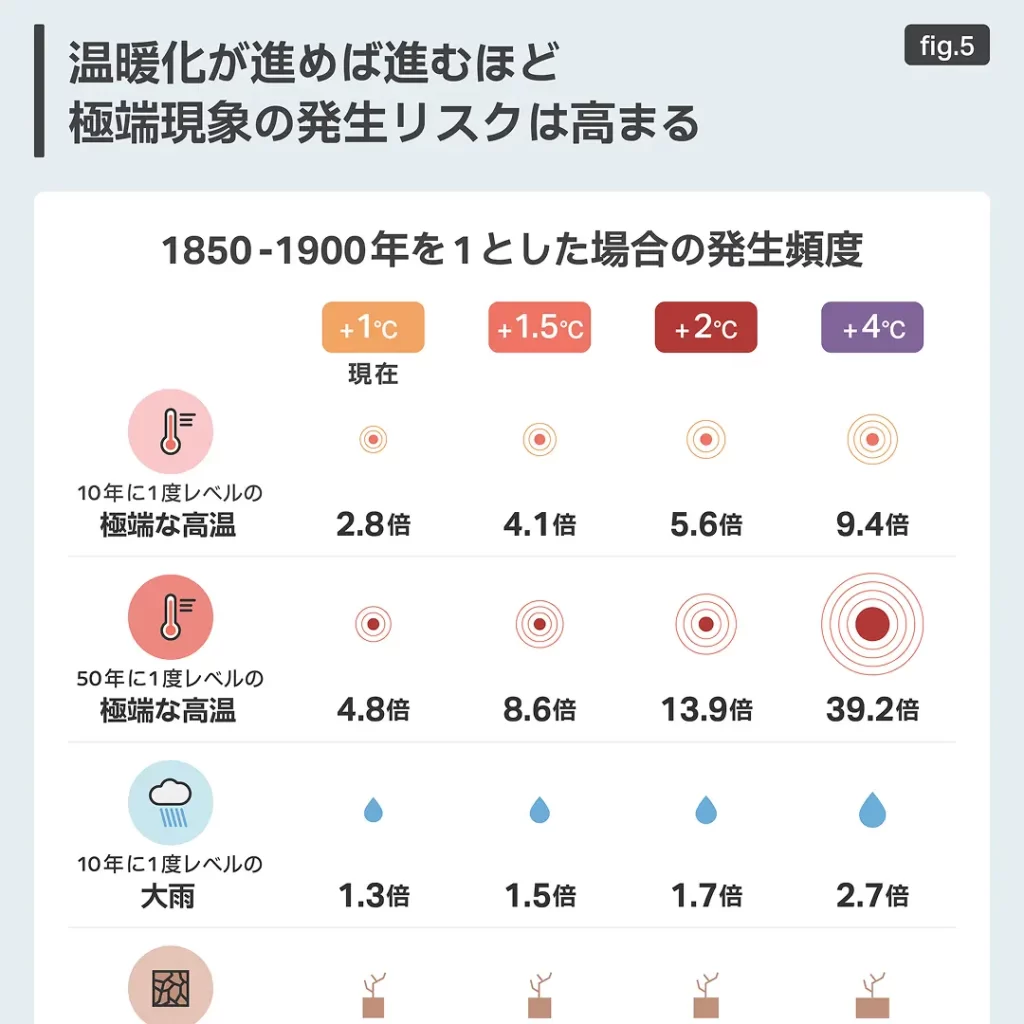

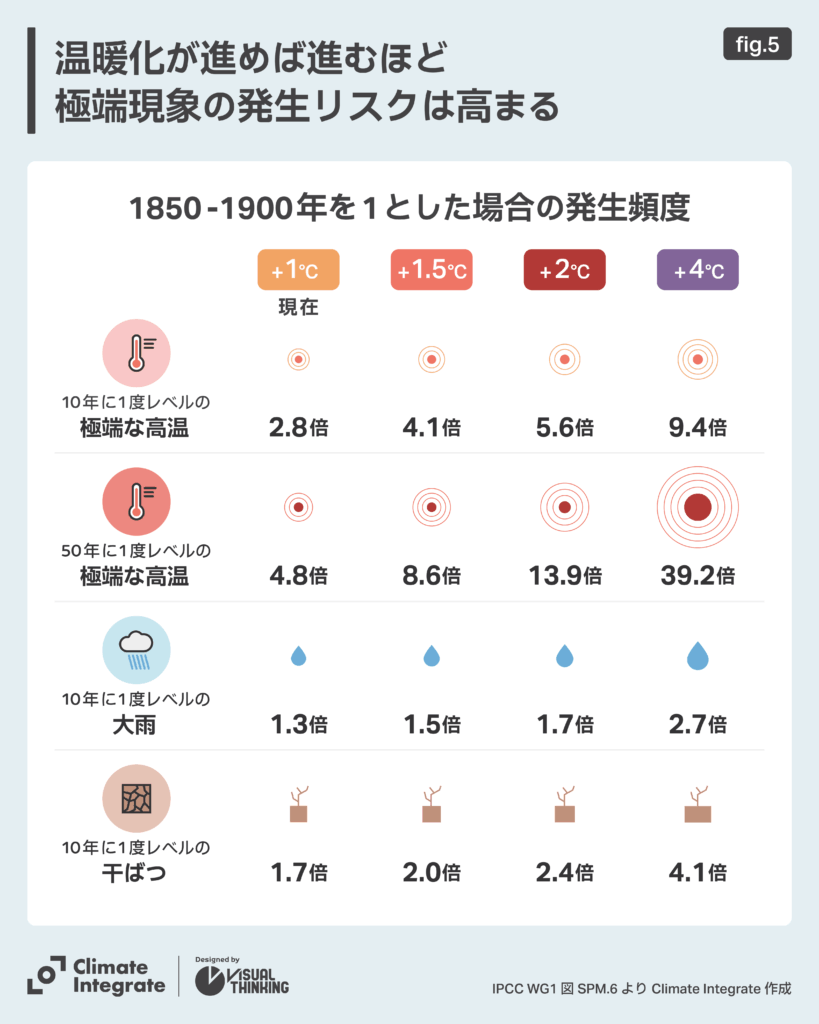

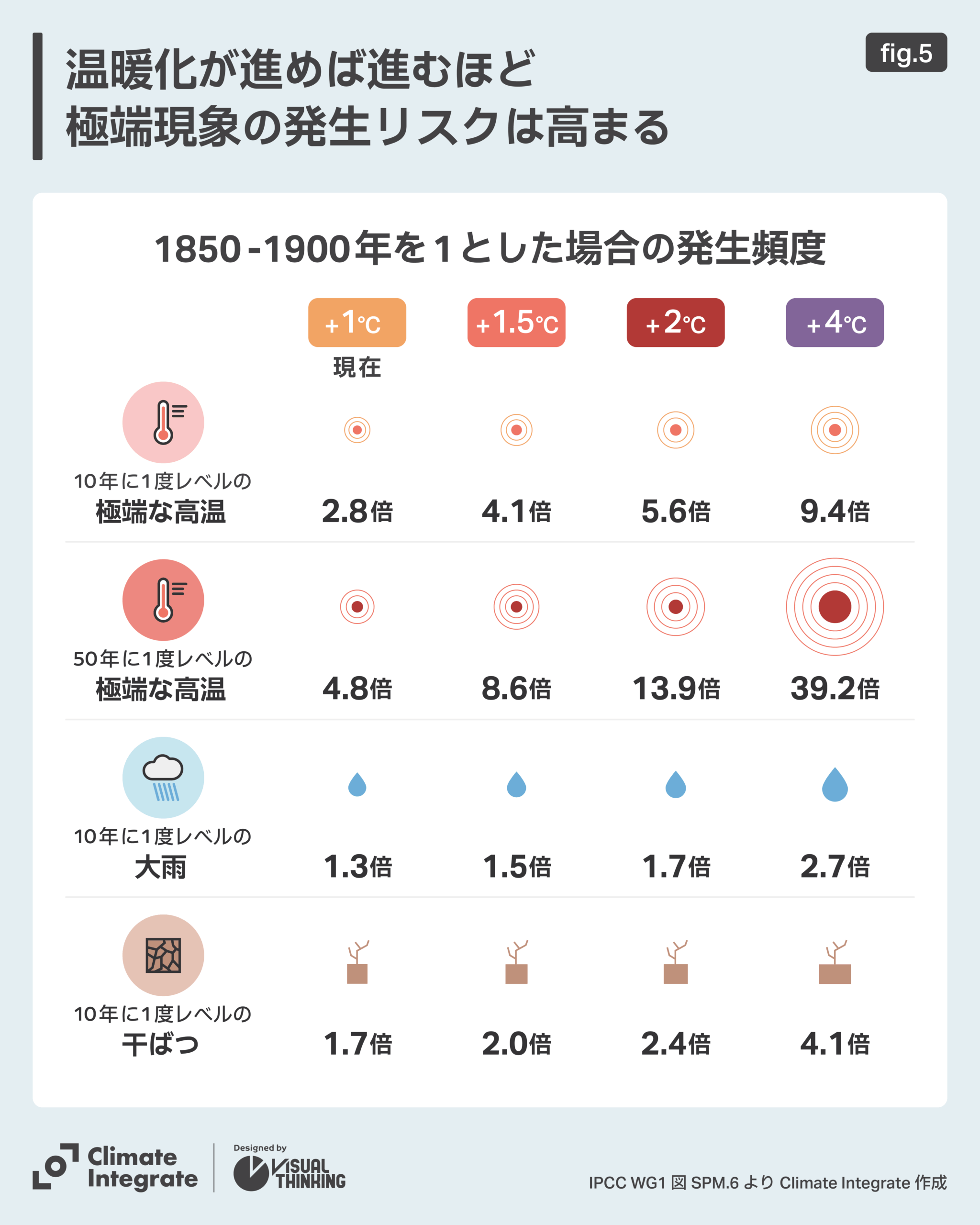

温暖化が進めば、地域の平均気温や降水量、土壌水分が大きく変化し、熱波や洪水、干ばつなどの異常気象がもっと激しく頻繁に起こるようになります。1℃の温暖化ですでに世界のあらゆる場所で影響が出ていますが、1.5℃、2℃、4℃と気温が高くなればなるほど極端な高温、大雨、干ばつの発生リスクが高まり、もっと深刻になっていきます。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

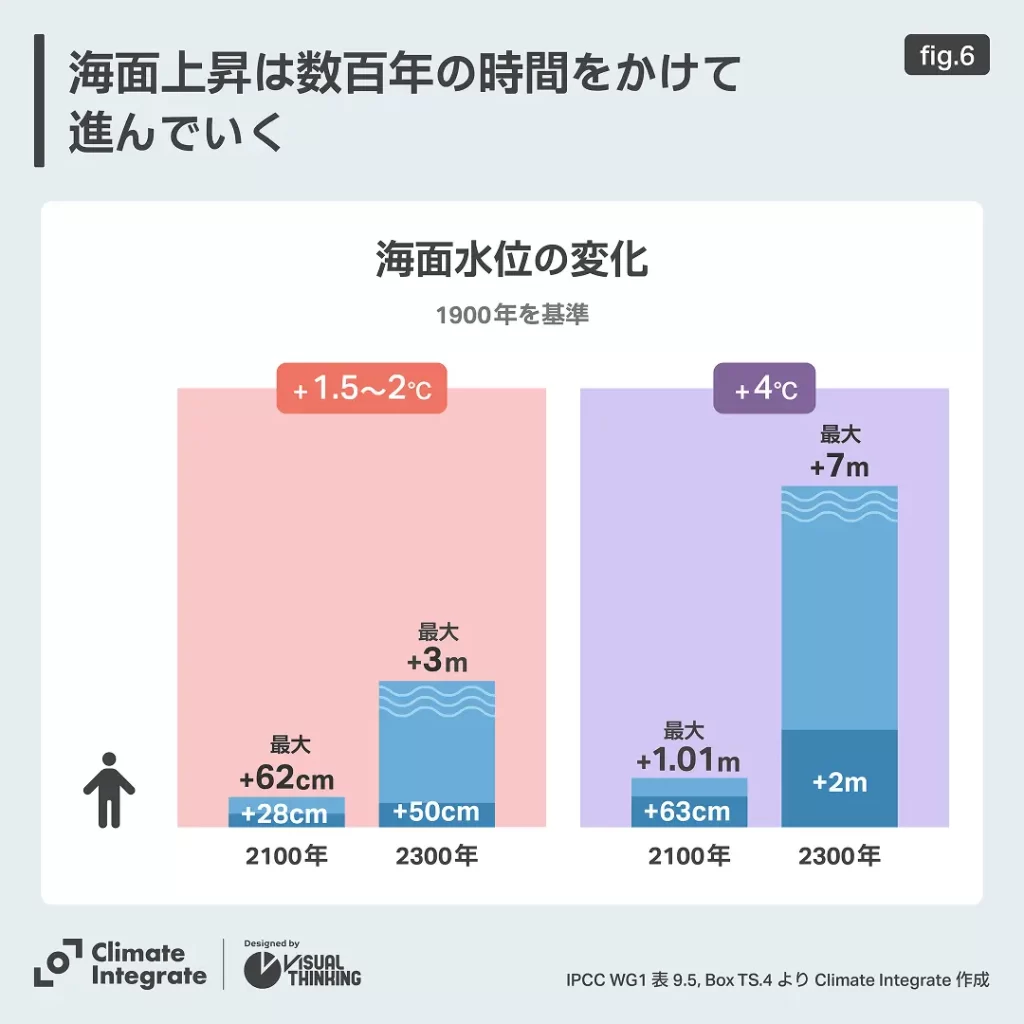

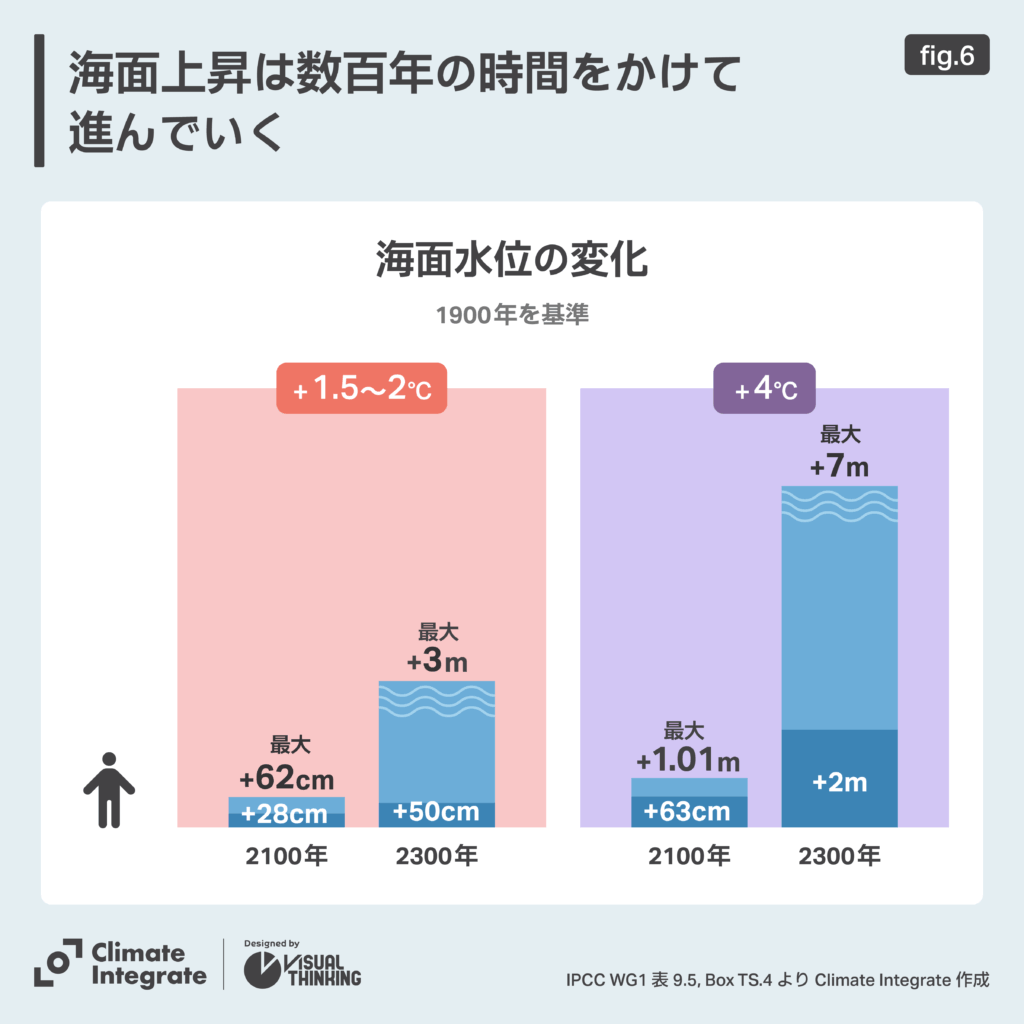

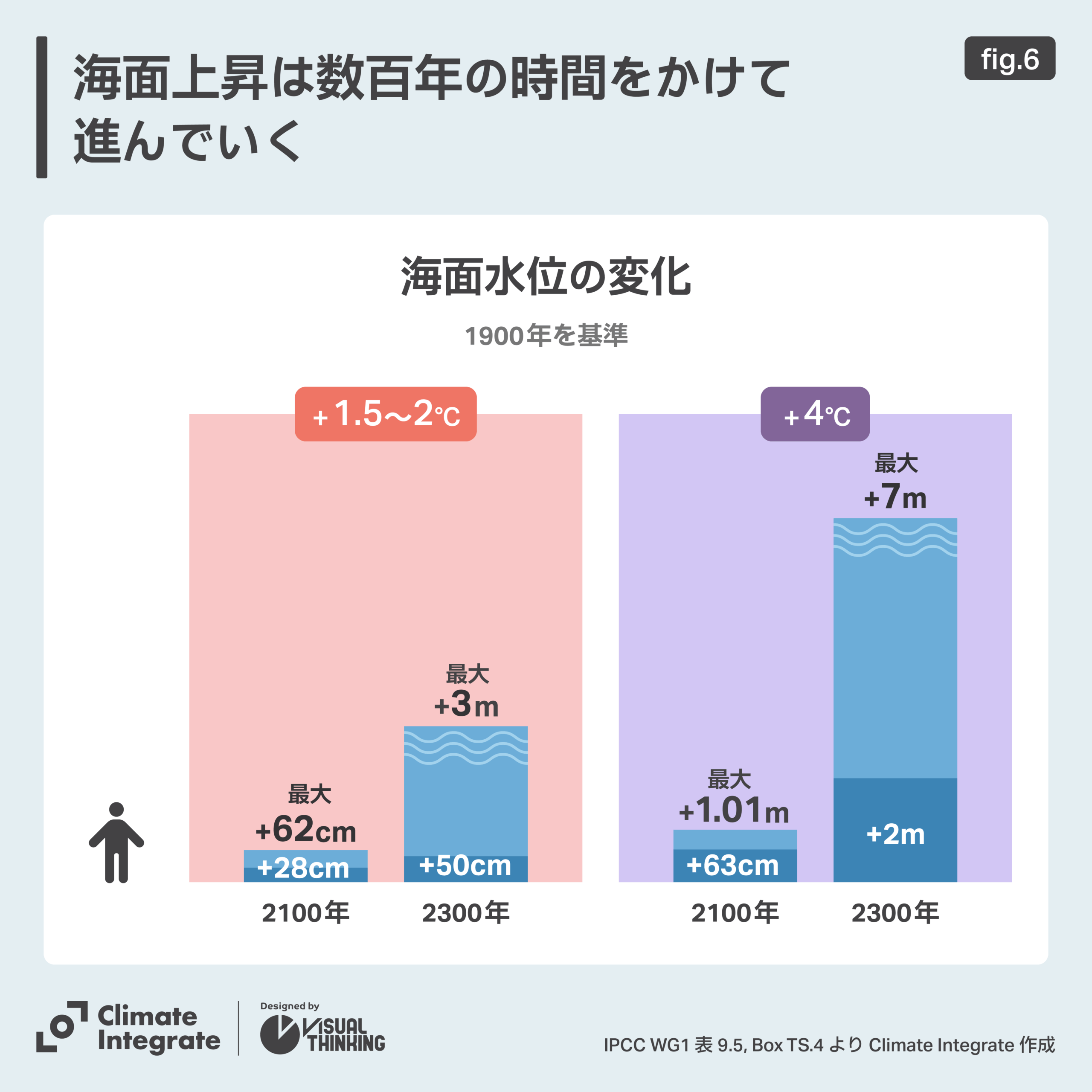

海や氷床の変化は、100年から1000年の時間をかけてゆっくり進み、長期間止まりません。山岳や極域の氷河、永久凍土の融解、グリーンランドの氷床の減少、海面上昇などは、数百年以上続きます。

2300年の海面水位は、温室効果ガス排出が少ない場合には50cm〜3m、排出が多い場合には2〜7mにも及びます。影響や被害を小さく抑えるためには、気温上昇を低い水準で止めておかなければなりません。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

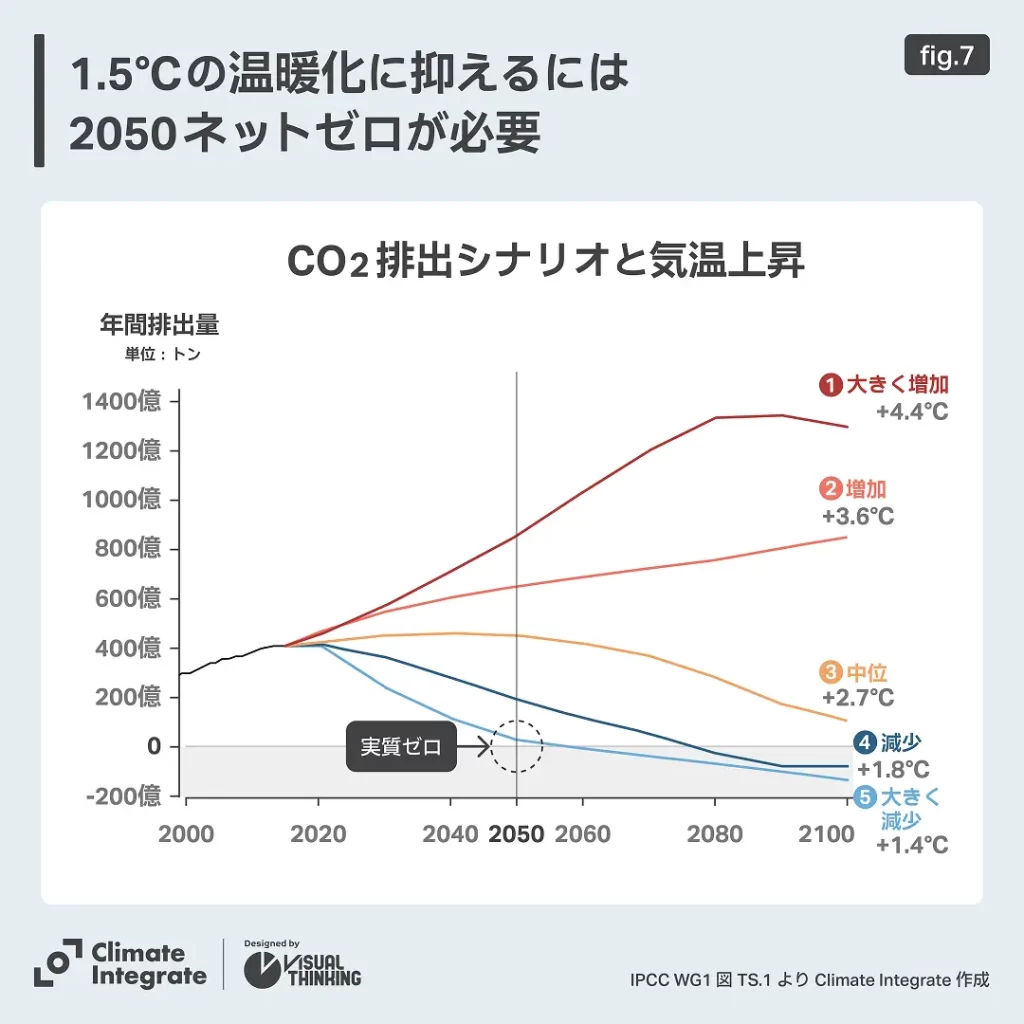

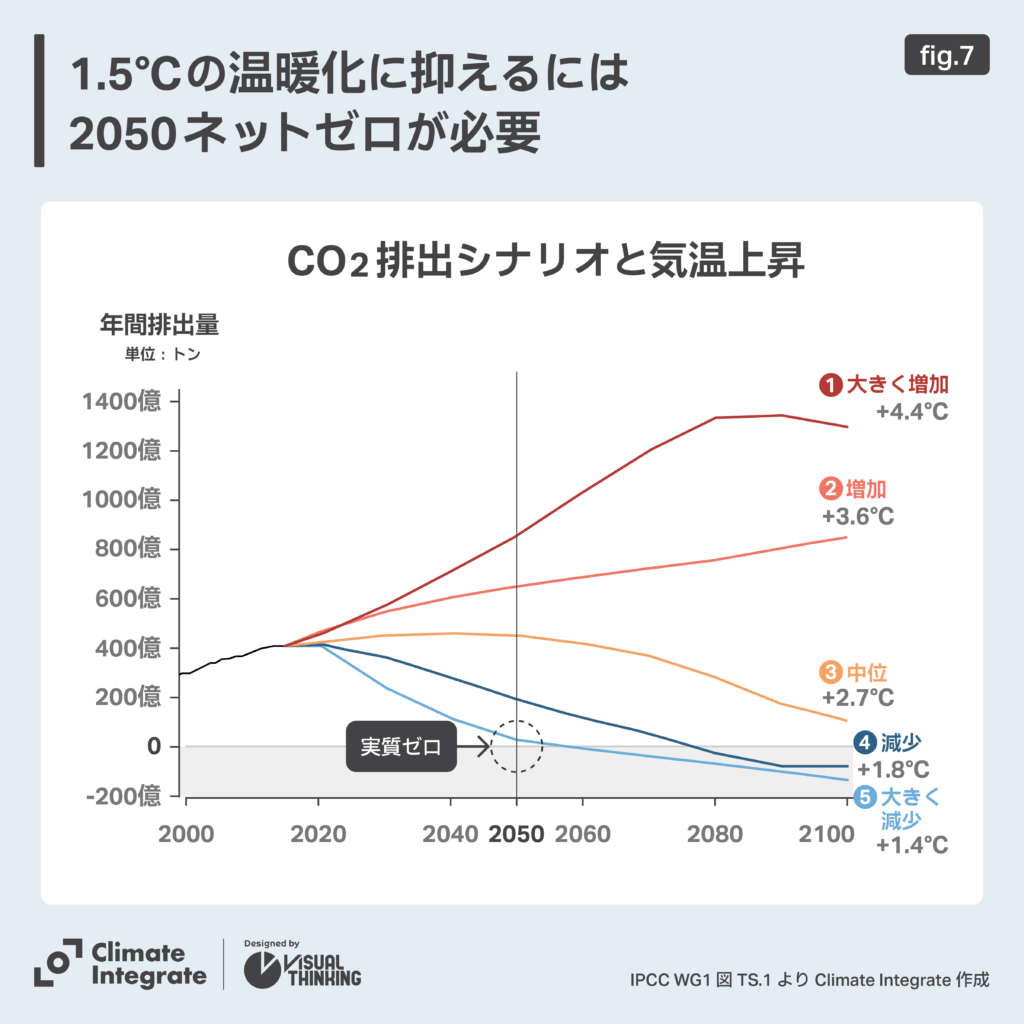

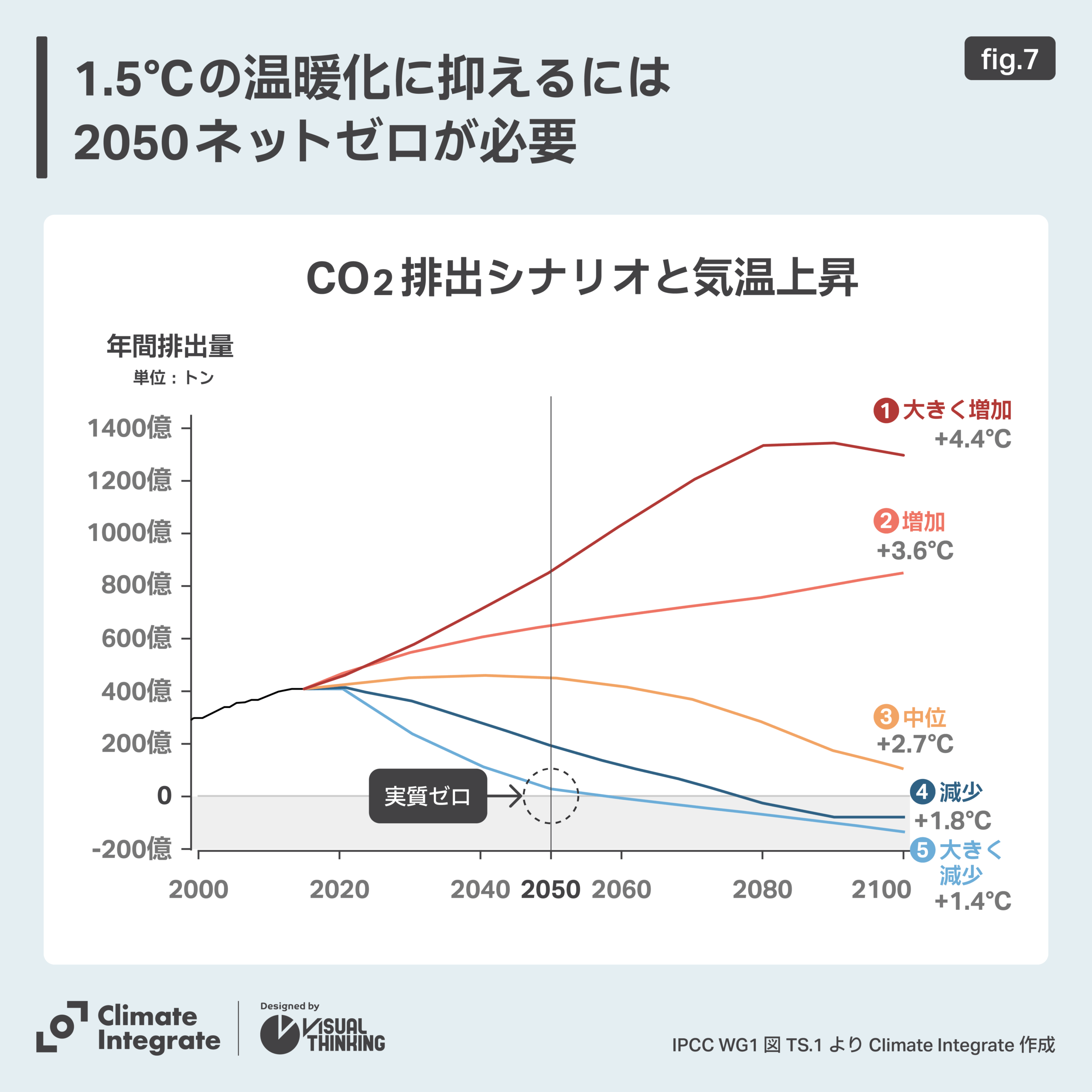

地球温暖化は、過去から現在までのCO2の排出の累積量に応じて進行します。気温上昇を抑制するためには、CO2の排出量を一定量に止める必要があります。1.5℃の温暖化に抑える場合、CO2は世界全体であと3000億〜4000億トン(87%〜67%の確率)しか排出できません(残余カーボンバジェット)。2023年の世界の排出量は約500億トンを超えており、このままでは数年以内にその量を超えてしまいます。1.5℃に抑制するためには、2030年にはCO2排出量を半分に、2050年には実質的にゼロ(ネットゼロ)にする必要性があります。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

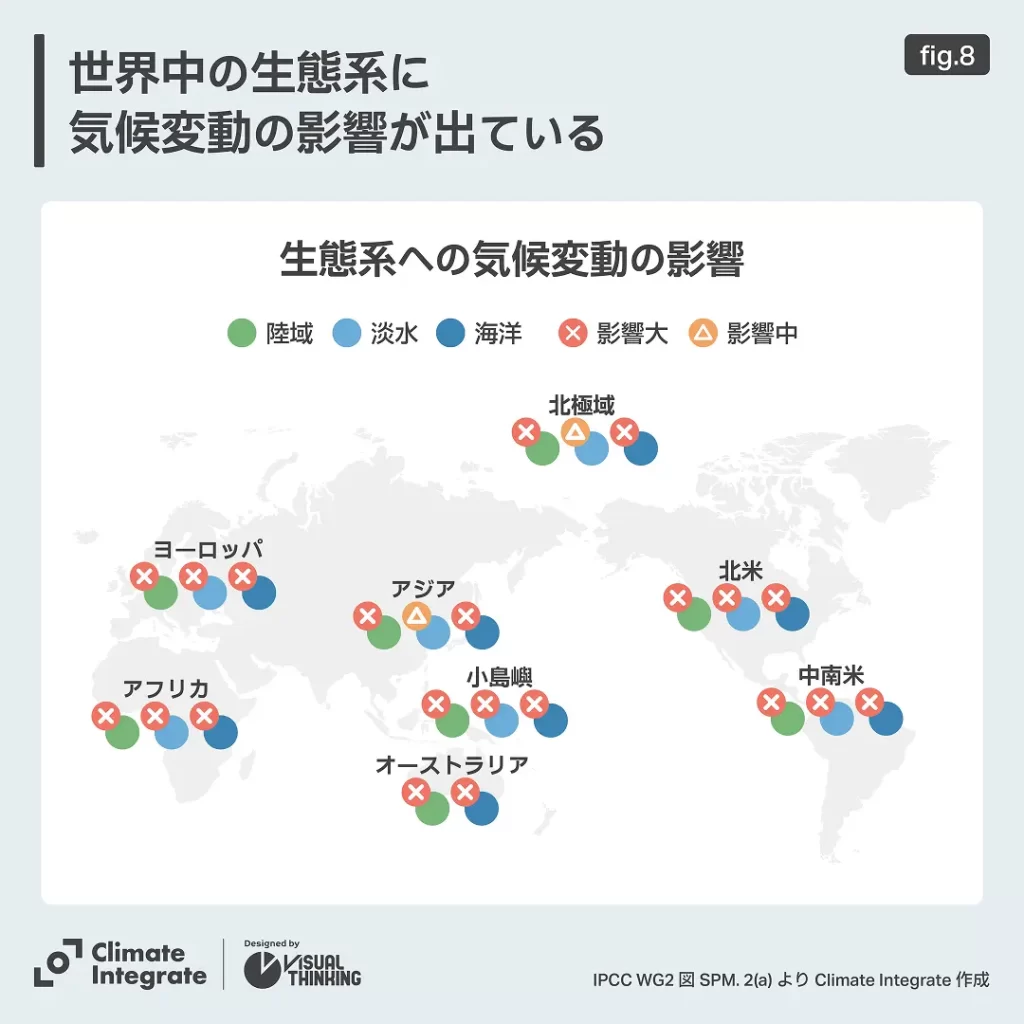

気候変動は、陸地や淡水、沿岸や海の生態系に重大な損害やあと戻りができない損失を引き起こしています。その影響の範囲や規模は、以前よりも大きくなっています。例えば、世界全体で評価された種のうち約半数が、北極や南極に近い高緯度の方向に移動し、陸地ではより高い標高へ移動しています。また、極端な暑さの規模が大きくなることによって、数百もの種が局所的に失われ、陸や海での生き物の大量死なども招いています。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

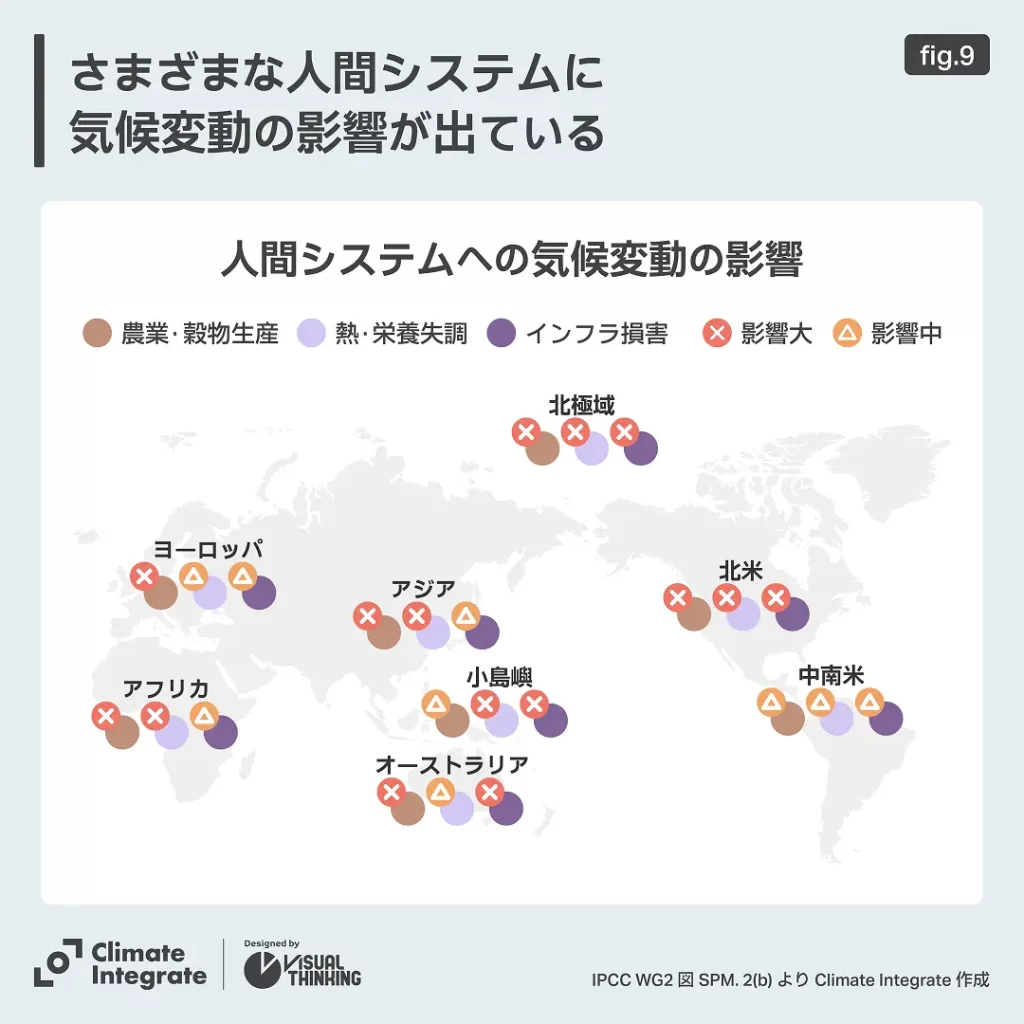

気候変動は、人間にも大きな影響を及ぼします。暑さや熱に関連する極端な現象が、死亡や病気を引き起こしています。 その被害は、地域によって大きく異なり、なかでも世界の約33億〜36億人が、気候変動に対して非常に弱い立場に置かれています。雪解け水に依存する地域では、2℃の気温上昇で農業に利用できる水の量が20%減少してしまい、サハラ以南のアフリカ・南アジア・中南米・小さな島に住む人々は、食料不足で栄養失調を引き起こす可能性があります。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

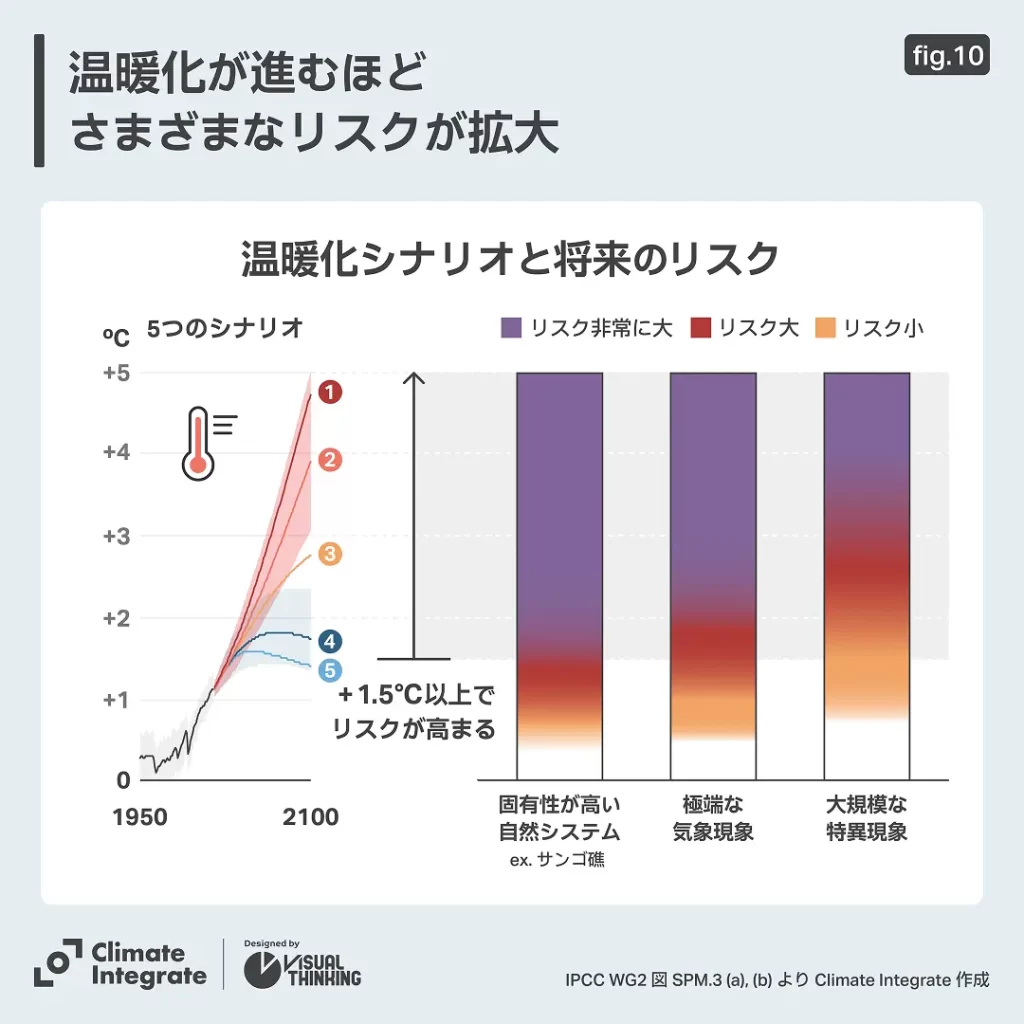

温暖化が進むほど、気候災害が増加し、生態系と人間システムへのさまざまな悪影響と損失と被害は拡大し、また、悪影響に対処できないと、さまざまなリスクが高まります。1.5℃の温暖化では、固有性が高い自然システムが受ける影響やリスクが非常に高くなります。サンゴ礁の死滅は、以前報告されていたより早まっています。2℃の温暖化で、熱波や豪雨などの極端な気象現象のリスクが非常に高くなり、3℃を超えると、大規模な特異現象が深刻さを増します。今世紀中に一時的にでも1.5℃を上回る温暖化が起きると、レジリエンス(復元する力)が低い山岳地域や極域などは取り返しのつかない影響を受けてしまいます。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

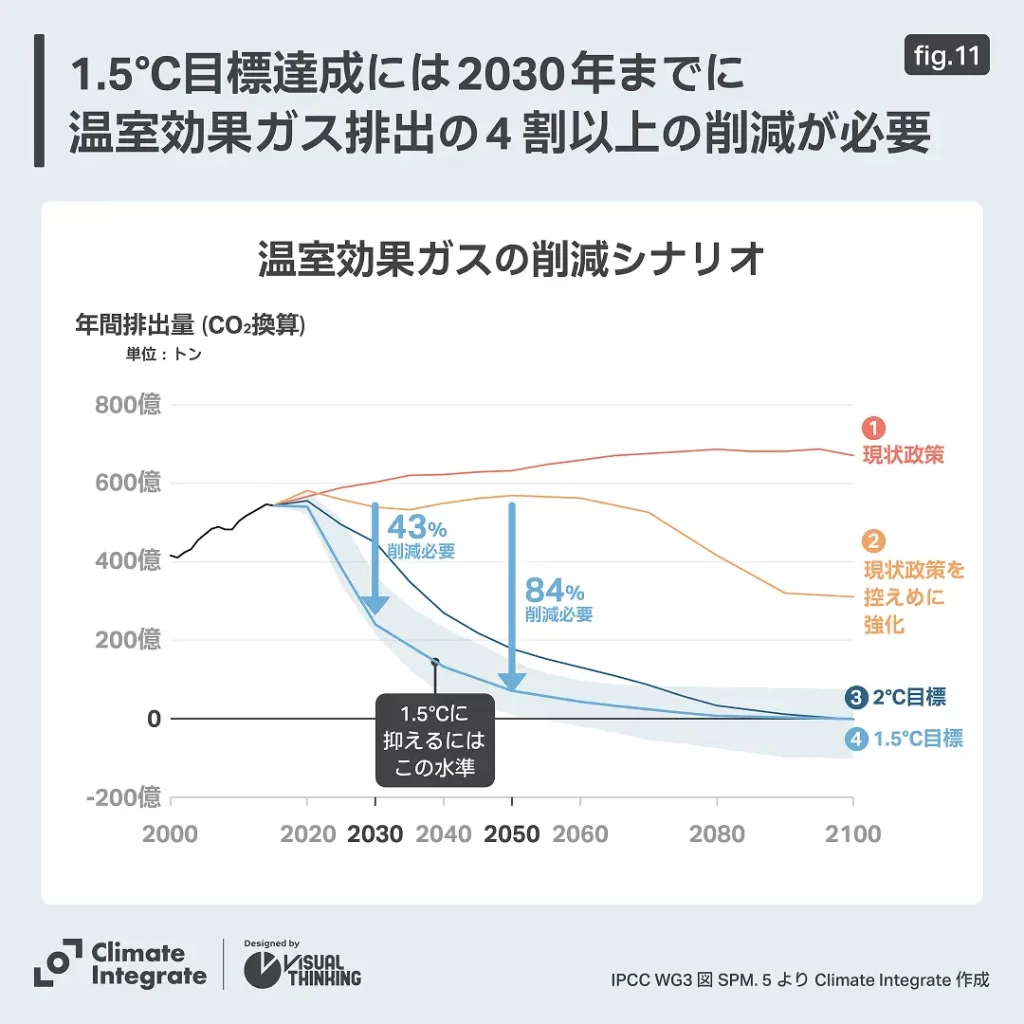

1.5℃の温暖化に抑えるためには、世界の全ての部門で大胆ですみやかな対策を行い、2019年と比べて、2030年までに温室効果ガス排出量を43%削減、2050年に84%削減する必要があります。CO2排出量の場合、2030年に48%削減、2050年に実質ゼロにする必要があります。しかし、各国が2021年に定めた目標や政策を達成したとしても、2030年の排出量は、1.5℃抑制に必要な水準よりも190〜260億トンも超過する見込みです。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

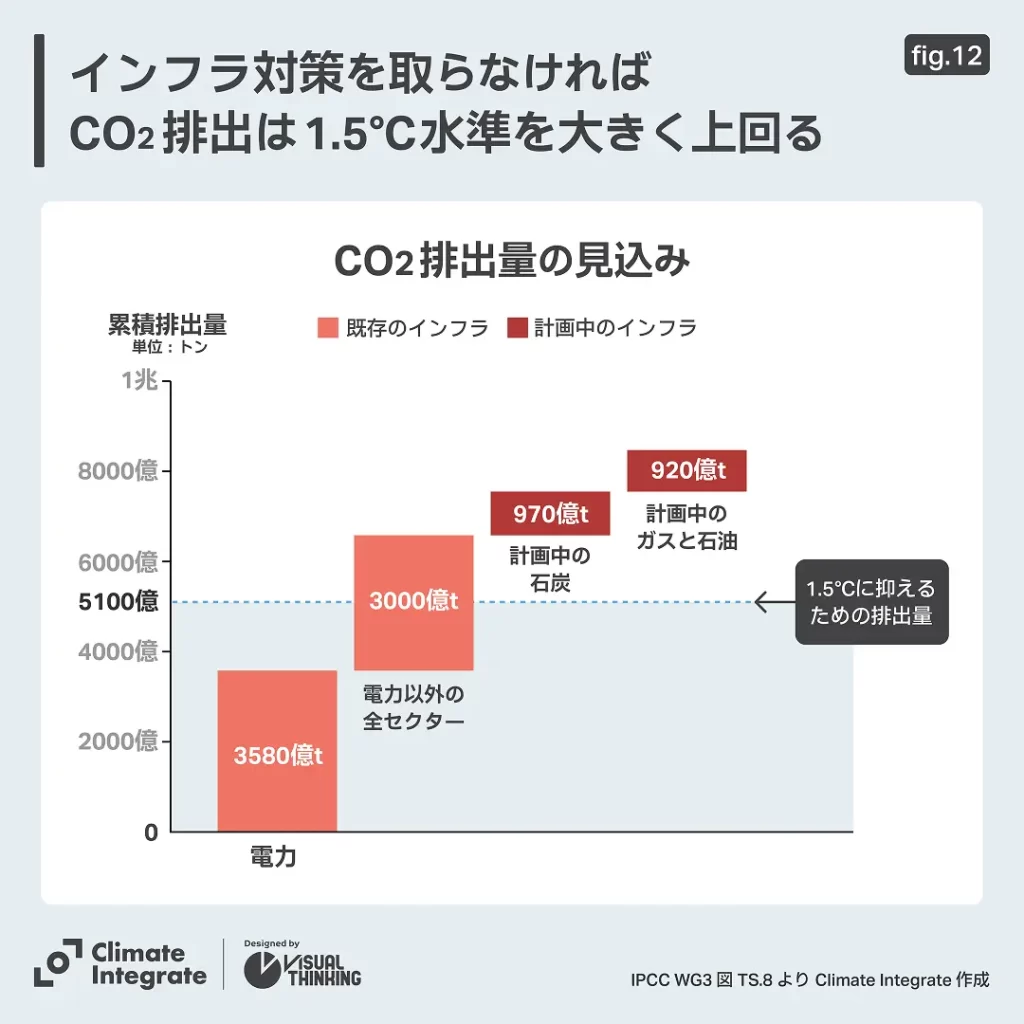

1.5℃の温暖化に抑えるためには、2050年までのCO2の累積総排出量を5100億トンに抑える必要があります。しかし、追加対策をとらなければ、既存の化石燃料関連のインフラからのCO2排出量だけでも6600億トンに上り、計画中のインフラのCO2排出量を加えると8500億トンとなり、1.5℃水準を大きく上回ってしまいます。そのため、既設の火力発電所の廃止や利用の削減、既存の設備へのCO2固定貯留技術(CCS)の設置や低炭素燃料への転換、新規石炭計画の中止などは、重要なCO削減対策となります。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

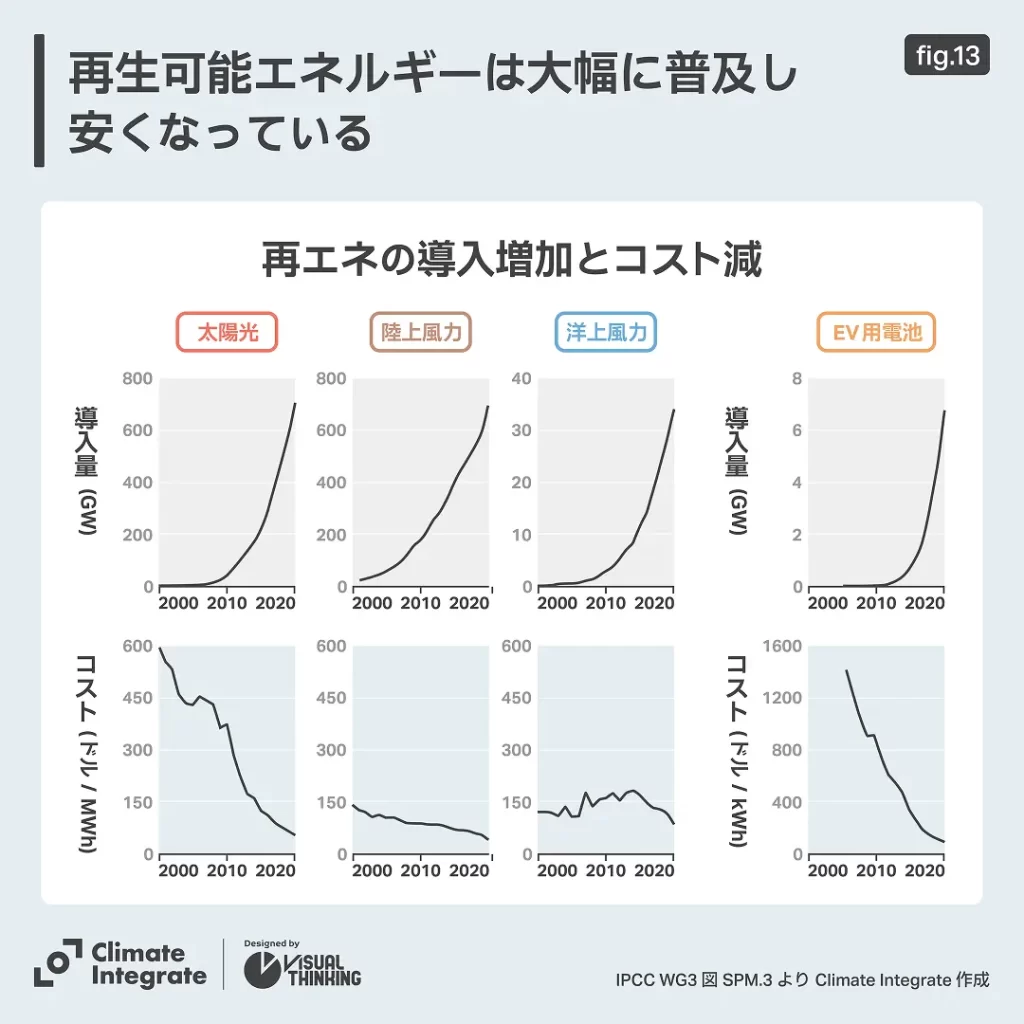

再生可能エネルギーのコストは、2010年以降大きく低下しています。

2010年から2019年にかけて、太陽光発電は85%、風力発電は55%もコストが下がり、多くの地域で火力発電に対する競争力が高まっています。また、リチウムイオン電池のコストも85%低下しています。

電力部門で再エネを大規模に導入するための解決策には、柔軟性ある電力システムの構築や、電力以外の他部門との組み合わせ、エネルギー貯蔵(蓄電)、スマートグリッド、需要側管理、持続可能なバイオマス、水電解水素など、さまざまな方法があります。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

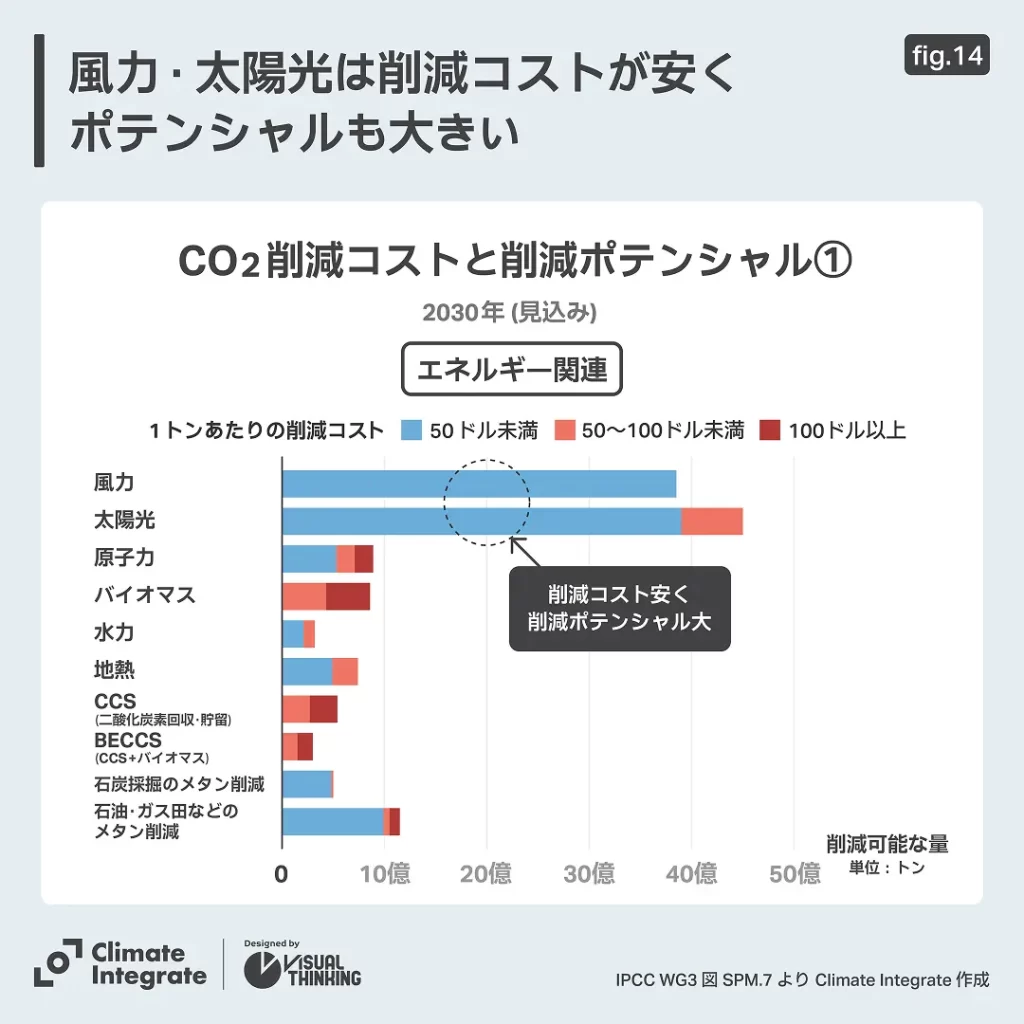

エネルギー関連でCO2削減コストが少なく、削減ポテンシャルが大きいのは太陽光発電と太陽光発電です。一方、その他のエネルギー源はポテンシャルが小さく、また、バイオマス、CCSなどは特に削減コストが大きくなっています。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

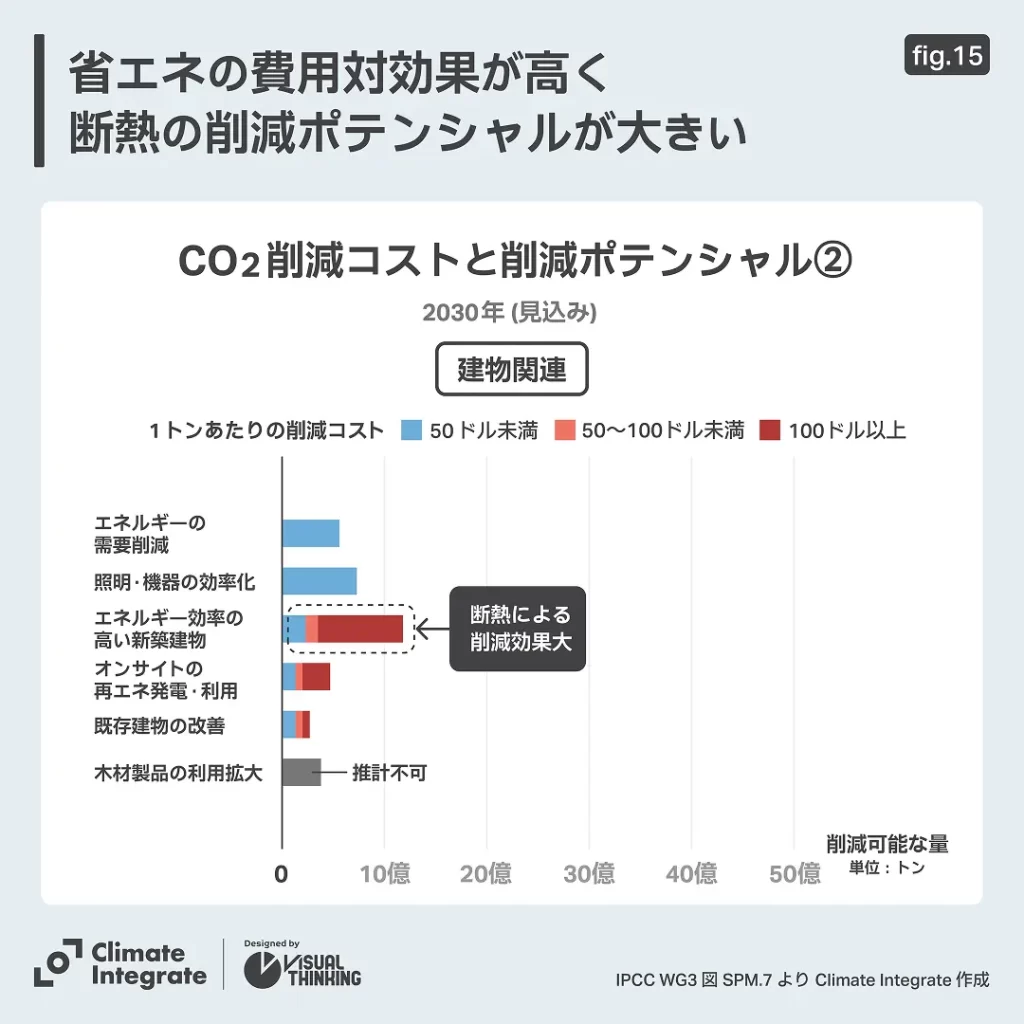

建物関連でCO2削減効果ポテンシャルが大きいのは、エネルギー効率の高い新築建物です。また、費用対効果が高いのは、エネルギー需要削減や照明・機器の効率化などの省エネです。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

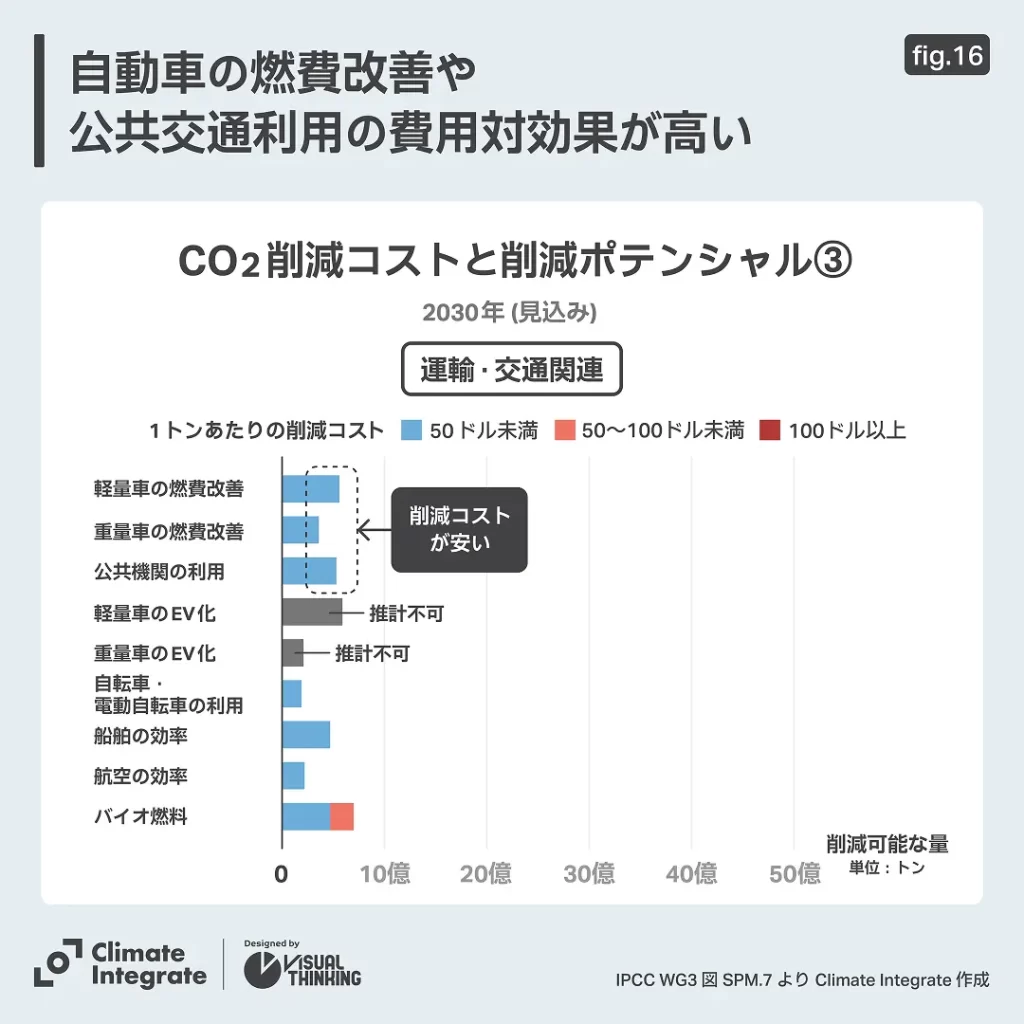

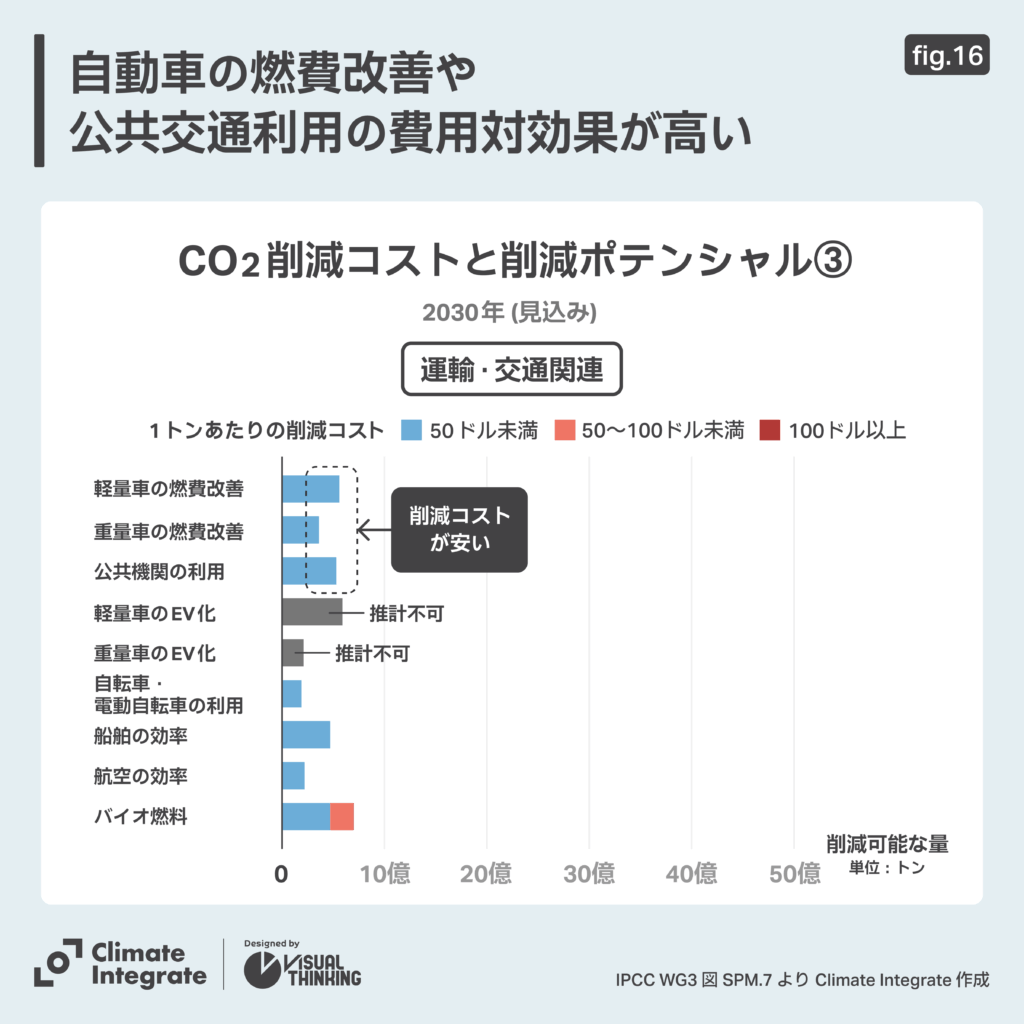

運輸・交通関連でCO2削減コストが安いのは、自動車の燃費改善や公共交通利用となっています。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

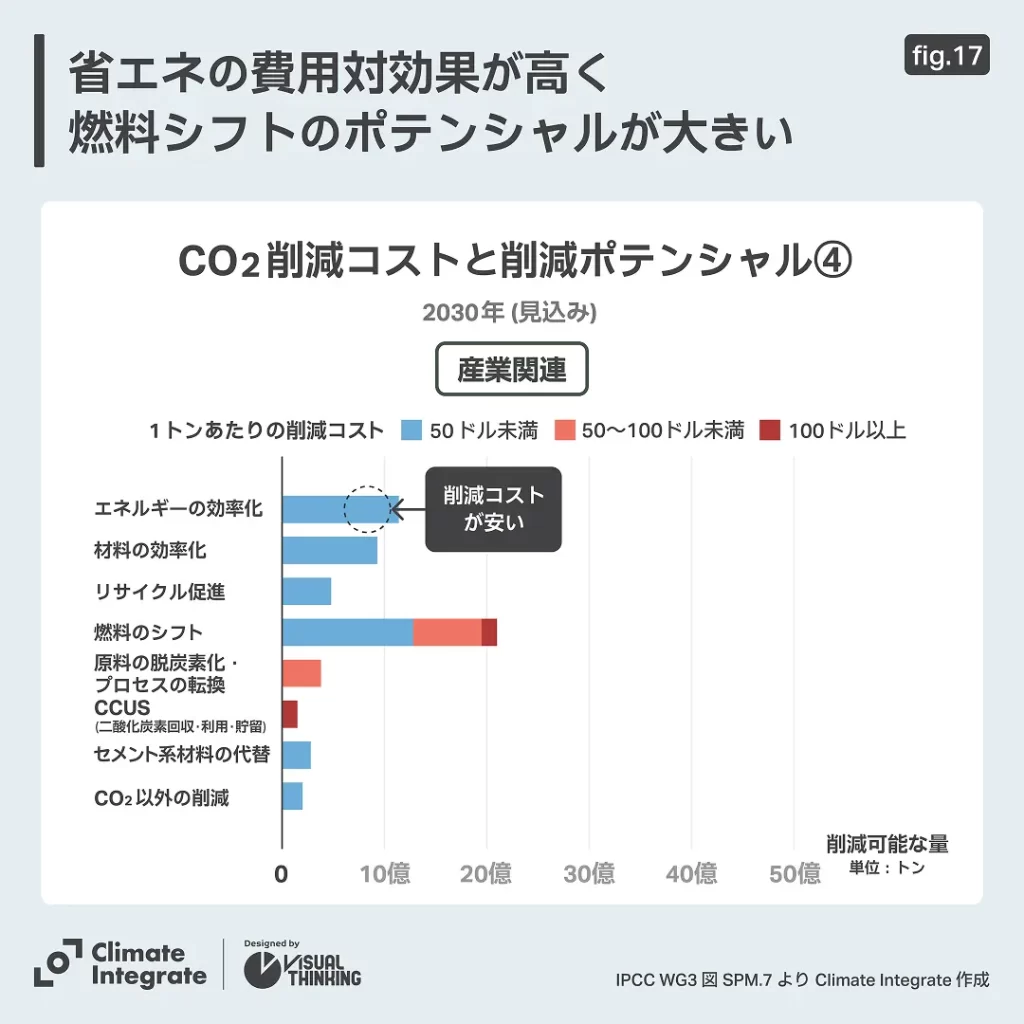

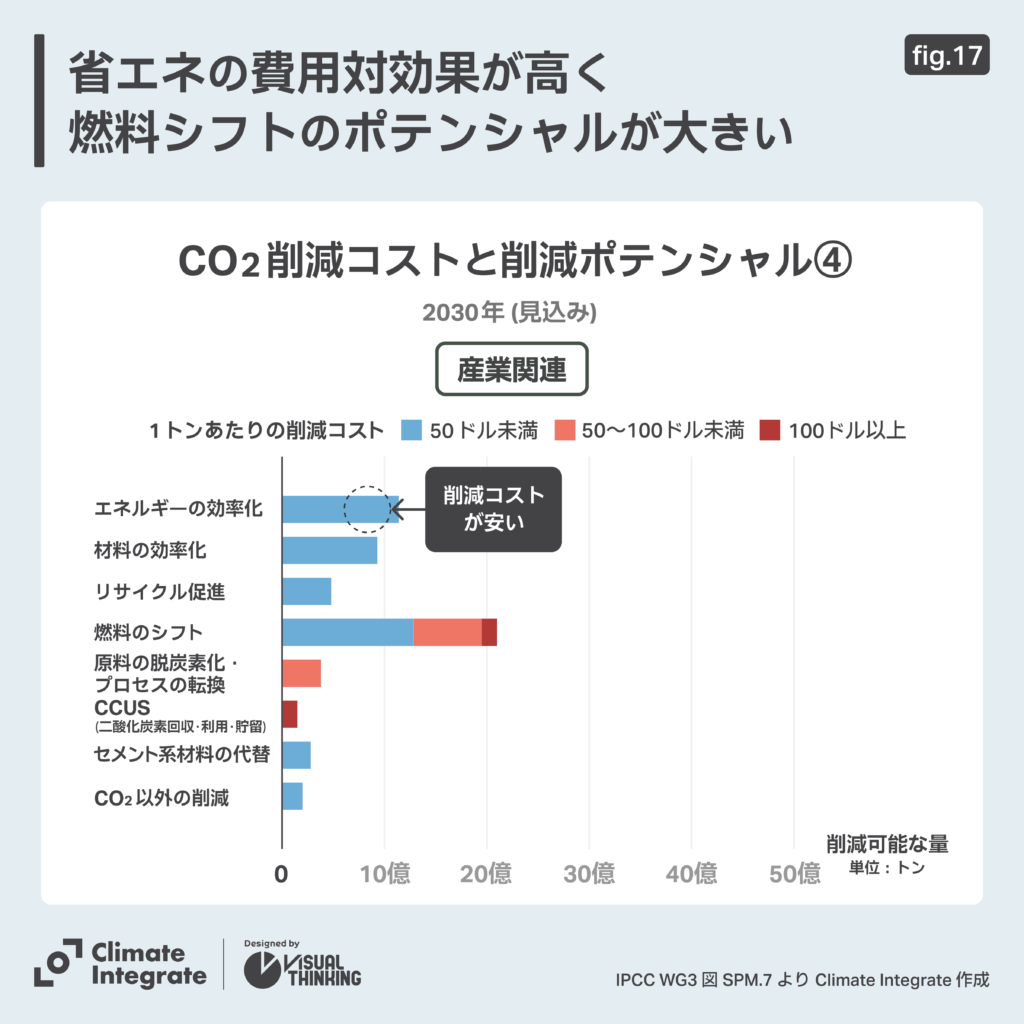

産業関連では、エネルギーの効率化などの費用対効果が高く、燃料シフトのポテンシャルが大きくなっています。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

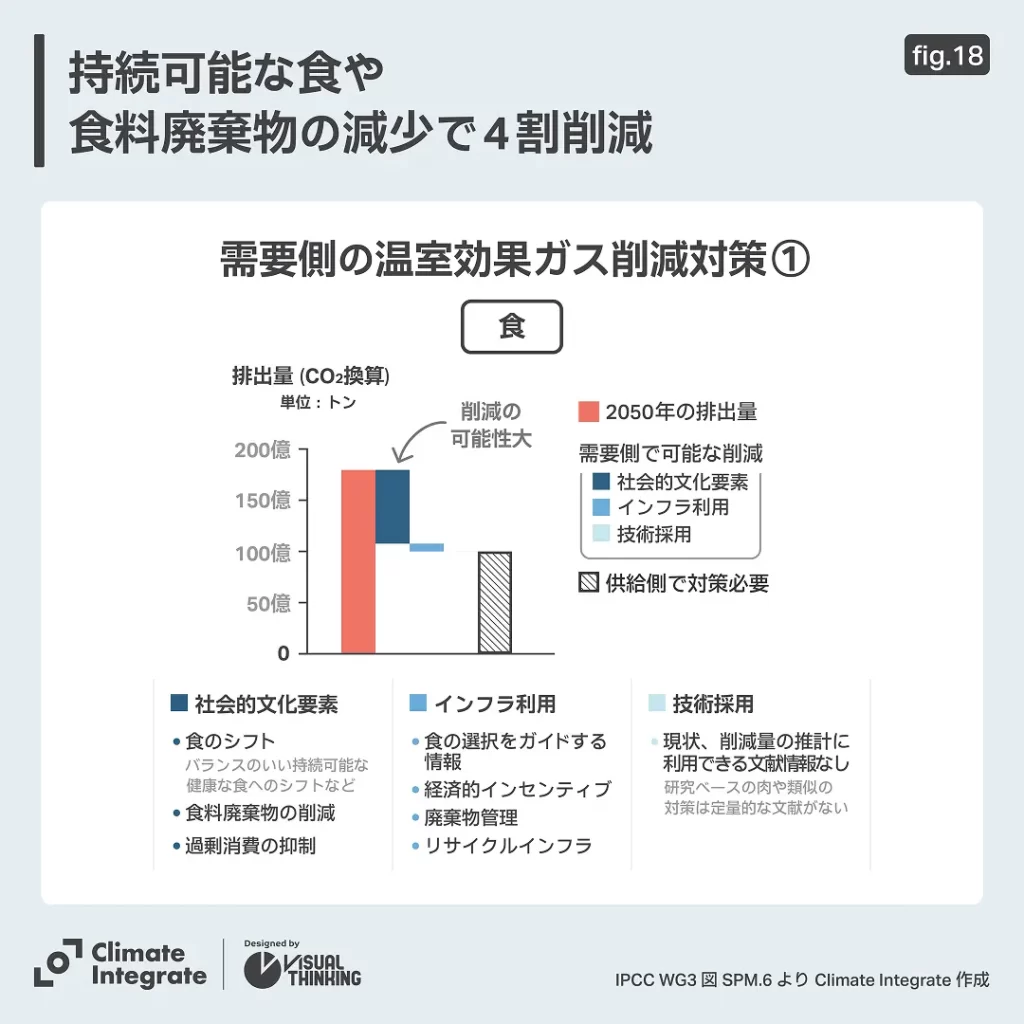

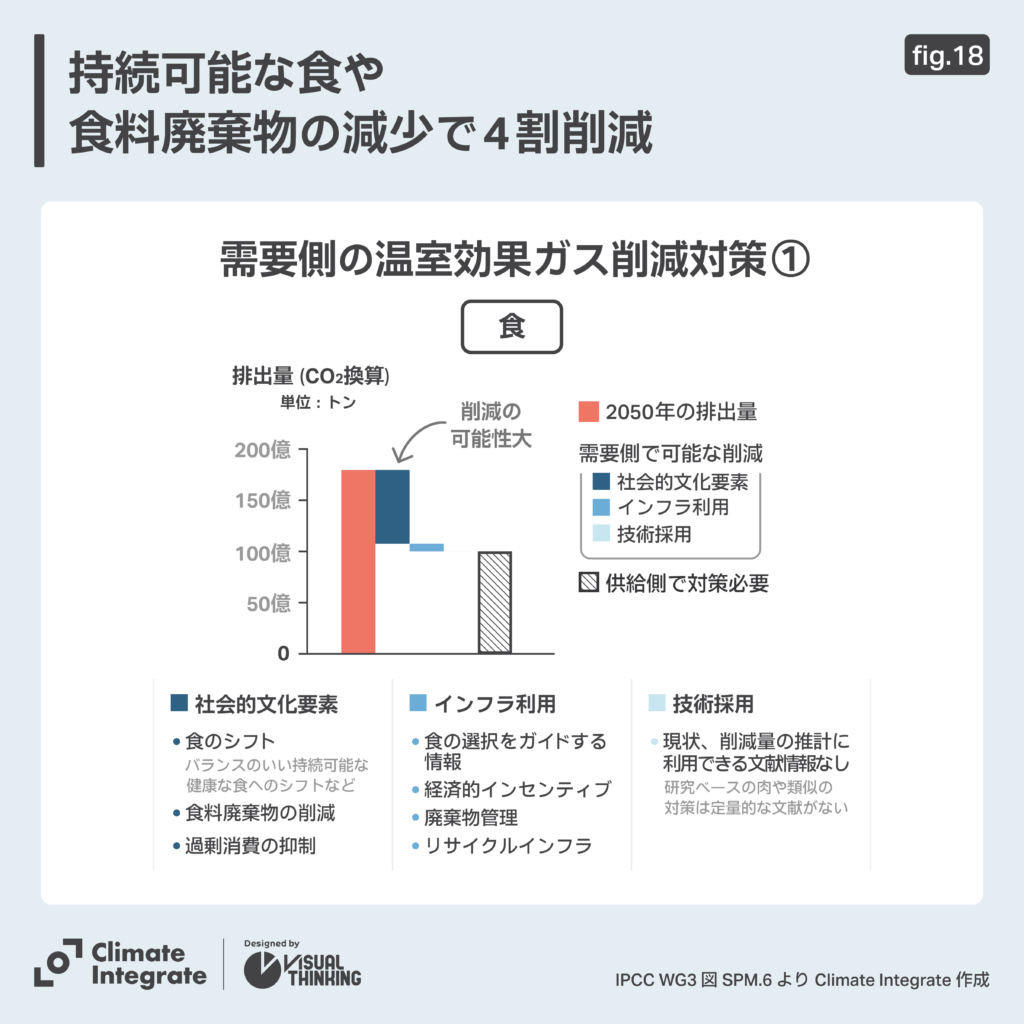

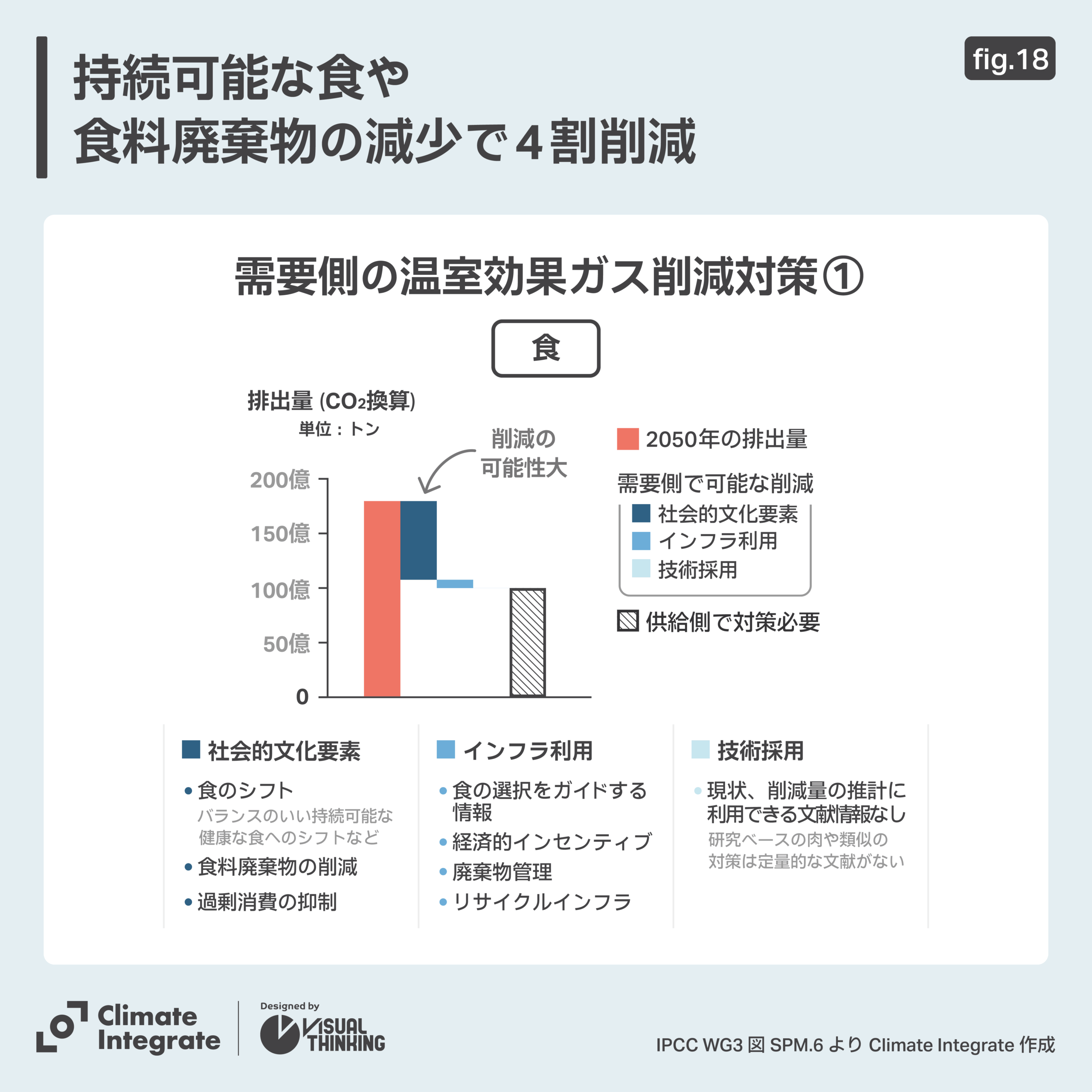

排出を削減する上で、需要側の取り組みも必要です。需要側が、インフラ利用の方法の改善、社会・文化的な変化と行動の変容、新しい技術の採用などの対策を取ることで、2050年までに温室効果ガス排出量を4–7割削減することができます。ただし、部門ごとに、排出量や需要側対策による削減率は異なります。

食に関する部門では、バランスよく持続可能な食事への移行、食品廃棄物を減らす(社会文化的要素)などで4割削減、さらに廃棄物管理やリサイクル用インフラ整備など(インフラ利用の改善)で7%削減できます。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

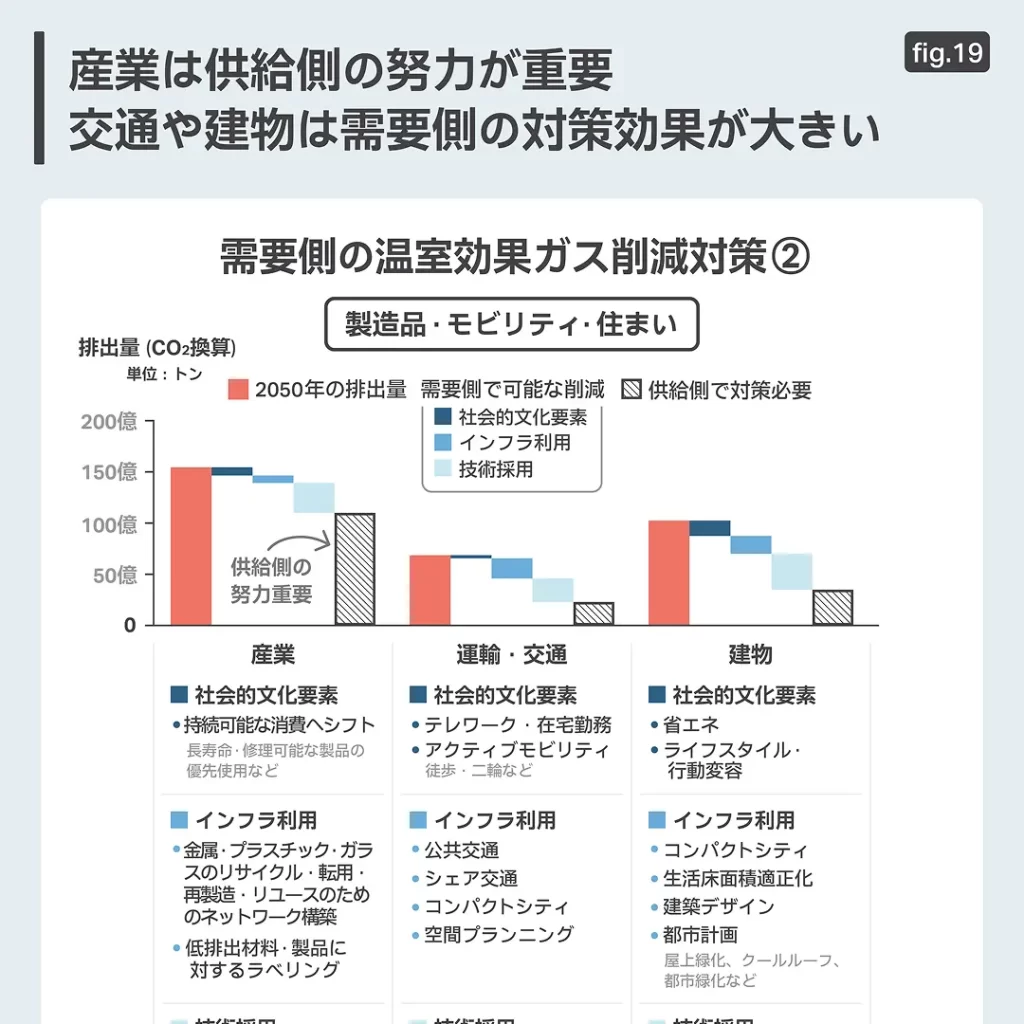

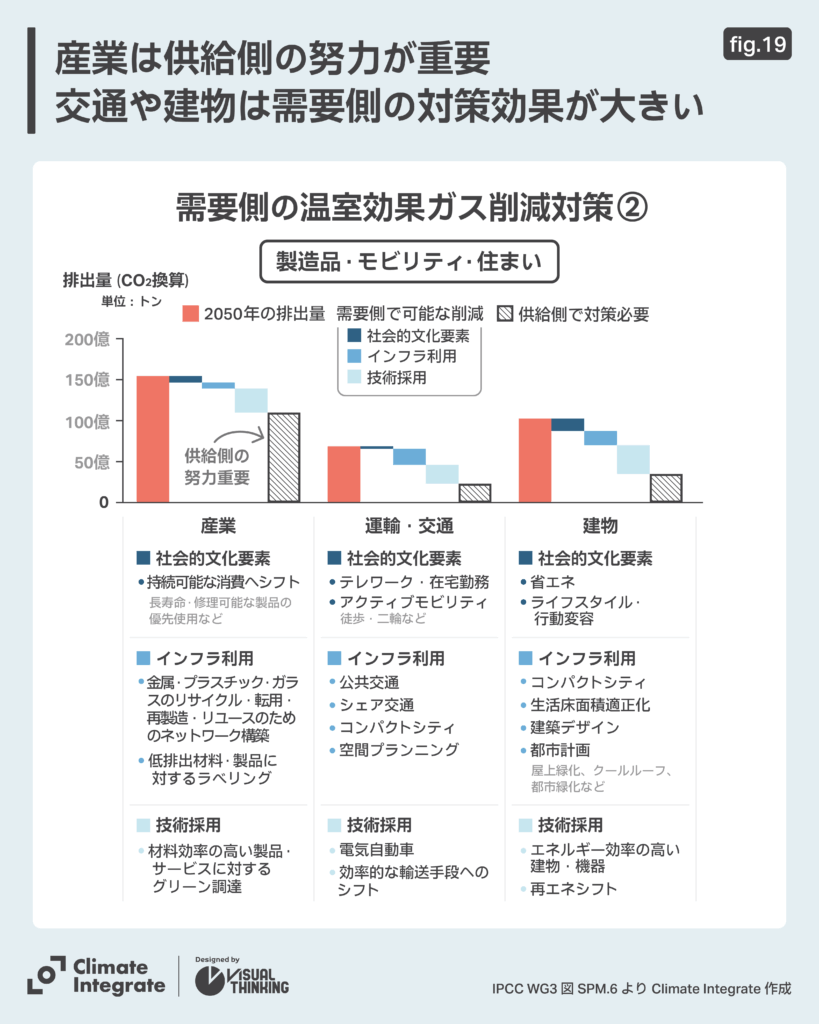

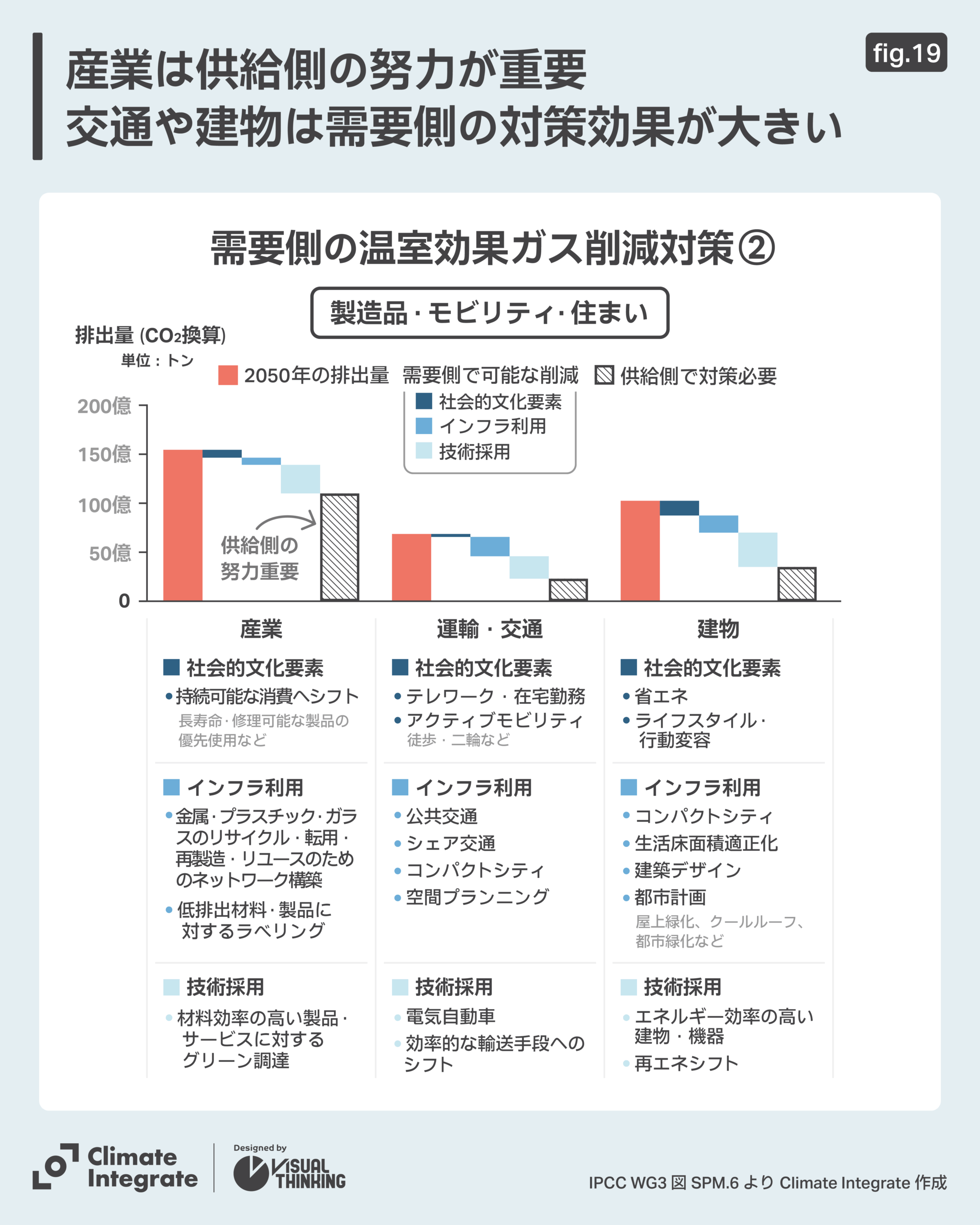

需要側の削減割合が最も多い(67%)のは運輸部門です。公共交通、シェア交通、コンパクトシティなど(インフラ利用の改善)で3割、EVや高効率な輸送手段へのシフト(技術採用)で5割削減できます。

建物の部門でも、66%の削減が可能です。エネルギー効率の高い建物・機器の利用、再エネシフト(技術採用)で5割削減できます。

産業部門は、金属・プラスチック・ガラスの再利用など(インフラ利用の改善)や、グリーン調達、エネルギー効率が高く炭素中立な材料利用など(技術採用)の対策が取れますが、全体の削減は3割に届かず、生産システムそのものの転換が求められます。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

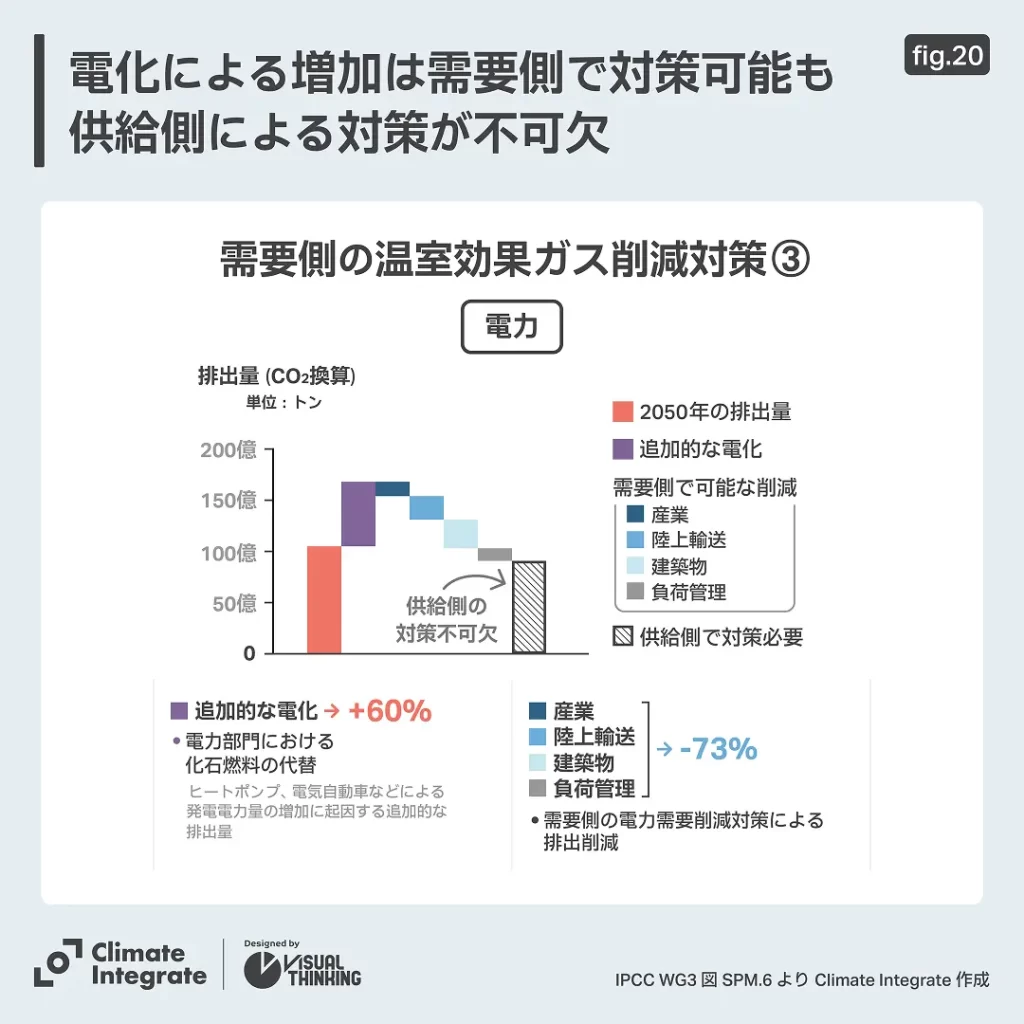

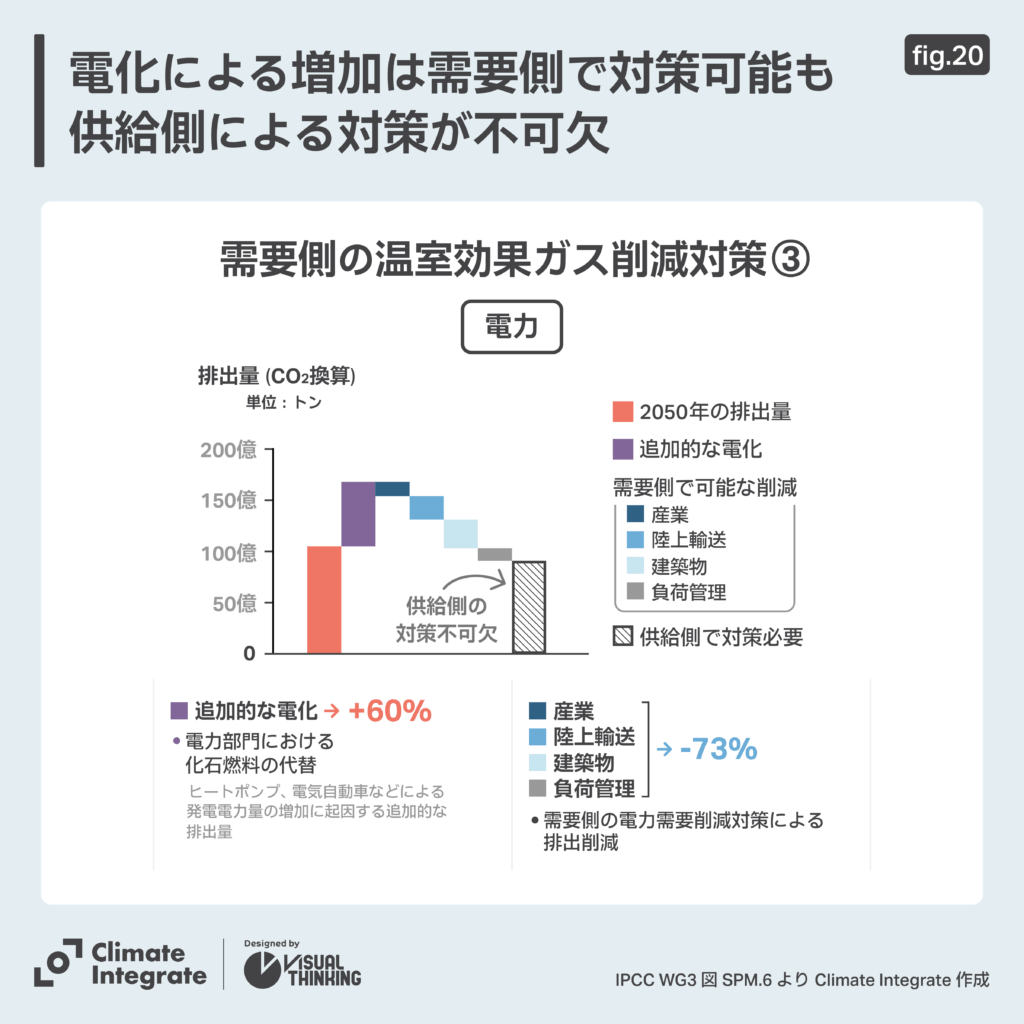

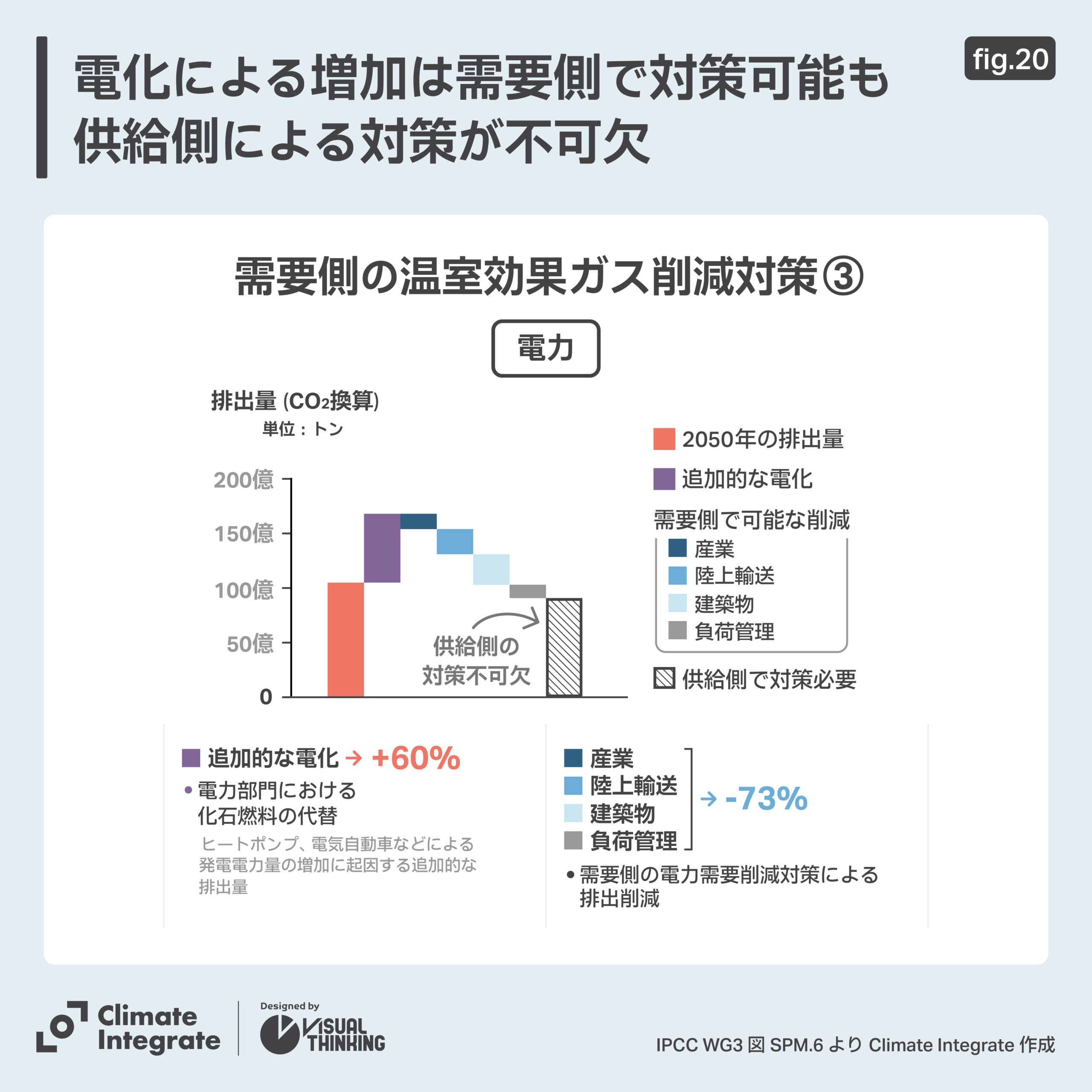

電力部門では、各部門の電化で排出が60%増加しますが、需要側対策で73%削減することで、差し引き約14%の削減が可能です。残りは、火力発電からの排出の大幅削減などの供給側での対策が必要です。

関連ページ:

[Insights]気候変動の今、これから ー 最新の科学からのメッセージ ー

{kind=link}

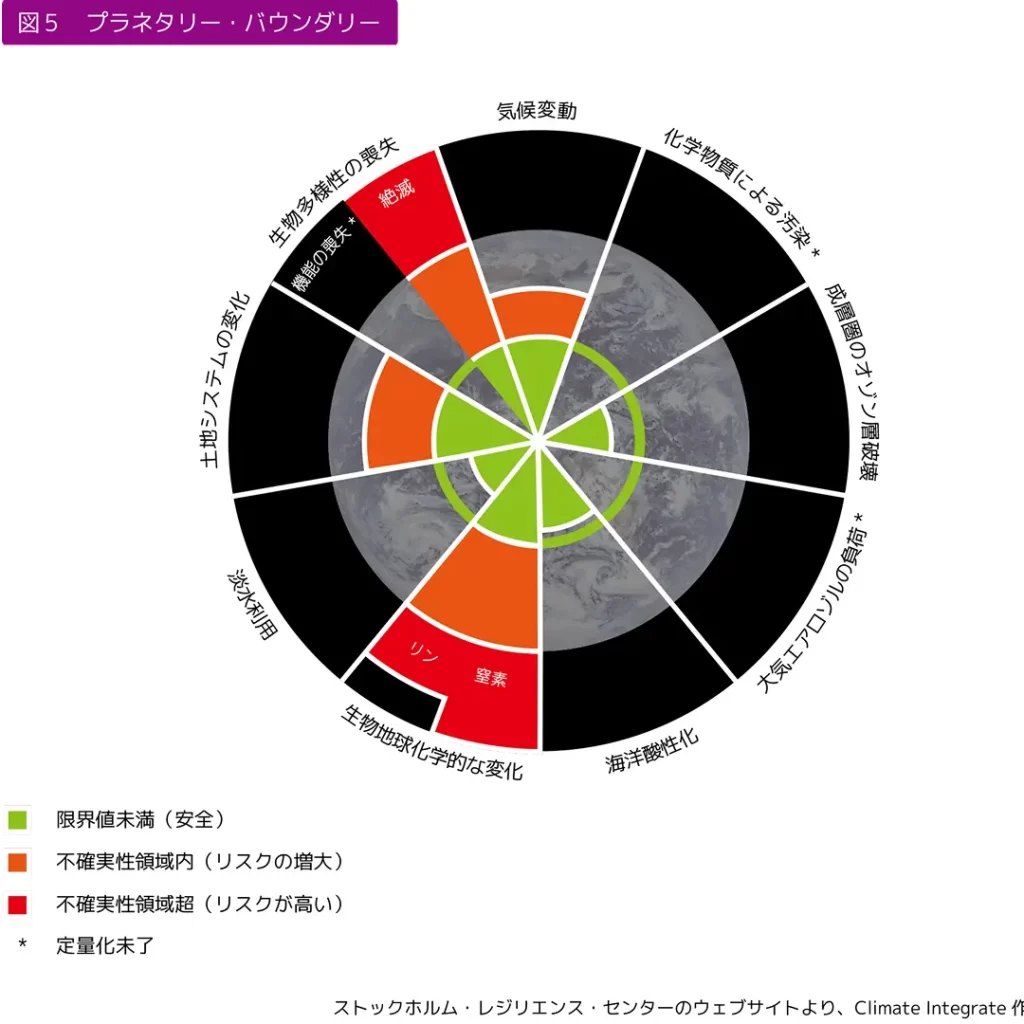

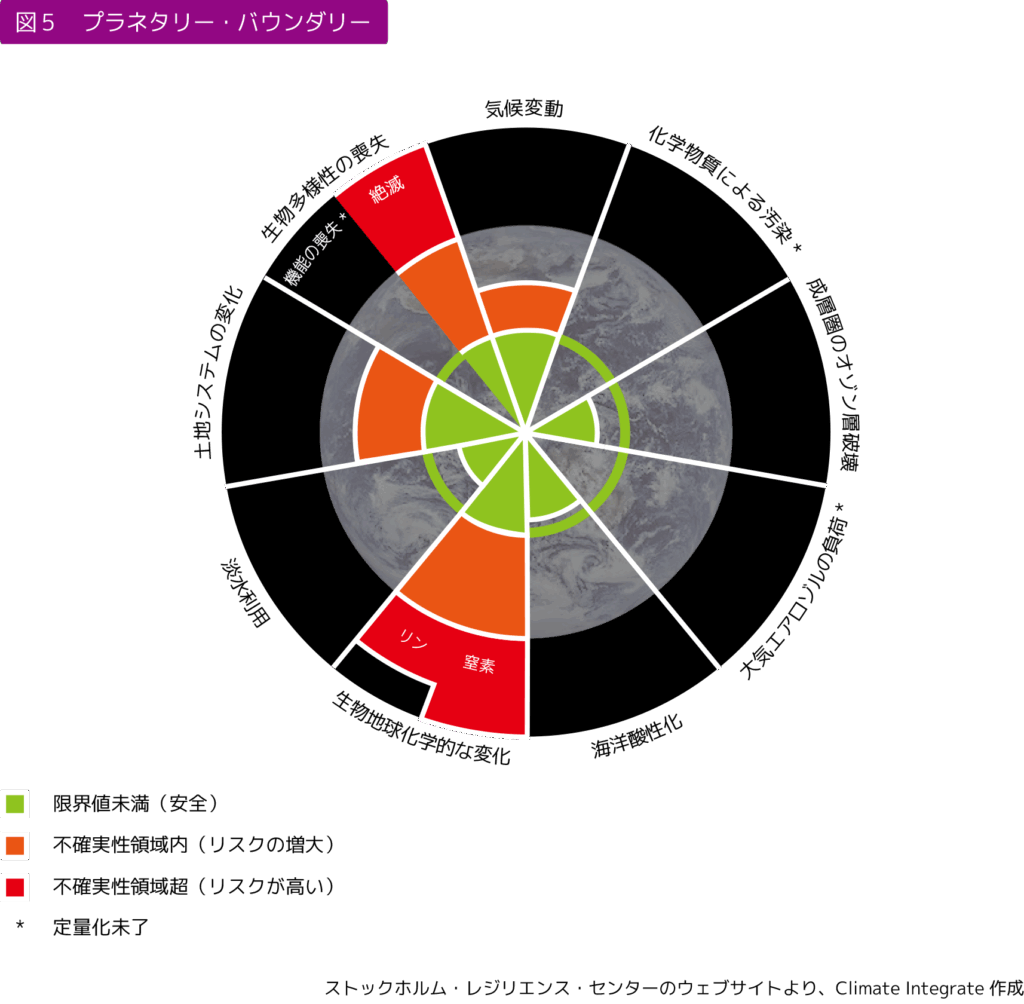

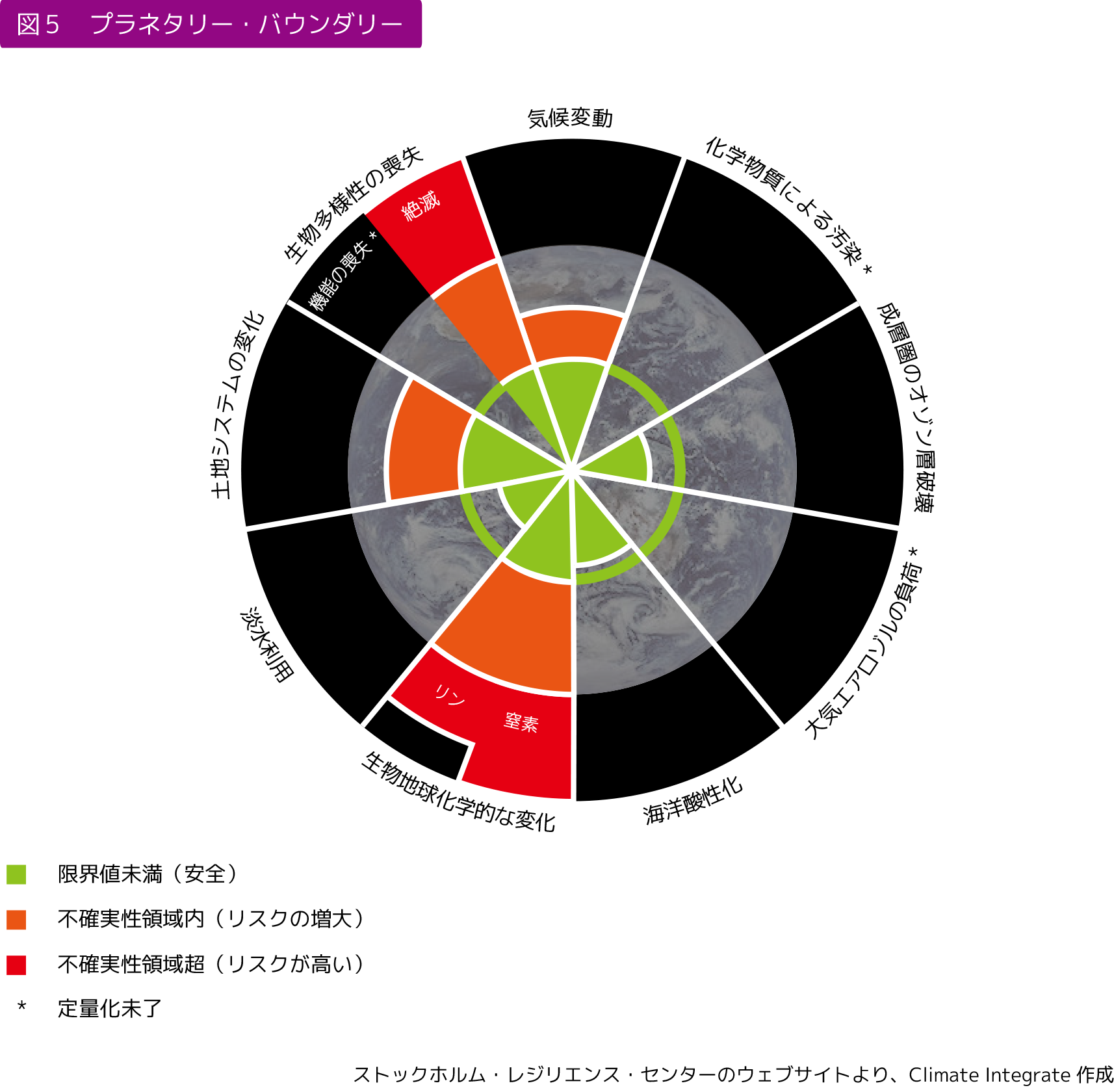

プラネタリーバウンダリーとは、人類が地球上で安全に活動できる範囲を科学的に定義した概念です。地球環境が許容できる限界を示しており、限界を超えると不可逆的な変化を引き起こし、地球の生態系が崩壊する可能性を警鐘しています。この研究では、9つの分野の生態系の限界のうち、窒素汚染が最も突出しています。

関連ページ:

[Reports]レポート更新版(2022.6)「アンモニア利用への壮大な計画 ー 迷走する日本の脱炭素 ー」

世界のデータ – 政策

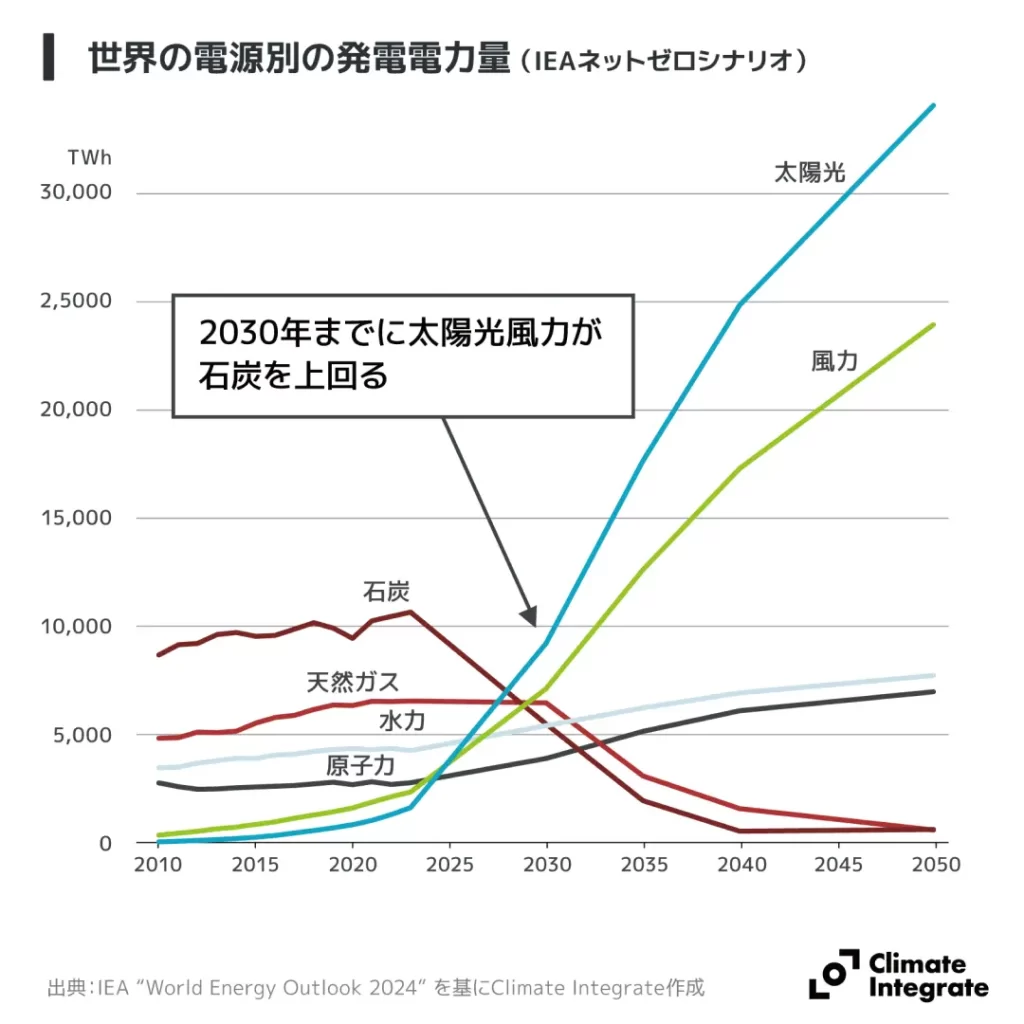

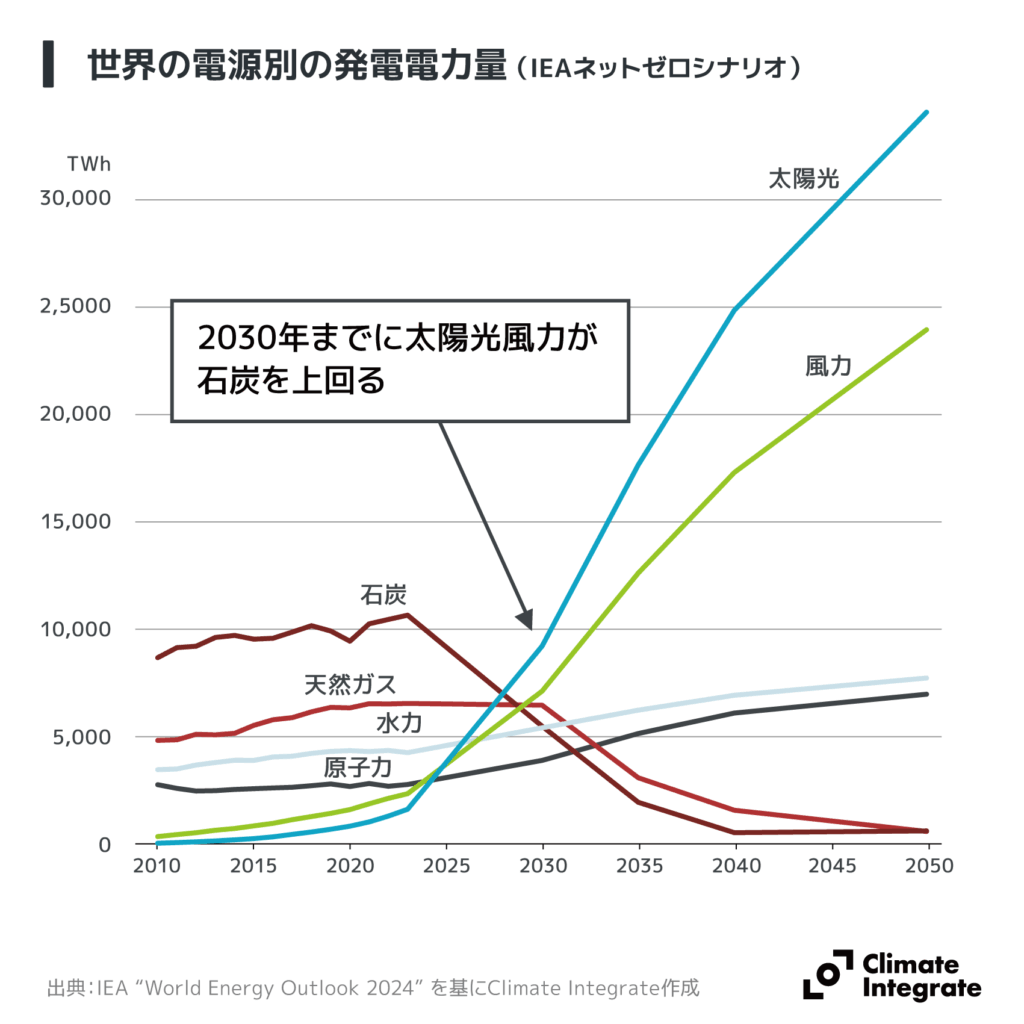

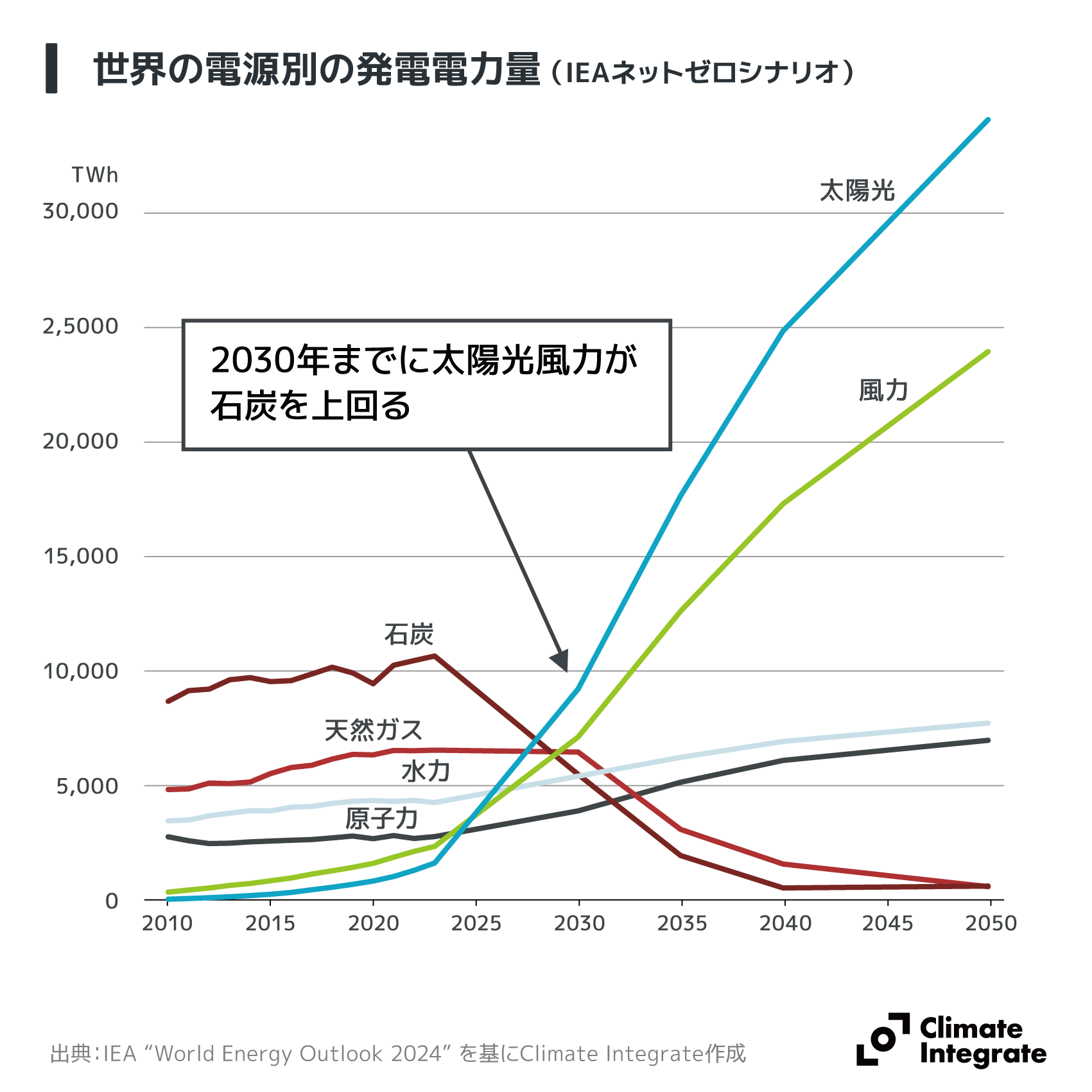

世界の電源別の発電電力量 世界の電源別の発電電力量(IEAネットゼロシナリオ)

{kind=link}

IEA(国際エネルギー機関)のネットゼロシナリオにおける世界の発電電力量見通しでは、電源構成に占める再エネ割合は2030年までに59%、2040年までに85%に達する見通しです。太陽光と風力は2030年までに石炭火力の発電電力量を上回り急速に拡大する見通しです。

関連ページ:

[Insights]再エネ主力電源化を巡る論点